החלטת מיסוי 5643/12

מיזוג אגודה שיתופית עם חברת אם וחברת בת בהתאם להוראות סעיף 103 לפקודה, ומיד לאחר מכן העברת מניות חברה זרה לחברה זרה אחרת בהתאם להוראות סעיף 104א לפקודה (בהסכם)

1. העובדות:

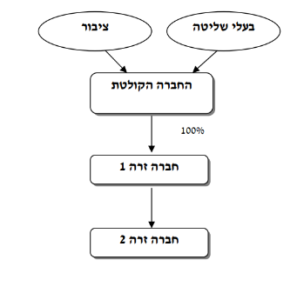

1.1. החברה הקולטת הינה חברה ציבורית תושבת ישראל, העוסקת במישרין ובאמצעות חברת בת המוחזקת על ידה (להלן: "חברת הבת"), בייצור ושיווק מערכות בתחום המים. בנוסף, מחזיקה החברה הקולטת במלוא הון המניות של חברה תושבת ארה"ב, אשר עוסקת בשיווק ומכירה של מערכות מים בארה"ב (להלן: "החברה הזרה 1").

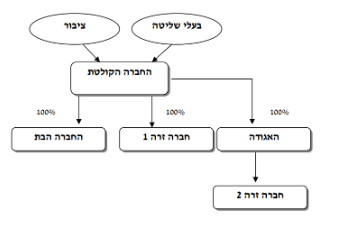

1.2. במהלך השנה בה חל המיזוג המפורט להלן (להלן: "שנת הרכישה"), רכשה החברה הקולטת את מלוא הזכויות באגודה שיתופית חקלאית בע"מ (להלן: "האגודה") העוסקת במישרין ובאמצעות חברות מוחזקות על ידה, בייצור ושיווק מערכות בתחום המים. האגודה מחזיקה במלוא הון המניות של חברה תושבת ארה"ב, אשר עוסקת בשיווק ומכירה של מערכות מים בארה"ב (להלן: "החברה הזרה 2").

1.3. עד לתום השנה שקדמה לשנת הרכישה חיוב המס של האגודה נעשה בהתאם להוראות סעיף 62 לפקודה. בעקבות הרכישה על ידי החברה הקולטת, החל משנת הרכישה האגודה אינה מחילה על עצמה את הוראות סעיף 62 לפקודה, ולפיכך הכנסותיה מתחייבות במס בהתאם להוראות סעיף 126(א) ו-126(ב) לפקודה.

1.4. סך כל ההכנסה החייבת המצטברת עד לתום השנה שקדמה לשנת הרכישה, אשר מוסתה בהתאם להוראות סעיף 62 לפקודה בידי בעלי הזכויות באגודה, חולקה לבעלי הזכויות בה.

1.5. החברה הקולטת, החברה הבת והאגודה מקיימות את כל התנאים הקבועים בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995(להלן: "התקנות").

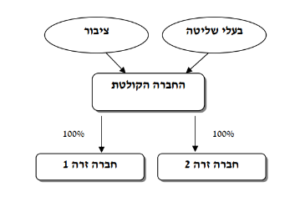

1.6. בכוונת החברה הקולטת למזג אליה את כל פעילות האגודה וחברת הבת, כך שכל פעילות המערכות בתחום המים תרוכז בחברה אחת. כמו כן, לאחר המיזוג, בכוונת החברה הקולטת להעביר את מלוא הזכויות בחברה הזרה 2 לחברה זרה 1, כך שפעילות השיווק בארה"ב תרוכז תחת חברה זרה

1.7. לאור האמור בסעיף 6 לעיל, בכוונת החברה הקולטת, החברה הבת והאגודה לבצע מיזוג לפי סעיף 103 לפקודה ובהתאם לסעיף 103א(א) לפקודה. על מנת לאפשר את מיזוג האגודה לחברה הקולטת לפי חוק החברות, התשנ"ט-1999(להלן: "חוק החברות"), האגודה נדרשת לשנות את מבנה ההתאגדות מאגודה שיתופית חקלאית לחברה, וזאת בהתאם להוראת סעיף 345 לחוק החברות. האגודה פנתה לרשם האגודות השיתופיות בבקשה לאשר את הפיכתה לחברה טרם מועד המיזוג.

1.8. ניתנה הצהרת הצדדים למיזוג, כי המיזוג ו/או שינוי ההתאגדות לא היו כרוכים בשינוי כלשהוא בעלות נכסי האגודה או במחיר המקורי שלהם, לא נעשה כל שינוי בהתחייבויות של האגודה, וכמו כן לא בוצע כל שיערוך של נכסים כנגד רווח או כנגד קרן הון בספרי החברה הקולטת או בספרי האגודה.

2. הבקשה:

2.2. החברות והאגודה מבקשות לאשר, כי המיזוג הינו לתכלית עסקית וכלכלית ומטרותיו העיקריות הינן איחוד הפעילויות הדומות של החברות והאגודה תחת החברה הקולטת במטרה ליהנות מהסינרגיה הקיימת בפעילותן.

2.3. לאשר, כי העברת מניות החברה הזרה 2 לחברה הזרה 1 עומדת בתנאי סעיף 104א לפקודה ולאשר, כי החברה הזרה 1 הינה "חברה" בהתאם להוראות סעיף 104 לפקודה.

2.5. לאשר את העברת עובדי חברת הבת ועובדי האגודה לחברה הקולטת בהתאם להוראות סעיף 103טז לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיפים 103א(א) ו-103ט(ד) לפקודה והתקנות ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.2. נקבע, כי לא יוקצו בשל המיזוג זכויות חדשות בחברה הקולטת לבעלי המניות בה. לפיכך, בעת מכירת המניות של החברה הקולטת, לא תיווסף למחיר המקורי של המניות כאמור, עלות ההשקעה במניות החברה הבת והאגודה. כמו כן, על הנכסים המועברים לחברה הקולטת מהחברה הבת ומהאגודה יחולו הוראות סעיף 103ה לפקודה, כלומר יום הרכישה והמחיר המקורי יהיו כפי שהיו בידי האגודה טרם הפיכתה לחברה ובידי חברת הבת, לפי העניין, ולא ייוחס להם סכום נוסף מעבר למחירם המקורי, כפי שהיה באגודה או בחברת הבת.

3.3. נקבע והובהר, כי לא תותר הוצאה ו/או הפסד כלשהו בידי החברה הקולטת ו/או צד קשור לה בשל המיזוג.

3.4. לעניין המיזוג נקבעו בהחלטת המיסוי, הוראות נוספות בדומה להוראות שנקבעו בהסדרים שתמציתם כפר פורסמה בקשר למיזוג חברת בת לחברת אם לרבות החלת הוראות סעיף 103ח לפקודה.

3.5. לעניין העברת העובדים נקבעו הוראות בדומה להוראות שפורסמו בתמצית שמספרה 7845/11.

3.6. לעניין העברת מניות חברה זרה 2 נקבעו בהחלטת המיסוי הוראות ותנאים בדומה להוראות שנקבעו בהסדרים שתמציתם כבר פורסמה בקשר להעברת מניות חברה זרה על ידי תושב ישראל לחברה זרה אחרת לפי סעיף 104א לפקודה.

3.7. במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: הוראות בדבר מתן ביאור בדוחות הכספים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר המיזוג

מבנה ההחזקות לאחר שינוי המבנה כולו