החלטת מיסוי 5682/10

החלפת מניות ל"שלד בורסאי" בהתאם להוראות סעיף 104ח לפקודה (בהסכם)

1. העובדות:

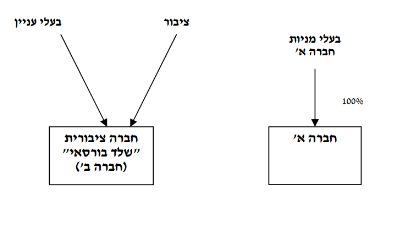

1.1. חברה א' הינה חברה פרטית תושבת ישראל, העוסקת בפיתוח, בייצור ובשיווק מכשור רפואי.

1.2. חברה ב' הינה חברה תושבת ישראל, אשר מניותיה נסחרות בבורסה לניירות ערך בתל אביב (להלן "החברה הציבורית"). לחברה הציבורית אין כל פעילות עסקית והיא נחשבת כ"שלד בורסאי". כמו כן, לחברה הציבורית הפסד עסקי לצורכי מס להעברה לשנים הבאות.

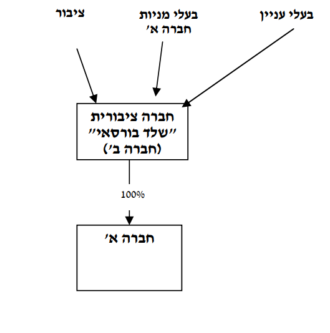

1.3. בכוונת חברה א', החברה הציבורית ובעלי הזכויות בהן לבצע החלפת מניות, באופן שבו בעלי המניות בחברה א' יעבירו את כל מניותיהם בחברה א' לחברה הציבורית בתמורה להקצאת מניות בחברה הציבורית בהתאם להוראות סעיף 104ח לפקודה (להלן: "החלפת המניות").

1.4. למעט המניות המוקצות לא תינתן לבעלי מניות חברה א' כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין.

1.5. מיד לאחר החלפת המניות תבצע החברה הציבורית גיוס הון בבורסה לניירות ערך.

2.1. קבלת אישור לדחיית אירוע המס בגין התמורה במניות המוקצות שהוענקה לבעלי מניות חברה א', בהתאם להוראות סעיף 104ח לפקודה.

2.2. לקבוע את מועד החלפת המניות.

3. החלטת המיסוי ותנאיה:

3.1. נקבע, כי על החלפת מניות חברה א' במניות החברה הציבורית יחולו הוראות סעיף 104ח לפקודה לרבות התקנות מכוחו והוראות החלטת המיסוי, כך שהחלפת המניות לא תהווה אירוע מס במועד החלפת המניות.

3.2. נקבע, כי מועד החלפת המניות יהא מועד החתימה על הסכם החלפת המניות או המועד המאוחר מבין מועדי אישור עסקת החלפת המניות באסיפות הכלליות של החברה הציבורית וחברה א', ככל שנדרש אישור כאמור על פי דין או על פי הסכם, לפי המאוחר (להלן: "מועד החלפת המניות").

3.3. נקבע, כי הפסדים שהיו לחברה הציבורית טרם ביצוע החלפת המניות לא יותרו בקיזוז כנגד הכנסות חברה א' בכל דרך שהיא לרבות בדרך של דמי ניהול, בדרך של הסבת פעילות או בדרך של מיזוג החברות בעתיד. בנוסף, הפסדים כאמור לא יותרו בקיזוז כנגד רווח ממכירת מניות חברה א'.

3.4. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: הפקדת המניות המוקצות בידי נאמן, חובת הדיווח של הנאמן ואופן העברת המס במכירת המניות לפקידי השומה, מתן ביאור בדוחות הכספיים ובדוחות לצרכי מס של החברות, אישור מצגי החברות ומגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני החלפת המניות מבנה ההחזקות לאחר החלפת המניות