החלטת מיסוי 5837/16

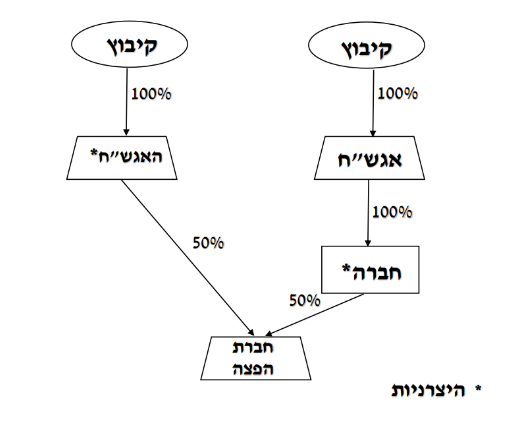

חברה מעודפת שהיא אגש"ח או המוחזקת על ידי אגש"ח - מכירה באצעות חברת הפצה (בהסכם)

הבקשה:

היצרניות ביקשו כי לצורכי יישום הוראות סעיף 18א(ג)(1) לחוק, יראו את המכירות המבוצעות באמצעות חברת ההפצה כמכירות המבוצעות במישרין על ידי היצרניות (לצורך מבחן בר תחרות).

תמצית הסדר המס ותנאיו:

1. לעניין מכירותיהן של היצרניות מחוץ לישראל באמצעות חברת ההפצה, נקבע שיראו את המכירות המבוצעות באמצעות חברת ההפצה כמכירות המבוצעות במישרין על ידי כל אחת מהיצרניות, לצורך יישום הוראות סעיף 18א(ג)(1) לחוק (לצורך מבחן בר תחרות) וזאת בהתקיים כל התנאים שלהלן:

1.1. חברת ההפצה מהווה צינור לשיווק המוצרים בלבד וכל תהליך הפיתוח והייצור של המוצרים מבוצע במפעליהן של היצרניות בלבד.

1.2. חברת ההפצה לא מבצעת כל פעולה יצרנית על המוצרים הנרכשים מהיצרניות אלא מוכרת אותם כמות שהם.

1.3. היצרניות הן אלו שנושאות בכל הסיכונים העסקיים והמסחריים הקשורים למוצריהן הנמכרים באמצעות חברת ההפצה, לרבות סיכוני מלאי, גביה, תביעות, אחריות וכו'.

1.4. חברת ההפצה אינה נושאת בסיכונים העסקיים והמסחריים הקשורים למוצרים המיוצרים במפעליהן של היצרניות לרבות סיכוני מלאי, תביעות, אחריות וכו'.

1.5. חברת ההפצה תדווח על הכנסותיה 1 על בסיס נטו בהתאם להוראות הבהרה מס' 28 של המוסד הישראלי לתקינה חשבונאית. חברת ההפצה תשמור על אחידות שיטת הדיווח ואופן ההכרה בהכנסה לאורך כל התקופה.

1.6. מאחר והמוצרים של היצרניות זהים, נקבע שיש לבחון את שיעור המכירות של כל אחת מהיצרניות בהתאם לשיעור המכירות של חברת ההפצה בכל אחד מהשווקים כשהוא מוכפל במכירותיה של כל אחת מהיצרניות לחברת ההפצה.

2. נקבע שבשנת מס בה האגש"ח תבחר להחיל על הכנסתה את הוראות סעיף 62 לפקודת מס הכנסה כאמור, היא לא תוכל לתבוע הטבות מס מכח החוק.

3. נקבע שמאחר ומניותיה של החברה מוחזקות על ידי אגש"ח, בשנת מס שבה החברה תחיל על עצמה את הוראות פרק ו' לחוק עידוד התעשיה (מסים), התשכ"ט 1969- שעניינו "דוחות מאוחדים" והאגש"ח יחיל על הכנסתו שהועלתה מהחברה את הוראות סעיף 62 לפקודת מס הכנסה, היא לא תוכל לתבוע הטבות מס מכח החוק.

4. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים.

5. להלן תרשים ההחזקות של היצרניות:

2 לעניין זה, הבהרה מספר 8 – דיווח הכנסות על בסיס ברוטו או על בסיס נטו