החלטת מיסוי 5867/14

העברת מניות בהתאם להוראות סעיף 104ב לפקודה, והקצאת מניות בחברה המעורבת (בהסכם)

1. העובדות:

1.1. חברה א' הינה חברה פרטית תושבת ישראל אשר עוסקת בתחום הרפואי.

1.2. חברה ב' הינה חברה פרטית תושבת מדינה זרה, העוסקת גם היא בתחום הרפואי.

1.3. בעלי הזכויות בחברה א' ובחברה ב' זהים לחלוטין (לרבות בשיעורי ההחזקה).

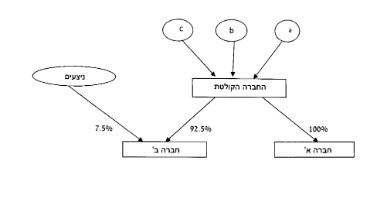

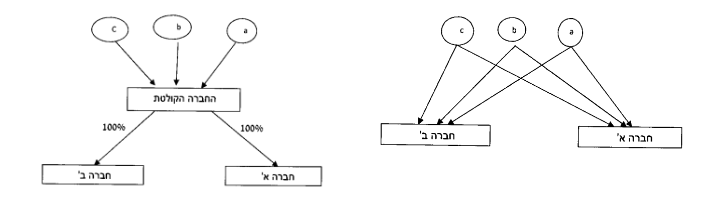

1.4. בעלי הזכויות בחברה א' ובחברה ב' העבירו את כל זכויותיהם בחברות אלו לחברה פרטית חדשה, תושבת ישראל (להלן: "החברה הקולטת") בתמורה לקבלת כל הזכויות בחברה הקולטת (להלן: "שינוי המבנה"), וזאת בהתאם להוראות סעיף 104ב לפקודה. לאחר שינוי המבנה, מחזיקה החברה הקולטת בכל הון המניות של חברה א' וחברה ב'.

1.5. תרשים מבנה ההחזקות ערב שינוי המבנה ולאחריו, מצ"ב כנספח א' להבהרה זו.

1.6. בכוונת חברה ב' לחתום על הסכם הקצאת מניות (להלן: "ההסכם") ובמסגרתו להקצות מניות לבעלי מניות חדשים (להלן: "הניצעים") בשיעור כולל של עד 7.5% מהון המניות המונפק של חברה ב' (להלן: "הקצאת המניות"). בהתאם להסכם תהא לניצעים הזכות למנות דירקטור ו/או משקיף בחברה ב' בתנאים כמוסכם בין הצדדים, המשקפת את חלקם היחסי בהחזקות החברה.

1.7. הקצאת המניות לניצעים כאמור לעיל תתבצע בתוך שנתיים ממועד שינוי המבנה.

1.8. עובר להקצאת המניות הניצעים אינם בעלי זכויות כלשהן בחברה הקולטת ו/או בחברה א' ו/או בחברה ב' ו/או בצד הקשור אליהם.

לאשר כי הקצאת המניות לניצעים בחברה ב' כאמור לעיל, אינה מהווה הפרה של הוראות סעיף 104ב(א)(2) לפקודה.

3. תמצית הסדר המס ותנאיו:

3.1. נקבע, כי לא יראו בהקצאת המניות בחברה ב' לניצעים, בנסיבות מקרה זה, כהפרה של הוראות סעיף 104ב(א)(2) לפקודה.

3.2. נקבע, כי אין בהחלטת המיסוי משום אישור לעמידה בתנאי סעיף 104ב לפקודה, נושא אשר יכול וייבדק על ידי פקיד השומה.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני העברת הזכויות על פי סעיף 104ב לפקודה מבנה ההחזקות לאחר העברת חברה א' וחברה ב' לחברה הקולטת על פי סעיף 104ב לפקודה

מבנה ההחזקות לאחר העברת חברה א' וחברה ב' לחברה הקולטת על פי סעיף 104ב ולאחר הקצאת מניות בחברה ב' לניצעים