החלטת מיסוי 5874/11

מיזוג חברות לא קשורות בהתאם להוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

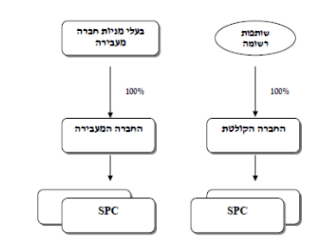

- החברה הקולטת הינה חברה פרטית תושבת ישראל, העוסקת בייזום פרויקטים בתחום האנרגיה החלופית. מלוא הון מניות החברה הקולטת מוחזק בידי שותפות רשומה תושבת ישראל.

- החברה המעבירה הינה חברה פרטית תושבת ישראל, העוסקת בייזום פרויקטים בתחום האנרגיה החלופית. מלוא הון מניות החברה המעבירה מוחזק בידי יחידים ותאגידים תושבי ישראל.

- בהתאם לאופי פעילות החברות, כל פרויקט בתחום הפעילות נעשה באמצעות ישות משפטית ייעודית נפרדת תושבת ישראל (SPC). בחברה הקולטת ובחברה המעבירה מנגנון העוסק בייזום הפרויקטים, ניהול ופיננסים.

2. פרטי הבקשה:

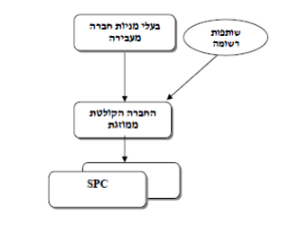

- החברה המעבירה והחברה הקולטת מבקשות להתמזג ביניהן, כך שהחברה המעבירה תעביר את כל הנכסים וההתחייבויות שלה לחברה הקולטת ולאחר מכן תתחסל, והכל בהתאם להוראות הפרק הראשון לחלק השמיני בחוק החברות, התשנ"ט-1999 ובכפוף להוראות סעיף 103ג לפקודה.

- המיזוג נועד לתכלית עסקית וכלכלית ומטרתו העיקרית הינו איחוד הפעילויות הדומות של החברות.

3. החלטת מיסוי ותנאיה:

- ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, ובו נקבע, כי בכפוף להתקיימות התנאים המפורטים בפקודה ובהחלטת המיסוי, המיזוג עומד בתנאים המפורטים בסעיפים 103ג(1) ו-(7) לפקודה.

- נקבע, כי במהלך המיזוג תקצה החברה הקולטת לבעלי המניות בחברה המעבירה מניות בהתאם להוראות סעיפים 103ג(4) ו-103ג(5) לפקודה (להלן: "המניות המוקצות") חלף מניותיהם בחברה המעבירה.

- נקבע, כי המחיר המקורי ויום הרכישה של המניות המוקצות בשל המיזוג בחברה הקולטת יקבע בהתאם להוראות סעיף 103ו לפקודה. כמו כן, על הנכסים המועברים לחברה הקולטת יחולו הוראות סעיף 103ה לפקודה, ולא ייוחס להם סכום נוסף מעבר למחירם המקורי, כפי שהיה בחברה המעבירה.

- במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג מבנה ההחזקות לאחר המיזוג