החלטת מיסוי 5987/11

מיזוג חברות אחיות בהתאם להוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

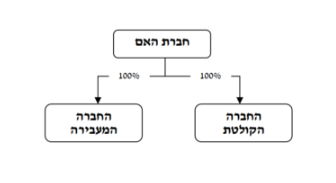

- החברה הקולטת הינה חברה העוסקת בייצור, פיתוח ושיווק מוצרי בנייה. מלוא הון מניות החברה הקולטת מוחזק בידי חברה ציבורית (להלן: "חברת האם").

- החברה המעבירה הינה חברה פרטית, העוסקת בייצור מוצרי בנייה ופיתוח סביבתי. מלוא הון מניות החברה הקולטת מוחזק בידי חברת האם.

- החברות הינן חברות אחיות על פי הגדרת מונח זה בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995 (להלן: "תקנות יחסים מיוחדים").

- החברות מקיימות את כל התנאים הקבועים בתקנה 2 לתקנות יחסים מיוחדים.

2. פרטי הבקשה:

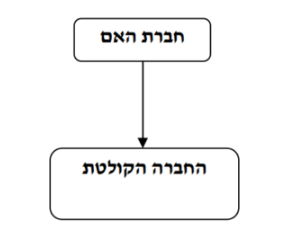

- החברה המעבירה והחברה הקולטת מבקשות להתמזג ביניהן, כך שהחברה המעבירה תעביר את כל הנכסים וההתחייבויות שלה לחברה הקולטת ולאחר מכן תתחסל, והכל בהתאם להוראות הפרק הראשון לחלק השמיני בחוק החברות, התשנ"ט-1999 ובכפוף להוראות סעיף 103ג לפקודה.

- החברה המעבירה והחברה הקולטת מבקשות, כי לאור העובדה שמדובר בחברות אחיות בהתאם לתקנות יחסים מיוחדים העומדות בתנאים הקבועים שם, לא יחולו יחסי הגודל הקבועים בסעיף 103ג(6)(ב) לפקודה. כמו כן, החברות מבקשות להבהיר, כי הוראות סעיף 103ג(6)(א) לפקודה אינן רלבנטיות כאשר מדובר בחברות אחיות.

3. החלטת מיסוי ותנאיה:

- ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה ובו נקבע, כי בכפוף להתקיימות התנאים המפורטים בפקודה ובהחלטת המיסוי, המיזוג עומד בתנאים המפורטים בסעיפים 103ג(1) ו-(7) לפקודה.

- נקבע, כי במיזוג יחולו הוראות תקנות יחסים מיוחדים. לפיכך, לא יחולו על החברות דרישות יחסי הגודל שבסעיף 103ג(6)(ב) לפקודה. כמו כן נקבע, כי בשל העובדה כי החברות הינן חברות אחיות אין צורך לעמוד בתנאי הקבוע בסעיף 103ג(6)(א) לפקודה.

- במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: הוראות לגבי הקצאת מניות בחברה הקולטת, קביעת המחיר המקורי ויום הרכישה של המניות המוקצות, הוראות בדבר מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג מבנה ההחזקות לאחר המיזוג