החלטת מיסוי 6347/19

העברת נכסים בהתאם להוראות סעיף 104א לפקודה, ומיד לאחר מכן מיזוג בהתאם להוראות סעיף 103ב לפקודה בו משולמת תורה במזומן

1. העובדות:

1.1 חברה א' (להלן: "חברה א'"), הינה חברה פרטית, תושבת ישראל, העוסקת ביבוא ושיווק מוצרים בענף התחבורה. מלוא הון מניותיה של חברה א' מוחזק בידי חברת החזקות (להלן: "חברת ההחזקות").

1.2 חברה ב' (להלן: "חברה ב'"), הינה חברה פרטית, תושבת ישראל, העוסקת בפעילות דומה לפעילות חברה א' בענף התחבורה. מלוא הון מניותיה של חברה ב' מוחזק גם הוא בידי חברת ההחזקות.

1.3 חברה ג' (להלן: "חברה ג'"), הינה חברה פרטית, תושבת ישראל, העוסקת אף היא בפעילות דומה לפעילות חברות א' ו- ב' בענף התחבורה. מלוא הון מניותיה של חברה ג' מוחזק בידי חברה ד' (להלן: "חברה ד'").

1.4 לכל אחת מהחברות א', ב' ו- ג' פעילויות נוספות מלבד הפעילות בתחום ענף התחבורה (להלן: "הפעילויות הנוספות").

1.5 בכוונת חברות א', ב' ו- ג' למזג ביום 31.12.2018 את הפעילות בענף התחבורה שבכל אחת מהן לתוך חברה חדשה שתוקם לצורך זה, כך שלאחר המיזוג בכל אחת מהחברות יוותרו הפעילויות הנוספות.

1.6 המיזוג כאמור יעשה בשני שלבים:

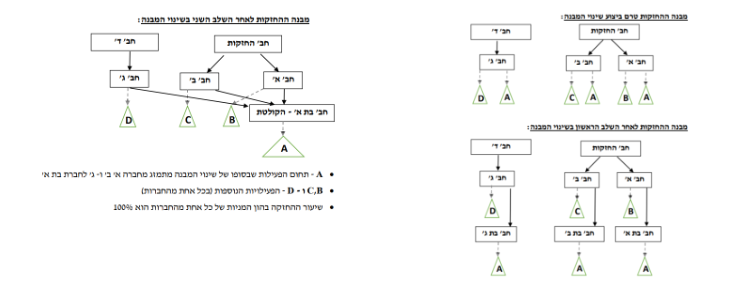

1.6.1 השלב הראשון – כל אחת מהחברות א', ב' ו- ג' (להלן: "חברות האם"), תעברנה את כל הנכסים הקשורים לפעילות בענף התחבורה (להלן: "הנכסים המועברים") לחברת בת חדשה אשר תוקם על ידי כל אחת מהן (להלן: "חברת בת א'", "חברת בת ב'" ו- "חברת בת ג'", בהתאמה או יחד "חברות הבנות") והכל תמורת הקצאת מניות בלבד ובהתאם להוראות סעיף 104א לפקודה (להלן: "העברת הנכסים" או " השלב הראשון בשינוי המבנה").

1.6.2 חברות האם וחברות הבנות יקראו יחד להלן: "החברות המשתתפות בשינוי המבנה".

1.6.3 השלב השני – מיד לאחר השלב הראשון בשינוי המבנה, בכוונת חברה בת ב' וחברה בת ג' (להלן: "החברות המעבירות"), להתמזג עם ולתוך חברה בת א' (להלן: "החברה הקולטת"), באופן שבו הן תעברנה את מלוא נכסיהן לחברה הקולטת, תוך חיסולן ללא פירוק של החברות המעבירות, והכל בהתאם להוראות הפרק הראשון בחלק השמיני בחוק החברות, תשנ"ט 1999, ובהתאם לחלופה הראשונה להגדרת מיזוג בסעיף 10 לפקודה (להלן: "המיזוג").

1.6.4 במסגרת מיזוגה של חברה בת ג' לחברה הקולטת, תקבל חברה ג' תמורה במניות החברה הקולטת ותמורה במזומן (להלן: "התמורה במזומן") מהחברה הקולטת וזאת בהתאם ובכפוף להוראות סעיף 103ד(א1) ו-(א2) לפקודה.

1.6.5 החברות המעבירות והחברה הקולטת יקראו יחד להלן: "החברות המתמזגות".

1.6.6 העברת הנכסים והמיזוג יקראו יחד להלן: "שינוי המבנה".

1.7 החברות המתמזגות מצהירות, כי התמורה במזומן במועד המיזוג עומדת בתנאים הקבועים בסעיף 103ד(א1) לפקודה.

1.8 על פי הצהרת החברות המתמזגות, המיזוג נעשה לצורך ניהול ותפעול מאוחד של פעילותן העסקית והסינרגטית בענף בו הן פועלות, ולשם השגת יתרון לגודל.

1.9 החברות המתמזגות מצהירות, כי שינוי המבנה על כל שלביו נעשה מטעמים כלכליים ועסקיים ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

1.10 לחברות המעבירות אין זכויות במקרקעין או זכויות באיגוד מקרקעין, כאמור בסעיף 1 לחוק מיסוי מקרקעין.

1.11 החברות המתמזגות מצהירות, כי הן עומדות ביחסי גודל כאמור בסעיף 103ג(6) לפקודה, וזאת בהתאם להערכת שווי שנערכה על ידי מומחה, כהגדרתו בכללי מס הכנסה בקשה לאישור מראש לתכנית מיזוג), התשנ"ה – 1995

2. הבקשה:

2.1 לאשר, כי העברת הנכסים המועברים של כל אחת מחברות האם לחברות המתמזגות לא תחויב במס בהתאם להוראות סעיף 104א לפקודה.

2.2 לקבוע את מועד העברת הנכסים המועברים.

2.3 לאשר, כי המיזוג עומד בתנאים המפורטים בסעיף 103ג לפקודה.

2.4 ל0קבוע כי מועד המיזוג יהיה ב 31.12.2018.

2.5 לאשר, כי השלב השני בשינוי המבנה אינו מהווה הפרה של התנאים לביצוע השלב הראשון בשינוי המבנה וזאת בהתאם לסמכות המוקנית למנהל מכוח הוראות סעיף 105י1 לפקודה.

2.6 לאשר, כי על מרכיב התמורה במזומן בידי חברה ד' מאת החברה הקולטת אגב המיזוג יחול הוראות סעיף 103ד לפקודה וכי אין בו משום הפרה של סעיף 103ג לפקודה.

3. בסדר המס ותנאיו:

3.1. ניתן אישור להעברת נכסים בכפוף לעמידה בתנאים הקבועים בסעיף 104א לפקודה ולתנאים שנקבעו בחלק ה 2 ובהסדר מס זה.

3.2 ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה ובכפוף לעמידה בתנאים הקבועים בסעיף 103ג לפקודה ולתנאים שנקבעו בחלק ה 2 ובהסדר מס זה.

3.3 נקבע, כי מועד העברת הנכסים יהא מועד העברת הנכסים המועברים בפועל ובלבד שלא יעשה לאחר 31/12/2018 אשר נקבע כמועד המיזוג.

3.4 ניתן אישור, כי המיזוג אינו מהווה הפרה של תנאי השלב הראשון בשינוי המבנה וזאת מכוח סמכות המנהל לפי סעיף 105י1 לפקודה.

3.5 ניתן אישור כי על התמורה במזומן המשולמת אגב המיזוג יחולו הוראות 103ד ולא יהיה בתשלום זה משום הפרת תנאי המיזוג וזאת בכפוף לעמידה בתנאי סעיף 103ד(א1) ו- (א2) לפקודה. בהקשר זה הובהר, כי על התמורה במזומן לא יחולו ההטבות הקבועות בחלק ה 2 לפקודה והיא תחויב במס בהתאם להוראות חלק ה' לפקודה.

3.6 הובהר, כי על הזכויות בעדן שולמה תמורה במזומן ועל המחיר המקורי שלהן יחולו הוראות סעיף 103ד(א2)(3) לפקודה.

3.7 נקבע, כי המחיר המקורי ויום הרכישה של הנכסים המועברים מהחברות המעבירות לחברה הקולטת אגב המיזוג יהיו כפי שהיו בחברות המעבירות אילו לא הועברו הנכסים והכל בהתאם להוראות סעיף 103ה(א) לפקודה.

3.8 נקבע, כי הקצאת המניות בהתאם להוראות סעיפים 103ג(4) ו- (5) לפקודה לבעלי המניות של החברות המעבירות בחברה הקולטת, תיעשה רק כנגד חלקן של המניות המועברות במיזוג שבגינן לא התקבלה תמורה במזומן.

3.9 הובהר, כי יום הרכישה והמחיר המקורי של המניות שהוקצו במסגרת המיזוג יקבע בהתאם להוראות סעיף 103ו לפקודה.

3.10 הובהר, כי התמורה המשולמת במזומן על ידי החברה הקולטת, לא תתווסף למחיר המקורי של זכויות החברה הקולטת שבידי בעלי הזכויות בה. וכן לא תותר בניכוי ו/או בקיזוז ו/או הפסד ולא תירשם כנכס לצרכי מס.

3.11 במסגרת החלטת המיסוי נקבעו הוראות נוספות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות המשתתפות בשינוי המבנה, הוראות אשר יחולו במקרה של הפרת הוראות החלטת המיסוי, וכן מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

תרשים מבנה החזקות לפני ואחרי שינוי המבנה: מבנה ההחזקות לאחר השלב השני בשינוי המבנה: