החלטת מיסוי 6526/10

העברת מניות בין חברות זרות אחוית (בהסכם)

1. העובדות:

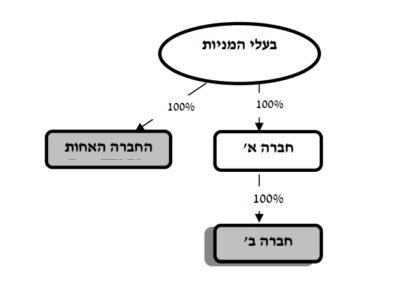

1.1. חברה א' הינה חברה פרטית תושבת ארה"ב. המניות בחברה א' מוחזקות בידי מספר בעלי מניות חברות ויחידים תושבי ישראל ותושבי חוץ (להלן: "בעלי המניות").

1.2. חברה א' מחזיקה במלוא הזכויות בחברה ב'. חברה ב' הינה חברה פרטית תושבת ישראל, העוסקת בתחום המדיה והאינטרנט.

1.3. בכוונת חברה א' ובעלי המניות לגייס סכומי כסף לצורך הרחבת פעילות חברה ב', וזאת בדרך של הנפקת זכויות למשקיעים תושבי אנגליה והנפקת זכויות בבורסה באנגליה.

2. פרטי הבקשה:

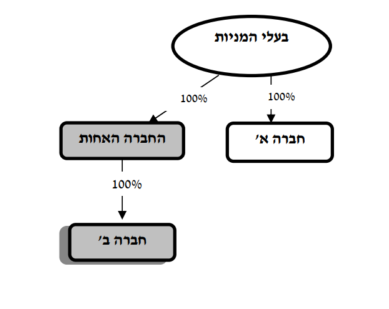

2.1. חברה א' ובעלי מניותיה מבקשים להעביר את מלוא הזכויות בחברה ב' לחברה חדשה תושבת אנגליה, שתוקם לצורך כך והיא מוחזקת בידי אותם בעלי מניות ובאותם שיעורי ההחזקה (להלן: "חברת האחות"), וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

2.2. לאשר, כי החברה האחות הינה "חברה" כהגדרתה בסעיף 104 לפקודה.

2.3. מטרת שינוי המבנה הינה לאפשר הנפקת מניות וזכויות חברת האחות בבורסה באנגליה ולהנפיק מניות וזכויות למשקיעים תושבי אנגליה, וזאת לצורך הרחבת פעילות חברה ב' בישראל.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ב(ו) לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. נקבע, כי החברה האחות הינה "חברה" כהגדרתה בסעיף 104 לפקודה.

3.3. נקבע, כי כל המניות בחברה ב', וכן כל הזכויות בחברה האחות שבידי מי שהיה חייב במס בישראל אילו מכר את מניות חברה א' לפני שינוי המבנה (להלן: "בעלי מניות החברה האחות החייבים"), תופקדנה בידי נאמן, תושב ישראל, שיהא אחראי כלפי רשות המיסים בישראל ליישום הוראות החלטת המיסוי ותשלום המס בגינה.

3.4. נקבע, כי במכירת מניות חברה ב' על ידי החברה האחות תהא החברה האחות חייבת במס בישראל ויראו במכירת מניות חברה ב' על ידי החברה האחות, כאילו נמכרו על ידי חברה תושבת ישראל והיא תהא חייבת במס רווחי הון בישראל בהתאם להוראות חלק ה' לפקודה, ללא זכות לניכוי, קיזוז, פטור, פריסה וזיכוי, לרבות זיכוי ממס זר.

3.5. נקבע, כי בחלוקת דיבידנד מחברה ב' לחברה האחות תהא החברה האחות חייבת במס בהתאם לשיעור המס שבסעיף 125ב(5) לפקודה. הנאמן ינכה מס במקור מסכום הדיבידנד המחולק בשיעור הקבוע בסעיף 125ב(5) לפקודה.

3.6. נקבע, כי לעניין יישום החלטת המיסוי, יחשבו כל בעלי מניות החברה האחות החייבים שהינם תושבי ישראל ערב שינוי המבנה, כתושבי ישראל עד לתשלום מלוא המס עפ"י החלטת מיסוי זו וסיום כל ההתחייבויות המפורטות בה, גם אם שונתה תושבותם, והכל בכפוף להוראות סעיף 100א לפקודה.

3.7. נקבעו הוראות לצורך חישוב המס במידה ותחול הפרה של הוראות חלק ה-2 לפקודה ו/או הוראות החלטת המיסוי. לצורך כך נקבע, כי יראו את שינוי המבנה כאילו בוצע בהתאם לשלבים הבאים:

3.7.1. בשלב ראשון, מכרה חברה א' את מלוא הזכויות בחברה ב' בתמורה לשווי השוק של הזכויות במועד ההפרה או במועד שינוי המבנה, לפי הגבוה מביניהם, ובכפוף להוראות סעיף 104ז לפקודה.

3.7.2. בשלב שני, חילקה חברה א' את מלוא התמורה מהזכויות בניכוי המס ששולם על ידה בישראל, לבעלי המניות בה כדיבידנד.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות ערב שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה