החלטת מיסוי 6527/10

העברת מניות בין חברות אחיות לפי 104ב(ו) לפקודה, והעברת מניות לפי סעיף 15(2) לאמנת ישראל-ארה"ב (בהסכם)

העברת מניות בין חברות אחיות לפי 104ב(ו) לפקודה, והעברת מניות לפי סעיף 15(2) לאמנת ישראל-ארה"ב (בהסכם)

1. העובדות:

1.1. חברה תושבת ארה"ב, הנסחרת בבורסה בארה"ב (להלן: "החברה הציבורית") הינה תאגיד בינלאומי המחזיק במישרין ובעקיפין, למעלה ממאה חברות בנות (להלן: "הקבוצה"). הקבוצה הינה יצרנית מובילה בתחום טכנולוגי. הקבוצה עוסקת באמצעות חברות בכל העולם בשתי פעילויות שונות (להלן: "פעילות א'" ולהלן: "פעילות ב'") בתחום הטכנולוגי.

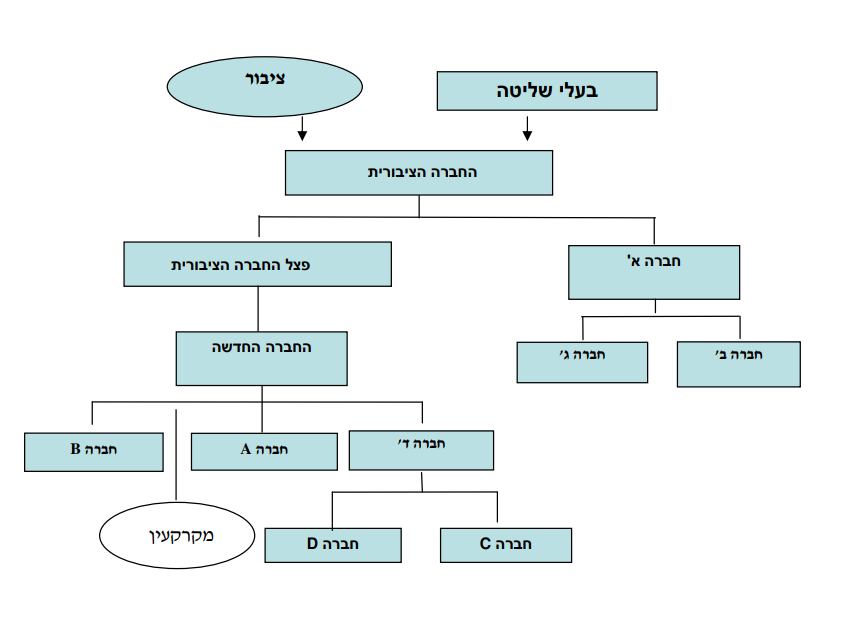

1.2. חברה א' הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי החברה הציבורית. חברה א' עוסקת במישרין ובאמצעות חברות מוחזקות תושבות ישראל (חברה ב', חברה ג' וחברה ד') (להלן יחד: "החברות הישראליות") וחברות זרות(חברה A, חברה B, חברה C וחברה D) (להלן יחד: "החברות הזרות") בפעילות א' ובפעילות ב'. כמו כן, חברה א' מחזיקה בנכס מקרקעין, המשמש את פעילות החברות בישראל.

תרשים מבנה ההחזקות בקבוצה מצ"ב בנספח לתמצית זו. יוער, כי בתרשים המצורף כל החברות מוחזקות בשיעור של 100%.

1.3. חברה א' והחברות הישראליות הינן חברות תעשייתיות בעלות מעמד של מפעל מאושר/מוטב בהתאם לחוק לעידוד השקעות הון. כמו כן, לחברות כאמור הכנסה חייבת מצטברת שמקורה בהכנסה פטורה ו/או הכנסה שחוייבה במס מופחת ממפעל מאושר/מוטב, וכן הכנסה חייבת שחוייבה במס חברות בשיעור רגיל.

1.4. בכוונת החברה הציבורית לבצע ארגון מחדש, כלל עולמי, אשר יכלול אף את החברות הישראליות והחברות הזרות המוחזקות על ידי חברה א', שבמסגרתו תופרד פעילות ב' מהקבוצה כולה, וזאת באמצעות מספר מהלכים ושינויי מבנה בישראל ובעולם, כך שבסיומם, תועבר פעילות ב' בכל העולם לחברה חדשה תושבת ארה"ב (להלן: "פצל החברה הציבורית" או "הפצל"), אשר בעת השלמת הארגון מחדש תוחזק על ידי אותם בעלי מניות של החברה הציבורית ובהתאם לכך, מניותיה יסחרו בבורסה בארה"ב.

1.5. לצורך כך, בכוונת החברה הציבורית לבצע את המהלכים הבאים:

א. בשלב ראשון, חברה ב' וחברה ג' תעברנה את מלוא החזקתן במניות חברה C וחברה D, בהתאמה, לחברה ד', וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

ב. בשלב שני, חברה א' תעביר את מלוא החזקותיה בחברה ד', בחברה A, בחברה B ובמקרקעין, לחברה חדשה תושבת ישראל, שהוקמה לצורך כך והיא מוחזקת בבעלות מלאה בידי החברה הציבורית (להלן: "החברה החדשה"), וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה והתקנות.

ג. בשלב השלישי, החברה הציבורית תקים את הפצל כחברה בת בבעלותה המלאה ותעביר אליה את מלוא הזכויות המוחזקות על ידה בחברה החדשה, וזאת בהתאם לסעיף 15(2) לאמנה בין ממשלת ישראל ובין ממשלת ארצות הברית של אמריקה לגבי מיסים על הכנסה (להלן: "האמנה").

ד. בשלב הרביעי, תעביר החברה הציבורית את כל מניות הפצל לבעלי מניותיה (לרבות הציבור) ולמעשה בדרך זו ירשמו מניות הפצל למסחר בבורסה בארה"ב.

יודגש, כי הפצל אינו בעיקרו בעל זכות, במישרין או בעקיפין, לרכוש הנמצא בישראל, וזאת גם לאחר ביצוע השלבים הראשון, השני והשלישי (להלן יחד: "שינוי המבנה"). יובהר, כי ביצוע השלב הרביעי לא היה חלק מהבקשה לרשות המיסים למתן אישור מקדמי.

2. פרטי הבקשה:

2.1. לאשר, כי העברת המניות במסגרת השלב הראשון הינה בהתאם להוראות סעיף 104ב(ו) לפקודה והתקנות.

2.2. לאשר, כי העברת הנכסים בשלב השני הינה בהתאם להוראות סעיף 104ב(ו) לפקודה והתקנות, וכי העברת המקרקעין במסגרת הוראות סעיף זה חייבת במס רכישה בשיעור של 0.5% בלבד.

2.3. לאשר, כי העברת מניות החברה החדשה לפצל החברה הציבורית פטור ממס בישראל לפי סעיף 15(2) לאמנה.

2.4. לאשר, כי העברת מניות חברה ד' בשלב השני אינה מהווה הפרה של הוראות סעיף 104ב(ו) לפקודה והתקנות, וזאת לגבי העברת המניות בשלב הראשון.

2.5. לאשר, כי העברת מניות החברה החדשה לפצל החברה בשלב השלישי והעברה של מניות פצל החברה הציבורית לבעלי המניות בשלב הרביעי, אינן מהוות הפרה של הוראות סעיף 104ב(ו) לפקודה והתקנות, וזאת לגבי העברות הנכסים בשלב השני.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור להעברת המניות בשלב הראשון והעברת הנכסים בשלב השני, לפי סעיף 104ב(ו) לפקודה והתקנות, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. ניתן אישור, כי הוראות סעיף 15(2) לאמנה יחולו על העברת מניות החברה החדשה לפצל החברה הציבורית.

3.3. נקבעו הוראות לגבי המחיר המקורי ויום הרכישה של מניות החברה החדשה בידי פצל החברה הציבורית.

3.4. נקבע, כי במידה ובמועד כלשהו ומסיבה כלשהי יקבע על ידי שלטונות המס בארה"ב, כי העברת מניות החברה החדשה, בשלב השלישי, אינה פטורה ממס בארה"ב, אזי הוראות סעיף 15(2) לאמנה לא יחולו על העברת המניות. במקרה זה, העברת המניות, תמוסה בישראל.

3.5. נקבע לגבי העברת המניות בשלב הראשון והעברת הנכסים בשלב השני, כי יראו העברות כאמור כחלוקת דיבידנד לעניין סעיפים 51ב לחוק לעידוד השקעות הון ו-51(ג) לחוק לעידוד השקעות הון (כנוסחו לפני תיקון 60) ויחולו על החלוקה, ולעניין זה בלבד, ההוראות המפורטות להלן:

א. סכום הדיבידנד המחולק יהיה בגובה שווי המניות המועברות (או הנכסים המועברים, לפי העניין) במועד שינוי המבנה או עלות המניות (או הנכסים המועברים, לפי העניין) במועד שינוי המבנה, לפי הנמוך מביניהם.

ב. על החלוקה כאמור יחולו הוראות סעיפים 74(ד)(4) לחוק לעידוד השקעות הון ו-74(ב)(3) לחוק לעידוד השקעות הון (כנוסחו לפני תיקון 60), לפי העניין.

ג. יובהר, כי סכום הדיבידנד המחולק כאמור ייוחס ויופחת מההכנסה החייבת המצטברת (הכנסה פטורה או הכנסה חייבת שמוסתה במס חברות) בחברות המעבירות בהתאם למקור שממנה חולקה, ובכפוף להוראות סעיף 74 כאמור לעיל. סכום הדיבידנד שהופחת כאמור ושמקורו בהכנסה שחויבה במס חברות מופחת (לרבות בגין חלוקת הדיבידנד כאמור), יוסף להון חברה ד' (או החברה החדשה, לפי העניין) ויחשב כהון שמקורו בהכנסה מוטבת ממפעל מאושר/מוטב, וזאת לעניין חלוקה בשנים הבאות.

ד. נקבעו הוראות נוספות לגבי ניכוי המס במקור ולגבי מכירת המניות המועברות ו/או הנכסים המועברים על ידי החברה החדשה ו/או חברה ד', לפי העניין.

3.6. ניתן אישור, כי העברת הנכסים בשלב השני, העברת המניות בשלב השלישי והעברת מניות פצל החברה הציבורית בשלב הרביעי, אינם מהווים הפרה של הוראות סעיף 104ב(ו) לפקודה והתקנות, וזאת בתנאים הדומים לתנאים שפורטו בסעיף 3 לחלק "החלטת המיסוי ותנאיה" בתמצית שמספרה 4509/10.

3.7. נקבע בנוסף, כי פצל החברה הציבורית תמשיך ותחזיק במלוא הזכויות בחברה החדשה וכן החברה החדשה תחזיק במניות חברה ד' שהועברו אליה בשלב השני, וזאת במשך תקופה שתחילתה במועד שינוי המבנה וסופה ארבע שנים לאחר מכן.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: דיווחים והצהרות שיוגשו למנהל מיסוי מקרקעין בגין העברת המקרקעין, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

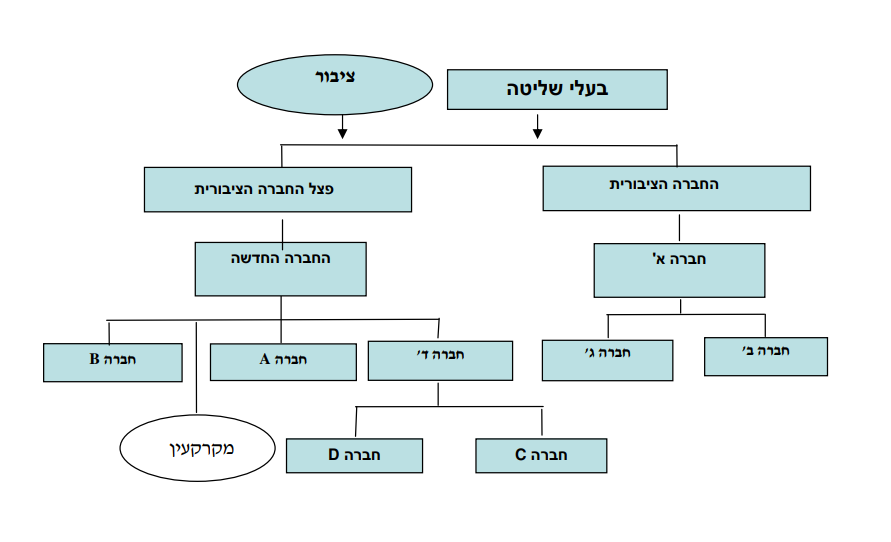

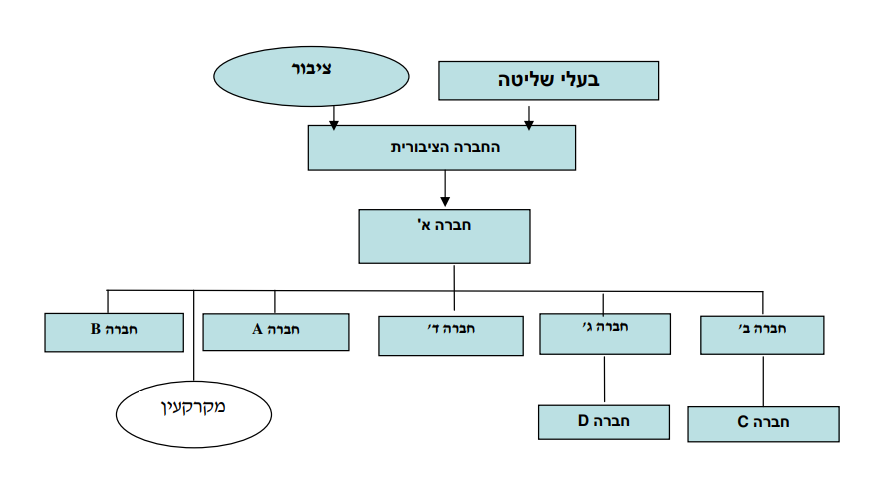

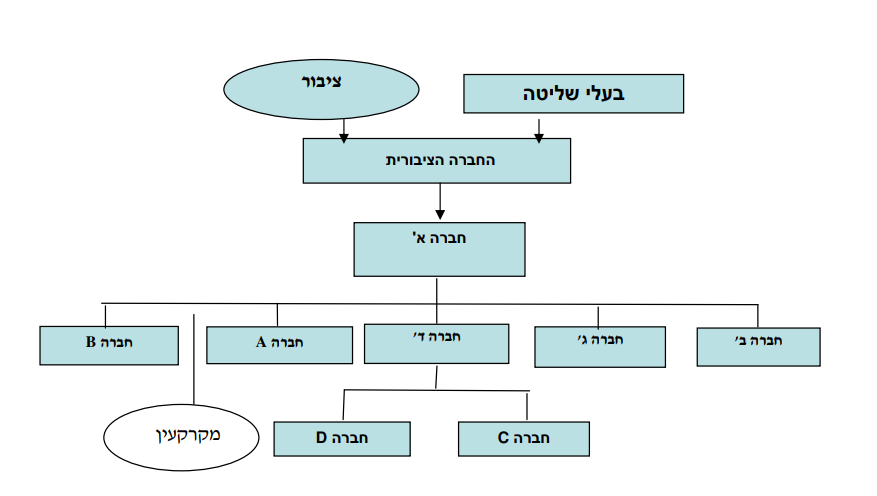

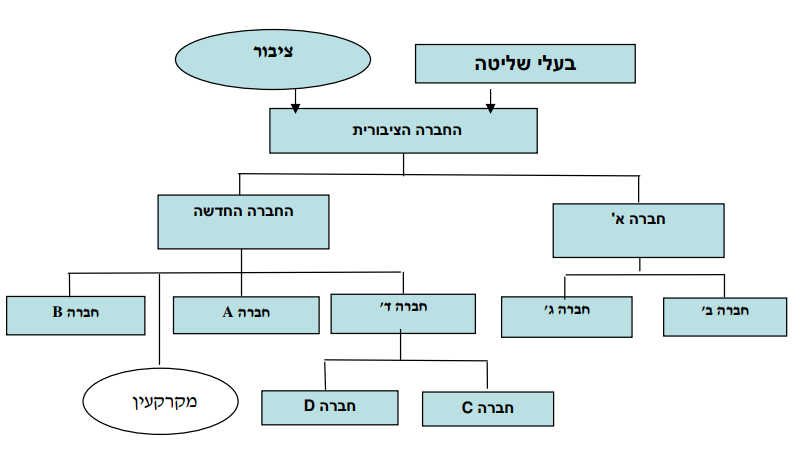

נספח להחלטת המיסוי

מבנה ההחזקות טרם שינוי המבנה (רק החברות הקשורות לשינוי המבנה בישראל):

מבנה לאחר השלב הראשון (רק החברות הקשורות לשינוי המבנה בישראל):

מבנה לאחר השלב השני (רק החברות הקשורות לשינוי המבנה בישראל):

מבנה לאחר השלב השלישי (רק החברות הקשורות לשינוי המבנה בישראל):

מבנה לאחר השלב הרביעי (רק החברות הקשורות לשינוי המבנה בישראל):