החלטת מיסוי 6689/16

העברת נכסי פעילות לפי 104א לחברה חדשה, ומיזוגה לפי 103ב עם חברה שנרכשה בעסקה חייבת (בהסכם)

1. העובדות:

1.1. חברה א' (להלן: "החברה הרוכשת"), היא חברה פרטית תושבת ישראל, שהוקמה לפני מספר שנים העוסקת בפיתוח טכנולוגיות ותוכנות שונות, ובין השאר בתחום של הפצת תוכנות וטכנולוגיות בתחום האינטרנט.

1.2. חברה ב' (להלן: "החברה הנרכשת"), היא חברה פרטית תושבת ישראל, שהוקמה לפני למעלה מעשר שנים ועוסקת בפיתוח תוכנה היוצרת פלטפורמה בתחום הפרסום באינטרנט ובמובייל.

1.3. חלק מהפעילות העסקית המבוצעת על ידי החברה הרוכשת דומה במהותה לפעילות המבוצעת על ידי ההחברה הנרכשת (להלן: "הפעילות הסינרגטית").

מתווה שינוי המבנה

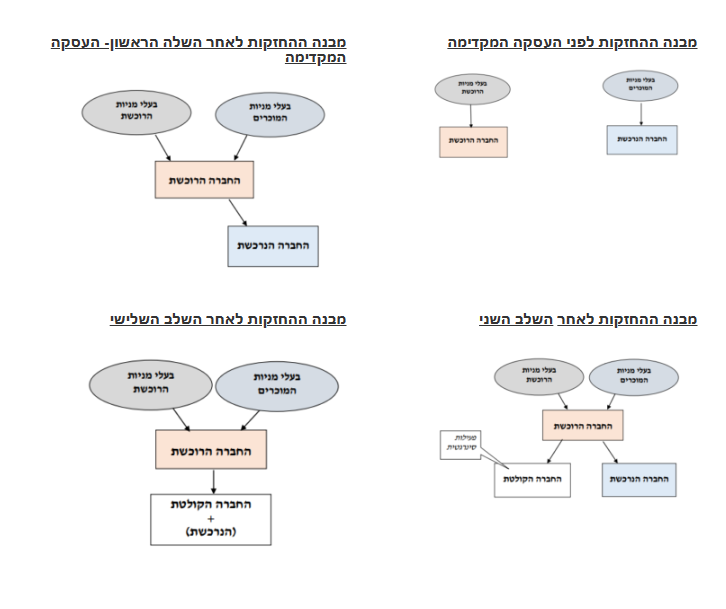

1.4. בכוונת החברה הרוכשת למזג את הפעילות הסינרגטית של שתי החברות המוזכרות לעיל וזאת במספר שלבים כמפורט להלן:

1.5. בשלב הראשון וכעסקה מקדימה לשינוי המבנה – תרכוש החברה הרוכשת את מלוא הון המניות של החברה הנרכשת מכלל בעלי מניותיה (להלן: "המוכרים") בתמורה למזומן ומניות (התמורה במניות החברה הרוכשת הינה בשיעור של כ 60% משוויה של החברה הנרכשת, והתמורה במזומן הינה בשיעור של כ- 40% משוויה של החברה הנרכשת) (להלן: "העסקה המקדימה").

1.6. בשלב השני, תעביר החברה הרוכשת את הפעילות הסינרגטית שבידיה לרבות הנכסים הלא מוחשיים וכל הנכסים האחרים הקשורים בפעילות זו (להלן: "הנכסים המועברים"), לחברה חדשה שהוקמה במיוחד לצורך כך (להלן: "החברה הקולטת"), בתמורה להקצאת מניות בלבד בחברה הקולטת וללא תמורה נוספת (להלן: "המניות המוקצות 1"), במסגרת הוראות סעיף 104א (להלן: "העברת הפעילות").

1.7. בשלב השלישי, תמוזג החברה הנרכשת עם ולתוך החברה הקולטת בהתאם להוראות סעיף 103ב לפקודה, בתמורה להקצאת מניות בלבד בחברה הקולטת לחברה הרוכשת (להלן: "המניות המוקצות 2"), וללא תמורה נוספת (להלן: "המיזוג").

1.8. שלושת השלבים המפורטים לעיל יבוצעו זה לאחר זה, העברת הפעילות והמיזוג כמפורט בשלב השני והשלישי יקראו להלן ביחד: "שינוי המבנה", החברה הרוכשת, החברה הנרכשת והחברה הקולטת יקראו להלן ביחד: "החברות המשתתפות בשינוי המבנה".

1.9. שינוי המבנה נועד לתכלית עסקית וכלכלית, ולא לשם המנעות ממס או הפחתת מס בלתי נאותה, בין היתר צפוי כי שינוי המבנה יביא לפיתוח הפעילות הסינרגטית, יצירת יתרון לגודל בתחום זה, צמצום עלויות ושיפור תנאים מסחריים.

1.10. החברה הקולטת והחברה הנרכשת מצהירות כי הן עומדות ביחסי הגודל הקבועים בתקנות מס הכנסה (הקלה ביחסי גודל בסוגי מיזוגים מסוימים), התשס"ג-2003 (להלן: "תקנות יחסי גודל"), וזאת בהתאם להערכת שווי "מומחה", כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה – 1995, אשר הוגשה על ידי החברות המתמזגות.

1.11. החברות המשתתפות בשינוי המבנה מצהירות כי לא ניתנה תמורה כלשהי במישרין ו/או בעקיפין לרוכשת ו/או לנרכשת ו/או לצד הקשור אליהן בשל שינוי המבנה, לרבות בדרך של הקטנת התחייבויות, חו"ז וכיו"ב', למעט המניות המוקצות לחברה הרוכשת בשל העברת הנכסים המועברים ובשל המיזוג.

2.2. לאשר, כי העברת הנכסים המועברים מהחברה הרוכשת לחברה הקולטת אינה חייבת במס בהתאם להוראות סעיף 104א לפקודה, ולקבוע את מועד העברתם.

2.3. לאשר, כי מיזוג החברה הנרכשת עם ולתוך החברה הקולטת אינו חייב במס בהתאם להוראות סעיף 103ב לפקודה, ולקבוע את מועד המיזוג.

2.4. לאשר כי המיזוג אינו מהווה הפרה של הוראות סעיף 104א לפקודה וזאת בהתאם לכללי מס הכנסה (תנאים שבהם פיצול או מיזוג של חברה שאליה הועבר נכס לא יחשבו לאי קיום תנאים), התשס"ב-2002 (להלן: "כללי מס הכנסה").

3. תמצית הסדר המס ותנאיו:

העסקה המקדימה

3.1. נקבע, כי לנוכח העובדה שבעסקה המקדימה שולמה לבעלי המניות בחברה הנרכשת תמורה חלקית במזומן, אין היא עומדת בתנאי סעיף 103כ לפקודה, וזאת לאור הוראות סעיף 103ג(4) לפקודה.

3.2. נקבע, כי מלוא התמורה שקבלו המוכרים (הן המניות והן המזומן) תחויב בהתאם להוראות חלק ה' לפקודה.

3.3. נקבע כי אין בהחלטת המיסוי כדי להגביל את פקידי השומה ורשות המיסים, או לגרוע מסמכותם לעניין עריכת שומות ובקביעת חבות המס של בעלי המניות המוכרים.

הסדר המס בהעברת הנכסים

3.4. ניתן אישור, כי העברת הנכסים המועברים מהחברה הרוכשת לחברה הקולטת, לא תחויב במס בהתאם להוראות סעיף 104א לפקודה, בכפוף להגשת טפסים ומסמכים כנדרש בסעיף 104ז לפקודה, ובכפוף לעמידה בכל תנאי חלק ה-2 לפקודה ובתנאים המפורטים בהחלטת המיסוי.

3.5. נקבע כי מועד העברת הנכסים המועברים יהא ביום העברת הנכסים המועברים בפועל (להלן: "מועד העברת הנכסים"), ובלבד שמועד זה יקדם למועד המיזוג.

3.6. נקבע כי המחיר המקורי ויום הרכישה של הנכסים המועברים שבידי החברה הקולטת יקבע בהתאם להוראות סעיף 104ה לפקודה.

3.7. נקבע, כי במכירת המניות המוקצות 1 על ידי הרוכשת יקבעו המחיר המקורי ויום הרכישה שלהן בהתאם להוראות 104ו לפקודה.

3.8. נקבע, כי אין בהחלטת המיסוי משום אישור לעמידה בתנאי סעיף 104א לפקודה, נושא אשר יכול ויבחן על ידי פקיד השומה.

3.9. נקבעו מגבלות ותנאים נוספים בשל העברת הנכסים המועברים.

הסדר המס במיזוג

3.10. ניתן אישור למיזוג מכוח סעיף 103ט(ד) לפקודה ובכפוף להתקיימות התנאים המפורטים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.11. נקבע, כי מועד המיזוג יהא ביום 31.12.2015.

3.12. נקבע, כי על הנכסים המועברים מהחברה הנרכשת לחברה הקולטת יחולו הוראות סעיף 103ה לפקודה, כלומר, יום הרכישה והמחיר המקורי של הנכסים המועברים יהיו כפי שהם היו בידי החברה הנרכשת ולא ייוחס להם סכום נוסף מעבר למחירם המקורי כפי שהיה בידי החברה הנרכשת.

3.13. נקבע, כי המחיר המקורי ויום הרכישה של המניות המוקצות 2 במסגרת המיזוג יקבע בהתאם להוראות סעיף 103ו לפקודה.

3.14. נקבע, כי המיזוג אינו מהווה הפרה של העברת הנכסים המועברים, ולא יחשב כאי קיום התנאים הקבועים בסעיף 104א לפקודה, וזאת בהתאם לכללי מס הכנסה (תנאים שבהם פיצול או מיזוג של חברה שאליה הועבר נכס לא ייחשבו כאי קיום תנאים), התשס"ב-2002.

3.15. במסגרת החלטות המיסוי נקבעו הוראות שונות כגון: מתן באור בדוחות הכספיים ובדוחות לצורכי מס של החברות המשתתפות בשינוי המבנה, וכן מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]