החלטת מיסוי 6852/12

החלפת מניות לפי סעיף 104ח לפקודה (בהסכם)

1. העובדות:

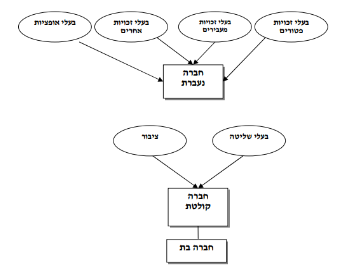

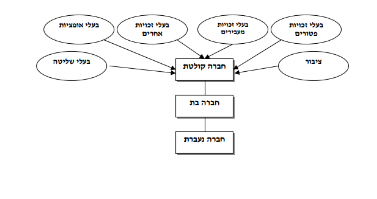

1.1. החברה הקולטת הינה חברה ציבורית תושבת מדינה זרה, אשר מניותיה רשומות למסחר בבורסה זרה.

1.2. החברה הנעברת הינה חברה פרטית תושבת ישראל. בין בעלי הזכויות בחברה הנעברת ישנם בעלי מניות שהינם חברות ויחידים תושבי ישראל ותושבי מדינה זרה, וכן עובדים ונושאי משרה המחזיקים באופציות לפי סעיף 102 לפקודה ונותני שירותים המחזיקים באופציות לפי סעיף 3(ט) לפקודה (להלן כולם יחד: "בעלי הזכויות בחברה הנעברת").

1.3. החברה הנעברת אינה איגוד מקרקעין כמשמעותו בחוק מיסוי מקרקעין (שבח ורכישה) התשכ"ג‑1963.

1.4. החברה הקולטת רכשה מבעלי הזכויות בחברה הנעברת את מלוא הזכויות בחברה הנעברת. במהלך העסקה כאמור בעלי הזכויות בחברה הנעברת קיבלו תמורת זכויותיהם זכויות זהות בחברה הקולטת (בעלי המניות ‑ מניות ובעלי האופציות ‑ אופציות) וכן תמורה נוספת במזומן ותמורה נוספת במזומן התלויה בהתקיימות "אבני דרך" (להלן: "עסקת החלפת המניות").

1.5. כל התמורה בעסקת החלפת המניות הופקדה בידי נאמן (להלן: "הנאמן").

1.6. יובהר, כי לאחר השלמת עסקת החלפת המניות הועברו המניות בחברה הנעברת לחברת בת בבעלות מלאה של החברה הקולטת.

1.7. הטיפול בגין החלפת כלל האופציות כאמור לא הוסדר במסגרת החלטת מיסוי זו, אלא בהחלטת מיסוי נפרדת, שניתנה על ידי מחלקת אופציות לעובדים בחטיבה המקצועית.

2. פרטי הבקשה:

2.1. חלק מבעלי המניות בחברה הנעברת ביקשו אישור לדחיית אירוע המס בגין התמורה בזכויות המוקצות שהוענקה להם, בהתאם להוראות סעיף 104ח לפקודה (להלן: "בעלי זכויות מעבירים" או "בעלי זכויות מבקשים"), וכן ביקשו לקבוע את מועד החלפת המניות.

2.2. חלק מבעלי המניות בחברה הנעברת ביקשו לקבוע פטור מניכוי מס במקור בהעברת התמורה המיוחסת להם מכח האמנה למניעת כפל מס בין מדינת תושבותם לבין מדינת ישראל או בהתאם להוראות הפקודה (להלן: "בעלי זכויות הפטורים").

2.3. חלק מבעלי המניות בחברה הנעברת ביקשו לקבוע הסדר ניכוי מס במקור לגבי התמורה המיוחסת להם בעסקת החלפת המניות (להלן: "בעלי זכויות אחרים").

3. החלטת מיסוי ותנאיה:

לגבי אחריות הנאמן:

3.1. נקבע, כי הנאמן יהא אחראי כלפי רשות המיסים לתשלום מלוא המס הנובע מהחלפת המניות, מתנאי החלטת המיסוי ומהוראות כל דין בגין המניות המוקצות והתמורה הנוספת. חבות זו תהא בתוקף עד לתשלום מלוא המס החייב בישראל.

3.2. נקבע, כי לגבי התמורה בעסקת החלפת המניות המיוחסות לבעלי זכויות פטורים ובעלי זכויות אחרים, ינכה הנאמן מס במקור בהתאם להוראות הפקודה והתקנות מכוחה ובכפוף לאמור בסעיף להלן.

3.3. נקבע, כי לגבי התמורה בעסקת החלפת המניות המיוחסת לבעלי זכויות מבקשים יפעל הנאמן בהתאם למפורט להלן:

א. הנאמן לא ישחרר את הזכויות המוקצות ואת התמורה הנוספת, לבעלי הזכויות המבקשים אלא בכפוף להוראות החלטת המיסוי. כמו כן, לא יבצע הנאמן כל פעולה שמשמעותה מכירה ו/או שעבוד של המניות המוקצות, בין במישרין ובין בעקיפין, אלא אם יקבל לכך אישור ממחלקת מיזוגים פיצולים ברשות המיסים. עוד הובהר, כי הנאמן יהיה רשאי למכור מניות בלא הסכמת בעל המניות המבקש לשם תשלום המס המתחייב על פי הפקודה או על פי החלטת מיסוי זו.

ב. הנאמן יחזיק במניות המוקצות עד למכירתן וניכוי המס במקור בשל המכירה כאמור, בשיעור המס הנקוב בסעיף 104ח(ג) (5) לפקודה מרווח ההון או בשיעור נמוך יותר, כפי שיקבע פקיד השומה בהתאם לדוח מפורט על רווח ההון שיוצג בפניו. ניכוי המס במקור כאמור, יועבר על ידי הנאמן לפקיד שומה בו מתנהל תיק הניכויים של הנאמן (להלן: "פקיד שומה ניכויים"), עד ליום ה‑15 לחודש שלאחר החודש בו נמכרו המניות המוקצות. לעניין ס"ק זה, "מכירה" ‑ לרבות מכירה שלא מרצון, שעבוד או העברת הזכויות לבעל הזכויות.

ג. הנאמן ינכה מס במקור מהתמורה הנוספת במזומן, בשיעור המס הנקוב בסעיף 104ח(ב)(1)(ג) לפקודה. הנאמן יעביר את המס כאמור לפקיד שומה ניכויים, עד ליום ה‑15 לחודש שלאחר החודש בו חל מועד החלפת המניות בפועל.

ד. הנאמן לא ימציא לבעלי הזכויות המבקשים אישור על המס שנוכה מהתמורה הנוספת במזומן לפי טופס 857 או 867 לפי העניין, לגבי השנה בה חל מועד החלפת המניות או מועד החלפת המניות בפועל, וזאת על אף הקבוע בתקנה 6 לתקנות מס הכנסה (ניכוי מתשלומים בעד שירותים או נכסים), התשל"ז‑1977 ובתקנה 14 לתקנות מס הכנסה (ניכוי מתמורה, מתשלום או מרווח הון במכירת נייר ערך, במכירה יחידה בקרן נאמנות או בעסקה עתידית), התשס"ג‑2002. לגבי המס שנוכה במקור כאמור יחולו ההוראות הבאות:

1. האישור כאמור יינתן רק לגבי השנה בה חל יום המכירה כהגדרתו בסעיף 104ח לפקודה ורק לגבי המניות המוקצות הנחשבות כנמכרות באותה שנה.

2. המס שנוכה במקור מהתמורה הנוספת במזומן ייוחס למניות המוקצות בהתאם לייחוס התמורה הנוספת במזומן למניות כאמור.

3. המס שנוכה במקור כאמור לעיל יתואם לפי השינוי במדד המחירים לצרכן, ממועד תשלום המס ועד ליום המכירה כאמור. יובהר, כי על הנאמן לכלול באישור שניתן לבעל הזכויות המבקש את הסכום שנוכה במקור כאשר הוא מתואם.

4. יודגש, כי בשום מקרה לא תתקבל ריבית בגין הסכום שנוכה במקור מהתמורה הנוספת במזומן.

ה. הנאמן ינכה מס במקור בכל חלוקת דיבידנד על ידי החברה הקולטת, בהתאם לשיעור המס הנקוב בסעיף 104ח(ב)(1)(ג) לפקודה (בדומה לרווח הון). הנאמן יעביר את המס כאמור לפקיד שומה ניכויים, עד ליום ה‑15 לחודש שלאחר החודש בו חולק הדיבידנד.

ו. הנאמן לא ימציא לבעלי הזכויות המבקשים אישור על המס שנוכה בחלוקת דיבידנד לפי טופס 867 לגבי השנה בה חולק הדיבידנד, וזאת על אף הקבוע בתקנה 16 לתקנות מס הכנסה (ניכוי מריבית, מדיבידנד ומרווחים מסויימים), התשס"ו‑2005. לגבי המס שנוכה במקור כאמור יחולו ההוראות הבאות:

1. האישור כאמור יינתן רק לגבי השנה בה חל יום המכירה כהגדרתו בסעיף 104ח לפקודה ורק לגבי המניות המוקצות הנחשבות כנמכרות באותה שנה.

2. המס שנוכה במקור מהדיבידנד ייוחס למניות המוקצות בהתאם לייחוס הדיבידנד למניות כאמור.

3. המס שנוכה במקור כאמור לעיל יתואם לפי השינוי במדד המחירים לצרכן, ממועד תשלום המס ועד ליום המכירה כאמור. יובהר, כי על הנאמן לכלול באישור שניתן לבעל הזכויות המבקש את הסכום שנוכה במקור כאשר הוא מתואם.

4. יודגש, כי בשום מקרה לא תתקבל ריבית בגין הסכום שנוכה במקור מהדיבידנד.

ז. הנאמן התחייב לדווח לפקיד שומה בו מתנהל תיק בעל המניות המבקש (להלן: "פקיד השומה"), על כל עסקת מכירה של המניות המוקצות, לרבות מכירה לקרוב, ממועד החלפת המניות ועד מועד תשלום מלוא המס הנובע מהחלפת המניות, וזאת בתוך 30 ימים ממועד עסקת מכירה. לעניין זה, "קרוב" ‑ כהגדרתו בסעיף 88 לפקודה.

ח. הנאמן יגיש לפקיד השומה בתום כל שנת מס דוח בו יפורטו יתרת המניות המוקצות המוחזקת על ידו לתחילת שנת המס, פעולות שנעשו במניות המוקצות במהלך שנת המס, לרבות מניות מוקצות שנמכרו, ויתרת המניות המוקצות בתום השנה.

ט. הנאמן התחייב, כי חישוב רווח ההון במכירת המניות המוקצות וקביעת שיעורי המס יהיו בהתאם להוראות סעיף 104ח לפקודה והוראות החלטת המיסוי.

לגבי בעלי הזכויות המבקשים:

3.4. אושר, כי החלפת מניות החברה הנעברת במניות החברה הקולטת לא תחויב במס במועד החלפת המניות, אלא תחויב במס ביום המכירה כהגדרתו בסעיף 104ח לפקודה, וזאת בכפוף להתקיימות כל ההוראות והתנאים שבסעיף 104ח לפקודה והתנאים המפורטים בהחלטת המיסוי.

3.5. נקבע, כי מועד החלפת המניות יהא מועד החתימה על הסכם עסקת החלפת המניות או המועד המאוחר מבין מועדי אישור עסקת החלפת המניות באסיפות הכלליות של החברה הנעברת ושל החברה הקולטת, במידה ונדרש אישור זה על פי דין או על פי ההסכם, לפי המאוחר (להלן: "מועד החלפת המניות" או "יום ההחלפה").

3.6. נקבע, כי על בעל הזכויות המבקש להגיש תוך 30 יום ממועד החלפת המניות בפועל, הודעה לפקיד השומה בצרוף החלטת המיסוי, על החלפת המניות, ועל בחירתו להפעיל את הוראות סעיף 104ח לפקודה לגבי רווח ההון. כמו כן נקבע, כי יש לצרף להודעה כאמור, מסמך בכתב מאת הנאמן בו יפורטו פרטים על סכום המזומן שהתקבל ועל סכום המס שנוכה במקור על ידי הנאמן.

עוד נקבע, כי בדוח השנתי המוגש לפקיד השומה בגין שנת המס בה חל מועד החלפת המניות או מועד החלפת המניות בפועל, לא תדווח עסקת החלפת המניות כמכירה החייבת במס רווח הון בידי הנישום הן בגין התמורה במניות והן בגין התמורה הנוספת במזומן, למעט במקרה ויום המכירה כהגדרתו בסעיף 104ח לפקודה יחול באותה שנה. כמו כן, סכום המס שנוכה במקור בגין התמורה במזומן לא ייזקף לזכותו של הנישום באותה שנה, אלא רק בשנה בה חל יום המכירה, ובאופן יחסי למניות המוקצות שנמכרו.

3.7. נקבע, כי במכירת המניות המוקצות על בעל הזכויות המבקש להגיש לפקיד השומה דו"ח בו ייכללו כל הפרטים כנדרש לפי סעיף 91(ד) לפקודה, לרבות חישוב רווח ההון או הפסד ההון שייווצר במכירת המניות המוקצות, והכל בהתאם להוראות סעיף 104ח לפקודה.

3.8. הובהר, כי לגבי קביעת התמורה ‑ דיבידנד שיחולק בכל דרך בשל המניות המוקצות לבעלי הזכויות המבקשים, בתקופה שבין מועד ההחלפה ליום המכירה, המתווסף לתמורה, יחושב כשהוא מתואם ממועד חלוקתו ועד ליום המכירה.

3.9. הובהר, כי במכירת המניות המוקצות על ידי בעלי הזכויות המבקשים, יחולו הוראות סעיף 104ו לפקודה בשינויים המחויבים, וכי לעניין החלת הוראות סעיף 104ו כאמור לעיל, יראו את המניות המועברות כנכס מועבר.

3.10. נקבע, כי בעל זכויות מבקש, אשר נחשב במועד החלפת המניות כבעל מניות מהותי בחברה הנעברת, יחשב כבעל מניות מהותי כהגדרתו בסעיף 88 לפקודה, בחברה הקולטת עד למכירת מלוא המניות המוקצות.

3.11. כמו כן הובהר, כי בחישוב רווח ההון ממכירת המניות המוקצות, כל אחד מבעלי המניות המבקשים, לא יהא זכאי לזיכוי, ניכוי או פטור כלשהו, שלא היה זכאי להם במועד החלפת המניות.

3.12. נקבע, לגבי בעלי מניות מעבירים שהינם חברות, כי במידה ובמועד החלפת המניות הן לא נחשבו לחברה משפחתית כהגדרתה בסעיף 64א לפקודה, הן לא תחשבנה חברה משפחתית, וזאת עד ליום המכירה, כהגדרתו בסעיף 104ח לפקודה.

לגבי בעלי זכויות אחרים ובעלי זכויות פטורים (להלן יקראו יחד: "המוכרים"):

3.13. נקבע, כי הוראות סעיף 104ח לפקודה לא יחולו על המוכרים ולגביהם יחולו הוראות הפקודה והתקנות מכוחה והוראות האמנה למניעת כפל מס הרלבנטית (במידה ומדובר בתושב חוץ שהינו תושב מדינת אמנה). עוד נקבע, כי ניכוי המס במקור בגין התמורה המיוחסת למוכרים בעסקת החלפת המניות, יהא בהתאם להוראות הפקודה ובכפוף לאמור להלן:

א. הנאמן התחייב שלא להעביר את התמורה במזומן למוכרים או לכל אדם אחר, וזאת עד לתשלום מלוא המס בגין מכירת הזכויות בחברה הנעברת או עד לקבלת אישור מרשות המיסים המורה אחרת (לגבי בעלי הזכויות הפטורים בלבד).

ב. המוכרים יגישו לפקיד השומה בו מתנהל תיקם, בתוך 30 יום ממועד עסקת החלפת המניות, דוח בהתאם להוראות סעיף 91(ד) לפקודה, ובו פרוט חישוב רווח ההון או הפסד ההון שהיה להם, וחישוב המס החל בשל עסקת החלפת המניות. דיווח כאמור, יכול ויעשה באמצעות הנאמן.

ג. הנאמן ינכה מס במקור בשל התמורה בשיעור המס החל לפי סעיף 91 לפקודה מרווח ההון. סכום המס יועבר לפקיד שומה ניכויים ובצרוף דוח המפרט את חישוב המס כאמור. יובהר, כי יראו את ניכוי המס במקור כאמור לעיל כמקדמה לעניין סעיף 91(ד) לפקודה ויחולו הוראות סעיף זה בהתאם.

ד. הובהר, כי לעניין חישוב רווח ההון ותשלום המס בגינו, תחושב התמורה בהתאם לסכום המזומן שהתקבל אגב עסקת החלפת המניות בתוספת שווי המניות המתקבלות על פי ממוצע שערי הסגירה של מניות אלו בשלושת ימי המסחר שקדמו למועד קבלתן.

ה. הודגש, כי סכום המס ישא הפרשי הצמדה וריבית (כמשמעותם בסעיף 159א(א) לפקודה) בהתאם להוראות הפקודה.

ו. לגבי בעלי זכויות פטורים הובהר, כי הנאמן יחזיק בחלק התמורה המיוחסת להם בעסקת החלפת המניות, עד לקבלת אישור בגין פטור ממס ו/או אישור ניכוי המס במקור בגין תמורה זו מרשות המיסים בישראל. במידה ולא יתקבל אישור כאמור תוך 120 יום ממועד החלפת המניות בפועל, ינכה הנאמן מס במקור בשיעור המס המירבי החל על רווח הון מכל סכום התמורה (ללא מחיר מקורי) ויעבירו לפקיד שומה ניכויים. הודגש, כי אין בהחלטת מיסוי זו כדי לקבוע את תושבותם של בעלי הזכויות הפטורים.

ז. על אף האמור בסעיף ו' לעיל, מהתמורה המשולמת לבעלי מניות שהינם יחידים תושבי מדינה גומלת, אשר המציאו לנאמן אישור תושבות מרשות המס של המדינה הגומלת וכן הצהרה, כי אין להם בית קבע בישראל ב‑12 חודש שקדמו לרכישת המניות וב‑12 חודש שקדמו למכירתן, וכן כי הם שהו במדינה הגומלת כאמור לעיל מספר ימים העולה על הימים ששהו במדינת ישראל, ינכה הנאמן מס במקור בהתאם להוראות האמנה למניעת כפל מס שבין מדינת ישראל לבין המדינה הגומלת.

ח. הנאמן יחזיק את סכום התמורה במזומן בפיקדון בנקאי בישראל עד למועד העברת ניכוי המס כאמור לעיל. יובהר, כי ניכוי המס שיועבר לפקיד שומה ניכויים בגין התמורה המשולמת לבעלי זכויות פטורים, אשר לא המציאו אישורים כנדרש, יהא סכום שקלי בהתאם לתמורה שהתקבלה כשהיא מומרת לסכום שקלי לפי שער חליפין ביום קבלתה, וזאת בתוספת כל הרווחים אשר נצמחו בפיקדון.

ט. הובהר כי אין באמור לעיל בכדי לבטל אישור ניכוי מס במקור תקפים שנתנו על ידי פקיד השומה. במקרים בהם יציגו בעלי הזכויות אישורים כאמור לעיל, ינכה הנאמן מס במקור בהתאם לאמור באישורים אלו.

י. הודגש, כי המפורט לעיל, הינו לצרכי ניכוי מס במקור בלבד ואינו ממצה את חבות המס הסופית של כלל המוכרים.

3.13. במסגרת החלטת המיסוי נקבע, כי יראו את התמורה הנוספת שתתקבל באבני הדרך כתמורה נוספת לפי הוראות סעיף 104ח לפקודה בשינויים המחוייבים, וכן הוראות נוספות.3. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצרכי מס של החברות, אישור מצגי החברות וכן נקבעו מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

שינוי ההחזקות לפני שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה