החלטת מיסוי 6986/17

העברת נכס מקרקעין לשותפות מוגבלת רשומה בהתאם להוראות סעיפים 104א ו- 103א(א) לפקודה (בהסכם)

1. העובדות:

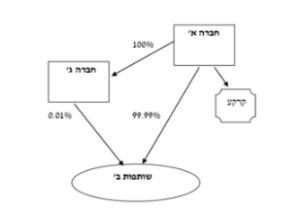

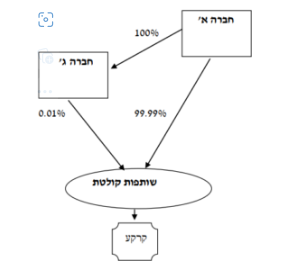

1.1. שותפות חברה א' (להלן: ("החברה המעבירה"), הינה חברה ציבורית, תושבת ישראל, אשר מניותיה רשומות למסחר בברוסה לניירות ערך בתל אביב. החברה המעבירה עוסקת בפעילות מגוונת בתחומי הנדל"ן והשירותים.

1.2. שותפות ב' (להלן: "השותפות הקולטת"), הינה שותפות רשומה מוגבלת, אשר הוקמה לצורך שינוי המבנה נשוא החלטת מיסוי זו. לשותפות הקולטת לא הייתה למן הקמתה פעילות כלשהי או נכסים כלשהם.

1.3. ערב שינוי המבנה כמפורט להלן, הזכויות בשותפות הקולטת מוחזקות באופן הבא:

1.3.1. החברה המעבירה מחזיקה ב- 99.99% מהזכויות בשותפות הקולטת והיא השותף המוגבל בשותפות הקולטת.

1.3.2. חברה פרטית תושבת ישראל (להלן: "חברה ג'"), אשר מלוא הון מניותיה (100%) מוחזק בידי החברה המעבירה, מחזיקה ב- 0.1% מהזכויות בשותפות והיא השותף הכללי בשותפות הקולטת. החברה המעבירה וחברה ג' יקראו להלן יחד: "השותפים".

1.4. בכוונת החברה המעבירה להעביר קרקע המוחזקת על ידה (להלן: "הנכס המועבר"), המהווה זכות במקרקעין כמשמעותה בחוק מיסוי מקרקעין (התשכ"ג-1963) (להלן: "חוק מיסוי מקרקעין") והרשומה בספריה כנכס קבוע, לשותפות הקולטת, ללא חבות במס, וזאת בהתאם להוראות סעיף 104א לפקודה (להלן: "שינוי המבנה" או "העברת הנכס המועבר").

1.5. על פי הצהרת השותפים, שינוי המבנה לא יביא לשינוי בזכויות הכלכליות בנכס המועבר.

1.6. מיד לאחר העברת הנכס המועבר, השותפות הקולטת הנה איגוד מקרקעין כמשמעותו בסעיף 1 לחוק מיסוי מקרקעין.

1.7. לאחר העברת הנכס המועבר לשותפות הקולטת, בכוונתה להקים על נכס זה פרויקט דיור מוגן ואין כל כוונה לשנות את ייעודו של הנכס המועבר למלאי עסקי.

1.8. העברת הנכס המועבר לשותפות הקולטת נועדה לתכלית עסקית וכלכלית ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

2. פרטי הבקשה:

2.1. לאשר, כי העברת הנכס המועבר מהחברה המעבירה לשותפות הקולטת, לא תחויב במס בהתאם להוראות סעיפים 104א ו- 103א(א) לפקודה.

2.2. לקבוע את מועד שינוי המבנה.

3. הסדר המס ותנאיו:

3.1. מכוח הסמכות אשר נתנה למנהל בסעיף 103א(א) לפקודה, לאשר כי הוראות חלק ה2 יחולו על שותפויות רשומות, בשינויים המחויבים, וכן בשינויים נוספים עליהם הוא יורה, ניתן אישור להעברת הנכס המועבר על ידי החברה המעבירה לשותפות הקולטת בהתאם להוראות סעיף 104א לפקודה ובנוסף נקבעו ההוראות התנאים הבאים:

3.1.3. נקבע, כי מועד שינוי המבנה יהא מועד העברת הנכס המועבר בפועל (להלן: "מועד שינוי המבנה").

3.1.2. נקבע, כי המחיר המקורי ויום הרכישה של הנכס המועבר, בידי השותפות הקולטת, יקבע בהתאם להוראות סעיף 104ה לפקודה.

3.1.3. בהתאם להוראות חוזר מס הכנסה 14/2003 " מיסוי שותפויות" (להלן: "החוזר") נקבע, כי בעת מכירת הזכויות בשותפות הקולטת על ידי החברה המעבירה, יקבע מחירן המקורי ומועד רכישתן בהתאם להוראות סעיף 104ו לפקודה ובנוסף, יחולו ההוראות הבאות:

3.1.3.1. יתווסף למחיר המקורי של הזכויות בשותפות הקולטת חלקה של החברה המעבירה ברווחים שהצטברו בשותפות הקולטת וטרם חולקו לשותפים, כחלקה של החברה המעבירה ברווחים אלו במועד המכירה, לעניין זה "רווחים שהצטברו בשותפות הקולטת וטרם חולקו" – רווחים שמקורם בהכנסה החייבת של השותפות הקולטת, בתוספת הכנסות פטורות, ובהפחתת המס החל עליהם, אם שולם על ידי השותפות הקולטת והיא לא חייבה בהם את החברה המעבירה.

3.1.3.2. יתווסף לתמורת המכירה סכום בגובה ההפסדים שיוחסו לחברה המעבירה במשך החזקתה בזכויות בשותפות הקולטת.

3.1.4. נקבע, כי השותפות הקולטת תהא רשאית לחלק לבעלי הזכויות בה, ללא חבות במס, רק רווחים שמקורם בהכנסה החייבת של השותפות הקולטת, בתוספת הכנסות פטורות, ובהפחתת המס החל עליהם, אם שולם על ידי השותפות הקולטת והיא לא חייבה בהם את השותפים.

3.1.5. במסגרת החלטת המיסוי נקבעו הוראות ביחס למקרה בו יוקנו זכויות נוספות למשקיע חדש בשותפות הקולטת.

3.1.6. נקבע, כי השותפות הקולטת תדווח למנהל מיסוי מקרקעין בתוך 30 ימים, ממועד שינוי המבנה, על העברת הנכס המועבר ותשלם מס רכישה בשיעור של 0.5% משוויו של הנכס המועבר במועד שינוי המבנה, בתוספת הפרשי הצמדה וריבית ממועד זה ועד למועד התשלום מס הרכישה בפועל.

3.1.7. הובהר, כי על הנכס המועבר בידי השותפות הקולטת, יחולו הוראות סעיף 104א(ב1) לפקודה.

3.1.8. הובהר, כי על הזכויות בשותפות הקולטת שבידי החברה המעבירה יחולו הוראות סעיף 104א(א)(1) לפקודה ועל השותפות הקולטת יחולו הוראות סעיף 104א(א)(2) לפקודה, כל זאת במשך שנתיים ממועד שינוי המבנה.

3.1.9. הובהר, כי לעניין ניהול ספרים, על השותפות הקולטת יחולו הוראות סעיף 6 לחוזר.

3.2. במסגרת החלטת המיסוי נקבעו הוראות נוספות בדבר מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס, אי התרת הוצאות בגין שינוי המבנה, אישור מצגים וכן מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות לפי שינוי המבנה: מבנה האחזקות לאחר שינוי המבנה: