החלטת מיסוי 7108/21

סעיף 104א - אישור חברה כחברת עתירת מחקר ופיתוח לאחר תיקון 242

1. העובדות:

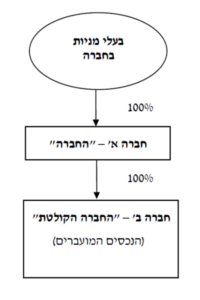

1.1 חברה א' (להלן: "החברה") הינה חברה פרטית, תושבת ישראל.

1.2 חברה ב' (להלן: "החברה הקולטת") היא חברה פרטית תושבת ישראל. החברה הקולטת הוקמה ע"י החברה, ובסמוך להקמתה העבירה החברה לחברה הקולטת את מלוא הזכויות בנכסים שונים הקשורים לפעילות הטכנולוגית בה עסקה החברה (להלן :"הנכסים המועברים").

1.3 העברת הנכסים המועברים בוצעה תמורת קבלת זכויות בחברה הקולטת ובהתאם להוראות סעיף 104 א לפקודה. בגין העברה זו הודיעה החברה לפקיד השומה בתוך 30 יום ממועד העברת הנכסים המועברים על העברתם, וזאת בהתאם להוראות סעיף 104 ז לפקודה (להלן: "שינוי המבנה"). בגין העברת הנכסים המועברים לא ניתנה החלטת מיסוי. מבנה האחזקות לאחר שינוי המבנה, נכון ליום הפנייה מצ"ב בנספח א'.

1.4 שינוי המבנה נעשה לצורך גיוס הון לשם פיתוחה של טכנולוגיה חדשנית וזאת בנפרד משאר הנכסים של החברה.

1.5 כחצי שנה לאחר שינוי המבנה קיבלה החברה הקולטת מהמדען הראשי אישור בו הוא ממליץ לראות בה כחברת עתירת מחקר ופיתוח (להלן: "אישור המדען") לעניין תקנות מס הכנסה (שינוי מבנה של חברות עתירות מחקר ופיתוח), התשנ"ד – 1994 (להלן :"תקנות המו"פ").

1.6 בכוונת החברה הקולטת לגייס הון ממספר משקיעים (להלן: "גיוס ההון"), תמורת הקצאת זכויות בה. הכספים שיתקבלו במסגרת גיוס ההון ישמשו להמשך מימון פעילות החברה בתחום המחקר והפיתוח.

1.7 כמו-כן, בסמוך למועד קבלת אישור המדען קיבלה החברה הקולטת אישור מרשות החדשנות המאפשר שינוי בעלות, לצורך גיוס ההון. אישור שינוי הבעלות ניתן בהתאם לסעיף 18 לחוק עידוד מחקר ופיתוח בתעשיה, התשמ"ד- 1984, אשר קובע כי כל שינוי בתכנית מאושרת של המדען הראשי (רשות החדשנות, בשמה הנוכחי) טעון אישור של ועדת המחקר.

1.8 במסגרת גיוס ההון צפויה החברה הקולטת להקצות למשקיעים חדשים מניות בשיעור של 90% מהון המניות המונפק הנפרע שלה.

1.9 על פי הצהרת החברה, החברה הקולטת ובעלי מניותיהן, נכון למועד הבקשה התקיימו כל הדברים הבאים:

1.9.1 מאז מועד שינוי המבנה לא מכרו בעלי המניות חלק ממניותיהם בחברה.

1.9.2 החברה הקולטת מחזיקה במלוא זכויות הבעלות בנכסים המועברים, לרבות המוצרים בפיתוח, והם ימשיכו להיות בבעלותה הבלעדית של החברה בישראל.

1.9.3 לא הופרו הוראות סעיף 104 א לפקודה בשל שינוי המבנה, כהגדרתו לעיל.

1.9.4 אין בבעלות החברה הקולטת זכויות במקרקעין כמשמעותן בחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג – 1963 (להלן: "חוק מיסוי מקרקעין").

2. הבקשה:

לקבוע כי החברה הקולטת הינה חברה עתירת מחקר ופיתוח, כהגדרתה בתקנות המו"פ, וזאת לטובת החרגתה ממגבלת ההחזקה בתקופה הנדרשת האמורה והכל בהתאם לאמור בסיפא של סעיף 104א(א)(1)(ב) לפקודה ותקנה 2 לתקנות המו"פ.

3. בסדר המס ותנאיו:

3.1 בכפוף לנכונות העובדות שנמסרו לנו בכתב ובעל פה לעמידה בהוראות חלק ה 2 לפקודה, ניתן אישור, כי החברה הקולטת הינה חברה עתירת מחקר ופיתוח כהגדרתה בתקנות המו"פ, וזאת לעניין סעיף 104א(א)(1)(ב) לפקודה ולעניין תקנות המו"פ. כעולה מכך נקבע כי במהלךבתקופה הנדרשת, תוכלהחברה להחזיק בשיעור הנמוך מ 25% מכל אחת מהזכויות בחברה הקולטת, וזאת על אף האמור ברישא של סעיף 104א(1)(ב).

3.2 עוד נקבע כי הוראות הסיפא של סעיף 104א(א)(1)(ב) לפקודה יחולו בכפוף לקיום כל התנאים המפורטים להלן:

3.2.1 עיקר פעילותה של החברה הקולטת מיום היווסדה תהא פעילות של מחקר ופיתוח כהגדרתה בחוק לעידוד מחקר ופיתוח בתעשיה, תשמ"ד- 1984.

3.2.2 כל נכסי החברה הקולטת ישמשו, בתקופת המו"פ, לפעילות של מחקר ופיתוח.

3.2.3 75% לפחות מהוצאות המו"פ שתוציא החברה הקולטת בתקופת המו"פ יוצאו בישראל.

3.2.4 לא יהיו ברשות החברה הקולטת זכויות במקרקעין או זכויות באיגוד מקרקעין כהגדרתן בחוק מיסוי מקרקעין, בתקופת המו"פ, למעט זכויות במקרקעין המשמשים את המחקר והפיתוח, ולא ניתן לבצע את המחקר והפיתוח בלא שימוש בזכויות אלו.

3.2.5 תמורת ההנפקה של הזכויות בחברה שתעשה בתקופת המו"פ תשמש להשקעה במו"פ בלבד, לעניין זה "מו"פ" כהגדרתו בתקנות המו"פ.

3.2.6 אישור המדען יהא בתוקף.

3.2.7 במהלך התקופה הנדרשת לא נמכרו זכויות בידי בעלי הזכויות בחברה הקולטת, אשר היו בידיהם מיד לאחר יום שינוי המבנה, כאמור בסיפא של סעיף 104אׁ(א)(1)(ב) לפקודה.

3.3 בהחלטת המיסוי נקבעו הוראות נוספות לרבות מתן ביאור בדו"חות הכספיים, ובדו"חות לצרכי מס של החברות ואי התרת הוצאות שינוי המבנה.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]