החלטת מיסוי 7368/15

פיצול אופקי לפי סעיף 105א(1) לפקודה של חברה לאחר שמוזגה בדרך של החלפת מניות לפי סעיף 103כ לפקודה (בהסכם)

1. העובדות:

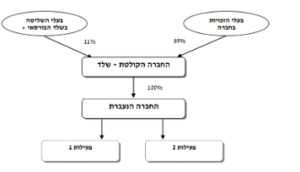

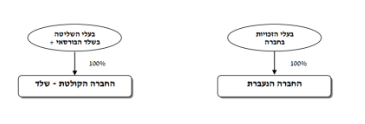

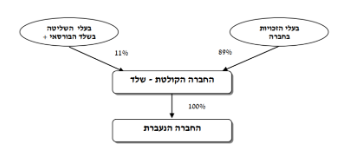

1.4. לקראת סוף שנת המס, בכוונת החברה הנעברת והחברה הקולטת להתמזג בדרך של החלפת מניות, כך שכל בעלי הזכויות בחברה הנעברת יעבירו את כל זכויותיהם בחברה הנעברת לידי החברה הקולטת והכל, ללא חבות במס, בהתאם להוראות סעיף 103כ לפקודה (להלן: "המיזוג").

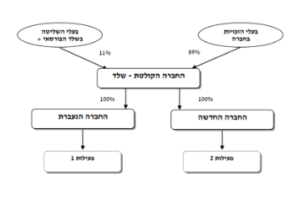

1.5. לאחר המיזוג, ובתום שנת המס, בכוונת החברה הנעברת להתפצל אופקית בהתאם להוראות סעיף 105א(1) לפקודה (להלן: "הפיצול"), כך שבעקבותיו תפוצל פעילות 2 מפעילות 1, וכל פעילות תרוכז תחת ישות משפטית נפרדת, (להלן: "פיצול פעילות 2").

1.6. לצורך הפיצול הוקמה על ידי החברה הקולטת חברה חדשה (להלן: "החברה החדשה"), לחברה החדשה אין פעילות כלשהי, נכסים והתחייבויות והיא הוקמה בכדי לקלוט לתוכה את פעילות 2.

1.7. הן המיזוג והן הפיצול (להלן ביחד: "שינוי המבנה") נתבקשו מטעמים כלכליים ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה, כך למשל:

1.7.2. פיצול החברה הנעברת נעשה לשם הפרדה פעילויות בהתאם לאופי ותחום הפעילויות (1 ו- 2). כמו כן, הפיצול כאמור נתבקש לצורך אפשרות הכנסת משקיעים אסטרטגיים בתחומי הפעילויות 1 ו- 2.

1.8. החברות המשתתפות במיזוג הציגו הערכות שווי מומחה כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה- 1995, לפיהן הן עומדות ביחסי הגודל הקבועים בתקנות מס הכנסה (הקלה ביחסי גודל בסוגי מיזוגים מסויימים) התשס"ג 2003- אשר הותקנו מכוחו של סעיף 103ג(6)(ג) לפקודה.

1.9. החברות המשתתפות בפיצול הציגו הערכת שווי מומחה כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית פיצול), התשנ"ה-1995, לפיה הן עומדות ביחסי הגודל הקבועים בסעיף 105ג(6)(ב) לפקודה, וכן תחשיב לפיו הן עומדות בתנאי סעיף 105ג(6)(א) לפקודה.

1.10. לחברות המשתתפות בשינוי המבנה אין זכויות במקרקעין וזכויות באיגוד מקרקעין, כמשמעותן בחוק מיסוי מקרקעין (התשכ"ג-1963).

לגבי המיזוג:

2.1. לאשר, כי המיזוג עומד בתנאים המפורטים בסעיף 103כ לפקודה.

2.2. לקבוע את מועד המיזוג.

לגבי הפיצול:

2.3. לאשר, כי פיצול פעילות 2 מהחברה הנעברת לחברה החדשה לא יחויב במס בהתאם להוראות סעיף 105א(1ׂׂ) לפקודה.

2.4. לקבוע את מועד הפיצול.

2.5. לאשר, כי הפיצול אינו מהווה הפרה של המיזוג.

3. תמצית הסדר המס ותנאיו:

לגבי המיזוג:

3.1. ניתן אישור למיזוג לפי הוראות סעיף 103ט(ד) ו- 103כ לפקודה.

3.2. נקבע, כי מועד המיזוג יהא מועד החתימה על הסכם המיזוג או המועד המאוחר מבין מועדי אישור עסקת המיזוג באספות הכלליות של החברה הקולטת והחברה הנעברת, ככל שנדרש אישור כאמור על פי דין או הסכם, לפי המאוחר.

3.3. נקבע, כי כל הפסדי החברה הקולטת, מכל סוג שהוא עובר למיזוג ימחקו ולא יהיו ניתנים להעברה ולקיזוז.

3.4. נקבע, כי המחיר המקורי ויום הרכישה של מניות החברה הנעברת בידי החברה הקולטת במיזוג יקבעו בהתאם להוראות סעיף 103ה לפקודה.

3.5. נקבע, כי המחיר המקורי ויום הרכישה של המניות שיוקצו בחברה הקולטת לבעלי הזכויות בחברה הנעברת יקבע בהתאם להוראות סעיף 103ו לפקודה.

3.6. נקבע, כי על בעלי הזכויות בחברה הקולטת עובר למיזוג אשר הינם בעלי שליטה כהגדרתם בסעיף 103 לפקודה, וכן על כל בעלי הזכויות בחברה הנעברת עובר למיזוג, יחולו הוראות סעיף 103ג(8)(א) לפקודה, בכל התקופה הנדרשת כהגדרתה בחלופה השנייה להגדרת התקופה הנדרשת בסעיף 103 לפקודה.

3.7. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים בשל המיזוג.

לגבי הפיצול:

3.8. ניתן אישור, כי הפיצול עומד בתנאים המפורטים בסעיף 105ג(א)(1) ו- (5) לפקודה, ובלבד שיחולו התנאים המפורטים בפרק הרביעי לחלק ה-2 לפקודה.

3.9. נקבע, כי מועד הפיצול יהא תום שנת המס שבה הוגשה הבקשה לפיצול.

3.10. נקבע, כי הפיצול אינו מהווה הפרה של המיזוג, ולא יחשב כאי קיום התנאים הקבועים הקבועים בסעיף 103ג לפקודה וזאת בהתאם לכללי מס הכנסה (תנאים שבהם העברת נכסים על ידי חברה קולטת או פיצולה לא יחשבו כאי קיום תנאים), התשס"ב-2002.

3.11. נקבע, כי יום הרכישה של המניות המוקצות בחברה החדשה במסגרת הפיצול יקבע בהתאם להוראות סעיף 105ז(4) לפקודה, ומחירן המקורי יקבע בהתאם להוראות סעיף 105ז(1) לפקודה, כל זאת לאחר ישום הוראות סעיף 103ה לפקודה, ביחס לקביעת המחיר המקורי ויום הרכישה של מניות החברה הנעברת בידי החברה הקולטת.

3.12. נדרש, כי בהתאם לסעיף 105ג(א)(4) לפקודה, לחברה החדשה ולחברה המתפצלת הממשיכה תהייה פעילות כלכלית עצמאית שההכנסות ממנה מתחייבות במס בהתאם לסעיף 2(1) לפקודה, שמקורה בפעילות החברה המתפצלת.

3.13. הודגש, כי על החברה הקולטת אשר לאחר הפיצול הינה בעלת מלוא הזכויות בחברה הנעברת ובחברה החדשה, יחולו הוראות סעיפים 105ג(7)(א), 105ג(8) ו- 105ג(8א) לפקודה, וזאת למשך שנתיים ממועד הפיצול.

3.14. נקבע, כי במשך שנתיים ממועד הפיצול, לא יהיו העברות של מזומנים או נכסים בין החברה המתפצלת הממשיכה לבין החברה החדשה, מתן ערבויות או כל פעילות אחרת, לרבות תשלום דמי ניהול, ותשלום שכירות, למעט אם בוצעו במהלך עסקים רגיל ובתנאי שוק.

3.15. במסגרת החלטות המיסוי נקבעו הוראות שונות, מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם המיזוג מבנה ההחזקות לאחר המיזוג

מבנה ההחזקות טרם הפיצול מבנה ההחזקות לאחר הפיצול