החלטת מיסוי 7634/16

104א לחברה חדשה, ומיזוגה של החברה החדשה בדרך של החלפת מניות לפי 103כ עם שלד בורסאי (בהסכם)

1. העובדות:

– פעילות בתחום הבטיחות בענף התעופה (להלן: "פעילות 1")

– פעילות בתחום הבטיחות בענף כלי רכב (להלן: "פעילות 2").

כל אחת מהפעילויות בסעיף זה מהווה פעילות עסקית ועצמאית שההכנסות ממנה מתחייבות במס על פי הוראות סעיף 2(1) לפקודה.

1.2. חברה ב' הינה חברה ציבורית תושבת ישראל, שמניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב, אשר הוקמה לפני שנים רבות. בשנים האחרונות אין לה כל פעילות, נכסים, והתחייבויות (לרבות התחייבויות כלפי רשות המיסים), והיא נחשבת ל"שלד בורסאי" (להלן: "שלד בורסאי").

1.3. בכוונת חברה א' להעביר את פעילות 2 לחברה חדשה אשר תוקם לצורך כך (להלן: "החברה החדשה"), וזאת לצורך מיזוג החברה החדשה עם חברה ב' בדרך של החלפת מניות, כמפורט להלן:

1.4. העברת המניות והמיזוג יקראו ביחד להלן: "שינוי המבנה".

1.5. החברה המעבירה, החברה הקולטת והחברה הנעברת יקראו ביחד להלן: "החברות המשתתפות בשינוי המבנה".

1.6. כל אחד מהנכסים המועברים בשלב הראשון של שינוי המבנה עונה להגדרת "נכס" כאמור בסעיף 104 לפקודה.

1.7. שינוי המבנה נעשה מטעמים עסקיים וכלכליים ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה, כך למשל:

1.7.1. מיזוג החברה הנעברת עם החברה הקולטת אשר הינה "שלד בורסאי", נועד לאפשר את הנפקתה בבורסה לניירות ערך בתל אביב וגיוס כספים מהציבור עבור פיתוח פעילות 2.

1.7.2. הנפקת החברה הנעברת בבורסה לניירות ערך באמצעות ה"שלד הבורסאי", והפיכתה לציבורית תאפשר יצירת שיתופי פעולה עם גורמים אסטרטגיים לצורך פיתוח פעילות 2 וקידומה בארץ ובעולם.

1.7.3. במסגרת החלטת המיסוי נקבעו מטרות נוספות בהתאם לאופי הפעילות של החברות המשתתפות בשינוי המבנה.

1.8. החברה הקולטת והחברה הנעברת הגישו הערכות שווי מומחה כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה-1995, לפיהן הן עומדות ביחסי הגודל הקבועים בתקנות מס הכנסה (הקלה ביחסי גודל בסוגי מיזוגים מסוימים)-התשס"ג 2003 אשר הותקנו מכוחו של סעיף 103ג(6)(ג) לפקודה.

לגבי העברת הפעילות:

2.1. לאשר, כי העברת הנכסים המועברים לחברה החדשה כאמור בשלב הראשון של שינוי המבנה לא תחויב במס בהתאם להוראות סעיף 104 א לפקודה.

2.2. לקבוע את מועד העברת הנכסים המועברים.

לגבי המיזוג:

2.3. לאשר, כי המיזוג כאמור בשלב השני של שינוי המבנה עומד בתנאים המפורטים בסיף 103כ לפקודה.

2.4. לקבוע את מועד המיזוג.

2.5. לאשר, כי המיזוג כאמור בשלב השני של שינוי המבנה אינו מפר את תנאי השלב הראשון של שינוי המבנה, וזאת בהתאם לכללי מס הכנסה (תנאים שבהם פיצול או מיזוג של חברה שאליה הועבר נכס לא ייחשבו כאי קיום תנאים) התשס"ב-2002.

2.6. לאשר, כי על המיזוג יחולו הוראות תקנה 2(4) לתקנות מס הכנסה (הקלה ביחס גודל בסוגי מיזוגים מסוימים), התשס"ג-2003 (להלן: "תקנות ההקלה ביחס גודל"), לאור זאת שמניותיה של החברה הקולטת רשומות למסחר בבורסה.

3. תמצית הסדר המס ותנאיו:

לעניין העברת הפעילות – השלב הראשון של שינוי המבנה:

3.1. ניתן אישור כי העברת הנכסים המועברים בשלב הראשון של שינוי המבנה, מהחברה המעבירה לחברה הנעברת, לא תחויב במס בהתאם להוראות סעיף 104א לפקודה, וזאת בכפוף להגשת טפסים ומסמכים כנדרש בסעיף 104ז לפקודה, ובכפוף לעמידה בכל תנאי חלק ה-2 לפקודה.

3.2. נקבע כי מועד העברת הפעילות יהא מועד העברת הנכסים המועברים בפועל, ובלבד שמועד זה יקדם למועד המיזוג בשלב השני של שינוי המבנה.

3.3. נקבע כי המחיר המקורי ויום הרכישה של הנכסים המועברים בידי החברה הנעברת יקבע בהתאם להוראות סעיף 104ה לפקודה.

3.4. נקבע, כי המחיר המקורי ויום הרכישה של המניות המוקצות בשלב הראשון יקבע בהתאם להוראות סעיף 104ו לפקודה.

3.5. נקבע, כי אין בהחלטת המיסוי משום אישור לעמידה בתנאי סעיף 104א לפקודה, נושא אשר יכול ויבחן על ידי פקיד השומה.

3.6. נקבעו מגבלות ותנאים נוספים בשל העברת הנכסים המועברים.

לעניין המיזוג – השלב השני של שינוי המבנה:

3.7. ניתן אישור, כי המיזוג בדרך של החלפת מניות של החברה הנעברת שבידי החברה המעבירה, במניות של החברה הקולטת אשר הוקצו לחברה המעבירה, עומד בתנאי סעיפים 103ט(ד) ו- 103כ לפקודה.

3.8. נקבע, כי מועד המיזוג יהא מועד החתימה על הסכם המיזוג או המועד המאוחר מבין מועדי אישור עסקת המיזוג באספות הכלליות של החברה הקולטת והחברה הנעברת, ככל שנדרש אישור כאמור על פי דין או על פי הסכם, לפי המאוחר ובלבד שמועד זה יהיה לאחר מועד העברת הנכסים המועברים בשלב הראשון של שינוי המבנה הראשון.

3.9. ניתן אישור, כי הוראות תקנה 2(4) לתקנות ההקלה ביחסי הגודל, יחולו לעניין היחס בין שווי השוק של החברות במועד המיזוג, לאור כך שמניותיה של החברה הקולטת רשומות למסחר בבורסה.

3.10. נקבע, כי במכירת המניות המוקצות בשלב השני יחולו הוראות סעיף 103ו לפקודה, לעניין המחיר המקורי ולעניין יום הרכישה. כמו כן נקבע, כי כמניות המוקצות בשלב השני וכל זכות שהוקצתה מכוחן. SPLIT, יחשבו גם מניות הטבה

3.11. נקבע, כי המחיר המקורי ויום הרכישה של מניות החברה הנעברת בידי החברה הקולטת יחולו הוראות סעיף 103ה לפקודה, ויראו לעניין סעיף זה את המניות בחברה הנעברת כנכסים המועברים.

3.12. נקבע, כי כל הפסדי החברה הקולטת לצורכי מס לרבות יתרות כלשהן, מכל סוג שהוא, ימחקו ולא יהיו עוד ניתנים להעברה ו/או קיזוז ו/או לניכוי ו/או להיוון בדרך כלשהי.

3.13. נקבע, כי על בעלי המניות בחברה הקולטת עובר למיזוג, אשר הינם בעלי שליטה כאמור בסעיף 103 לפקודה, וכן על החברה המעבירה, יחולו הוראות סעיף 103ג(8)(א) לפקודה בכל התקופה הנדרשת כהגדרתה בחלופה השנייה להגדרת התקופה הנדרשת בסעיף 103 לפקודה.

3.14. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים בשל המיזוג

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

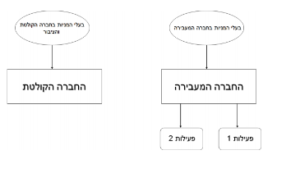

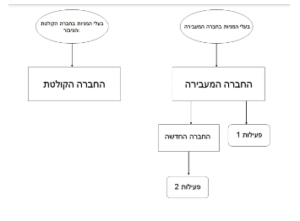

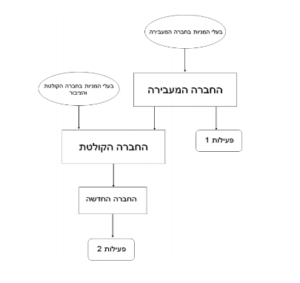

מבנה ההחזקות טרם שינוי המבנה בנה ההחזקות לאחר שינוי מהעבר הפעילות