החלטת מיסוי 7715/10

מגבלות על בעלי מניות תושבי חוץ פטורים (בהסכם)

1. העובדות:

1.1. החברה הינה חברה פרטית תושבת מדינה זרה העוסקת במחקר ופיתוח טכנולוגיה שלה שימושים מגוונים בתחומי הביו-טק והרפואה. פעילות החברה מתבצעת במדינה הזרה.

1.2. החברה מוחזקת בידי מספר בעלי מניות – חברות ויחידים תושבי ישראל ותושבי חוץ (להלן: "בעלי המניות"). בנוסף, החברה הקצתה בעבר אופציות הניתנות למימוש למניותיה לעובדים, נושאי משרה ונותני שירותים (להלן: "בעלי האופציות"). בעלי המניות ובעלי האופציות יחד יקראו להלן: "בעלי הזכויות".

1.3. בכוונת החברה ובעלי המניות לגייס סכומי כסף לצורך המשך פעילותה של החברה בדרך של הנפקת מניות בבורסה בישראל.

1.4. לצורך כך, בכוונת החברה ובעלי הזכויות לבצע שינוי מבנה לפיו כל בעלי הזכויות בחברה יעבירו את הזכויות המוחזקות על ידם לחברה פרטית חדשה תושבת ישראל (להלן: "החברה הישראלית"), וזאת בהתאם להוראות סעיף 104ב לפקודה (להלן: "שינוי המבנה"). בתמורה למניותיהם יקבלו בעלי המניות בחברה מניות בחברה הישראלית ובעלי האופציות יקבלו אופציות הניתנות למימוש למניות החברה הישראלית הזהות בתנאיהן לאופציות בחברה.

2. פרטי הבקשה:

2.1. לאשר, כי שינוי המבנה הינו בהתאם להוראות סעיף 104ב(א) לפקודה.

2.2. לאשר, כי על בעלי זכויות בחברה, שאינם חייבים במס בישראל במועד שינוי המבנה, לא יחולו המגבלות הקבועות בסעיף 104ב(א)(1) לפקודה והם לא יכללו במניין בעלי הזכויות לעניין סעיף 104ד(1) לפקודה.

2.3. לאשר, כי האמור בסעיף 97(ב3)(1)(ג) לפקודה לא יחול על בעלי מניות בחברה שאינם חייבים במס בישראל במועד שינוי המבנה, וזאת לגבי מכירת המניות המוקצות בחברה הישראלית.

2.4. להחיל על האופציות שבידי בעלי האופציות, המוחלפות באופציות החדשות של החברה הישראלית, כללי רצף ולראות ביום המכירה בפועל או ביום המרתן למניות לפי המוקדם, כאירוע המס.

2.5. לאשר, כי הקצאת אופציות נוספות לעובדים ונושאי משרה בחברה הישראלית לפי סעיף 102 לפקודה לאחר שינוי המבנה, לא תחשב כהקצאת זכויות לעניין סעיף104ד(1) לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ב(א) לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. נקבע לגבי בעלי המניות בחברה ולגבי החברה הישראלית:

א. במכירת הזכויות המועברות בחברה על ידי החברה הישראלית יקבע המחיר המקורי ויום הרכישה של הזכויות המועברות בהתאם להוראות סעיף 104ה לפקודה, ויראו לעניין סעיף 104ה האמור, כ"נכס שהועבר", את הזכויות בחברה שהיו בידי בעלי הזכויות בחברה החייבים במס בישראל אילו מכרו את זכויותיהם טרם שינוי המבנה (להלן: "בעלי הזכויות החייבים").

ב. בחישוב רווח ההון ממכירת הזכויות המועברות על ידי החברה הישראלית, לעניין יום הרכישה והמחיר המקורי, מכירת הזכויות כאמור, תיעשה פרו-רטה, כלומר בכל מכירה יראו כנמכרות חלק מהזכויות המועברות מבעלי הזכויות החייבים, בחלקים יחסיים.

ג. במכירת המניות המוקצות ו/או זכויות מכוחן על ידי בעלי המניות החייבים (בעלי המניות בחברה החייבים במס בישראל אילו מכרו את מניותיהם טרם שינוי המבנה), ישולם מלוא המס המתחייב בגין המכירה בהתאם להוראות חלק ה לפקודה. כמו כן, המחיר המקורי ויום הרכישה של המניות המוקצות יהיה בהתאם ובכפוף להוראות סעיף 104ו לפקודה.

3.3. נקבע לגבי בעלי האופציות:

על האופציות החדשות שיוקצו בחברה הישראלית חלף האופציות שבידי בעלי האופציות, יחולו ההוראות הבאות:

א. החלפת האופציות המוחלפות באופציות החדשות לא תהווה אירוע מס הן במישור בעלי האופציות המחזיקים בהן והן במישור החברה ויחול רצף מס.

ב. על האופציות החדשות שהתקבלו חלף אופציות המוחלפות ו/או על מניות בגינן יחולו הוראות הפקודה והוראות החלטת המיסוי בשינויים המחויבים.

ג. אירוע המס יחול במועד מכירתן של האופציות החדשות או במועד המרתן למניות, לפי המוקדם (להלן: "אירוע המס").

ד. החברה הישראלית תנכה מההכנסה, במועד אירוע המס, מס בשיעור הקבוע בסעיפים 126(א) או 121 לפקודה, לפי העניין או שיעור נמוך יותר, כפי שיקבע על ידי פקיד השומה בהתאם לדוח מפורט שיוצג בפניו, ובכפוף לאישורים ספציפיים שיתקבלו מרשות המיסים. ניכוי המס במקור כאמור, יועבר בתוך 7 ימים ממועד אירוע המס לפקיד השומה.

ה. לא תידרש כל הוצאה בחברה הישראלית, הקשורה במישרין או בעקיפין, לאופציות המוחלפות או לאופציות החדשות שהתקבלו בגינן, לרבות ביום ההמרה.

א. לעניין הוראות סעיף 97(ב3)(1)(ג) לפקודה, יראו את המניות המוקצות המוחזקות בידי בעלי מניות בחברה, שלא היו חייבים במס בישראל אילו מכרו את מניות החברה במועד שינוי המבנה, וזאת מכח הוראות הפקודה ו/או אמנות המס (להלן: "בעלי המניות הפטורים"), כאילו נרכשו במועד שינוי המבנה בעסקה שלא במסגרת חלק ה-2 לפקודה.

ב. בנוסף נקבע, כי לא יראו כבעל מניות פטור, מי שבמועד מכירת המניות המוקצות חייב במס בישראל.

ג. הובהר, כי אין בהחלטת המיסוי משום אישור לתושבות בעלי המניות ו/או לעמידה בתנאים לקבלת פטור ממס לפי הוראות סעיף 97(ב3) לפקודה ו/או לכך שבעלי המניות פטורים ממס בישראל במועד שינוי המבנה, נושא אשר ייבדק על ידי פקיד השומה.

א. המגבלה הקבועה בסעיף 104ב(א)(1) לפקודה לא תחול על בעלי הזכויות הפטורים. כמו כן, בעלי הזכויות הפטורים לא יכללו במניין בעלי הזכויות, לעניין סעיף 104ד(1) לפקודה.

ב. למען הסר ספק, על יתרת בעלי הזכויות בחברה שהינם בעלי זכויות חייבים יחולו המגבלות שבסעיף 104ב(א)(1) לפקודה בשינויים המחויבים, כך שלא יפחתו הזכויות של בעלי הזכויות החייבים, שהיו בעלי זכויות בחברה הישראלית מייד לאחר שינוי המבנה מ-51% משיעור הזכויות שהיו בידם בחברה הישראלית, וזאת במשך כל תקופת המגבלות הקבועה בסעיף 104ב(א)(1) לפקודה.

ג. לעניין האמור בסעיף (א) לעיל, "בעלי הזכויות הפטורים" – בעלי המניות הפטורים כאמור לעיל, וכן בעלי האופציות, שלא היו חייבים במס בישראל אילו מכרו את האופציות בחברה (או מניות שהוקצו מכוחן) במועד שינוי המבנה, ופטורים ממס בישראל בעת מכירת האופציות בחברה הישראלית (או מניות שהוקצו מכוחן).

ד. נקבע, כי לא יראו בהקצאת אופציות נוספת לעובדים ונושאי משרה בהתאם לפרוט שניתן בפרק העובדות בהחלטת המיסוי, כשינוי בזכויות לאחר שינוי המבנה, וזאת לעניין הוראות סעיפים 104ב(א)(1) ו-104ד(1) לפקודה. כמו כן נקבע, כי הוראה זו תחול רק לגבי הקצאת אופציות לעובדים ולנושאי משרה לפי סעיף 102 לפקודה (עם נאמן) בשיעור של עד 15% מסך הזכויות בחברה הישראלית במועד שינוי המבנה (דילול מלא).

ה. בנוסף נקבע, כי האופציות הנוספות, אשר יוקצו לעובדים ונושאי משרה כאמור לעיל, לא יחשבו כחלק מ"הון המניות לפני ההקצאה", לעניין סעיף 104ד(1) לפקודה.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

נספח להחלטת מיסוי

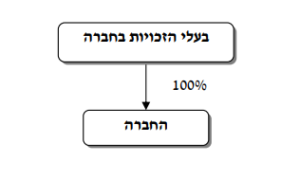

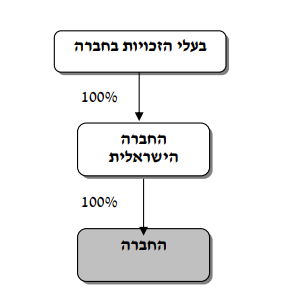

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה