החלטת מיסוי 7845/11

העברת חברה בהתאם להוראות סעיף 104ב(ו) לפקודה, מיד לאחר מכן מיזוג החברה הנעברת עם החברה הקולטת בהתאם להוראות 103 לפקודה, ובנוסף התייחסות להעברת עובדים במסגרת מיזוג לחברה קולטת (בהסכם)

1. העובדות:

- חברת האם הינה חברה פרטית תושבת ישראל, העוסקת באמצעות חברות בבעלותה בפעילות בתחום הפיננסים. בבעלות חברת האם חברות העוסקות, בין היתר, בניהול תיקי השקעות, ניהול קופות גמל, ניהול קרנות נאמנות. בבעלות חברת האם 100% מהון מניות החברה האחות, שהינה חברה פרטית תושבת ישראל, העוסקת בפעילות ניהול תיקים.

- החברה המעבירה הינה חברה פרטית תושבת ישראל, העוסקת באמצעות חברות בבעלותה בפעילות דומה לפעילות חברת האם. חברת האם רכשה את החברה המעבירה במהלך שנת 2010. בבעלות החברה המעבירה 100% מהון מניות החברה, שהינה חברה פרטית תושבת ישראל העוסקת בפעילות ניהול תיקים.

- בכוונת חברת האם למזג את פעילות החברה עם ולתוך החברה האחות. במסגרת המיזוג תעביר החברה לחברה האחות בנוסף לכל נכסיה והתחייבויותיה, את כל העובדים (להלן: "עובדים מועברים") ואת כל התחייבויותיה בגין העובדים המועברים. במסגרת העברת העובדים כאמור, החברה תעביר לחברה האחות את כלל קופות העובדים המועברים, לרבות, קרנות השתלמות, ביטוחי מנהלים, קרנות פנסיה, קרנות פיצויים וכל סכום שנצבר על ידי החברה (להלן: "קופות מועברות").

- מהלך המיזוג יתבצע בשני שלבים כמפורט להלן:

א. בשלב ראשון, החברה המעבירה תעביר את מניות החברה לחברה האחות, וזאת ללא תמורה ובהתאם להוראות בסעיף 104ב(ו) לפקודה ולתקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

ב. בשלב השני, תעביר החברה את כל נכסיה והתחייבויותיה לחברה האחות בהתאם להוראות סעיף 103 לפקודה, תוך חיסולה של החברה ללא פירוק, והכל בהתאם להוראות הפרק הראשון לחלק השמיני לחוק החברות, התשנ"ט-1999 (להלן: "המיזוג").

2. פרטי הבקשה:

- לאשר, כי העברת מניות החברה לחברה האחות בשלב הראשון הינה בהתאם להוראות סעיף 104ב(ו) לפקודה ולתקנות.

- החברה והחברה האחות מבקשות לאשר, כי המיזוג עומד בתנאים הקבועים בסעיף 103ג לפקודה.

- לקבוע, כי על העברת העובדים המועברים במסגרת המיזוג יחולו הוראות סעיף103טז לפקודה.

- המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין היתר, ייעול העסקים, חסכון בעלויות וצמצום כפילויות.

3. החלטת מיסוי ותנאיה:

- ניתן אישור להעברת מניות החברה לחברה האחות, בהתאם להוראות סעיף 104ב(ו) לפקודה ובהתאם לתקנות, לרבות תנאים נוספים שנקבעו בהחלטת המיסוי.

- ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, בהתאם לכללי מס הכנסה (תנאים שבהם פיצול או מיזוג של חברה שאליה הועבר נכס לא ייחשבו כאי קיום תנאים), התשס"ב-2002 ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

- נקבע, כי לא יוקצו בשל המיזוג זכויות חדשות בחברה האחות לחברת האם. לפיכך, בעת מכירת המניות של החברה האחות על ידי חברת האם לא תתווסף למחיר המקורי של המניות בחברה האחות, עלות ההשקעה במניות החברה. בנוסף, על הנכסים המועברים במסגרת המיזוג יחולו הוראות סעיף 103ה לפקודה ולא יווסף להם סכום נוסף מעבר למחירם המקורי.

- בנוסף נקבע, כי עלות ההשקעה של החברה האחות במניות החברה (לאחר השלב הראשון) תבוטל ולא תותר בדרך כלשהי לצורכי מס, בין במישרין ובין בעקיפין, לרבות לא בדרך של הפסד הון.

לגבי העברת עובדים:

- נקבע, כי על העברת העובדים המועברים יחולו הוראות סעיף 103טז לפקודה.

- אושרה העברת הבעלות בכל הקופות המועברות על שם העובדים המועברים מהחברה לחברה האחות ונקבע, כי העברת כספי קופות הגמל, כאמור לעיל, תהיה פטורה מניכוי מס במקור על פי תקנה 2(א)(6) לכללי מס הכנסה (פטור ממס בשל העברה ושינוי ייעוד של כספים בקופת גמל) התש"ן-1990.

- נקבע, כי על העובדים המועברים יחול רצף בזכויות לפיצויים כאמור בסעיף 103טז לפקודה, ובעת פרישתם מהחברה האחות, תובא בחשבון לעניין חישוב הפטור על מענקי הפרישה תקופת עבודתם אצל החברה האחות והחברה.

- נקבע, כי עובד שפרש קודם למועד המיזוג, או עקב המיזוג, קיבל מענק פרישה פטור מהחברה לפי הוראות סעיף 9(7א) לפקודה, וחזר לעבוד בחברה האחות בתוך שישה חודשים ממועד הפרישה, יראו את מענק הפרישה שקיבל כשכר עבודה, והחברה האחות תנכה את המס כמתחייב.

- במסגרת החלטת המיסוי הובהר, כי כל תשלום לעובדים בחברות המשתתפות בשינוי המבנה הנעשה עקב שינוי המבנה על ידי החברות כאמור, ייחשב כהכנסת עבודה וינוכה ממנו מס בהתאם לתקנות מס הכנסה (ניכוי ממשכורת ומשכר עבודה ותשלום מס מעסיקים), התשנ"ג-1993.

- במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: מגבלות על קיזוז הפסדים בהתאם לתקנות ובהתאם להוראות סעיף 103ח לפקודה, הוראות בדבר מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

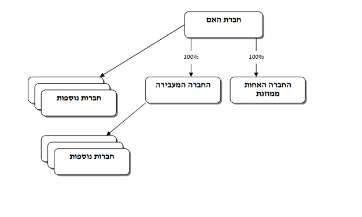

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר העברת מניות

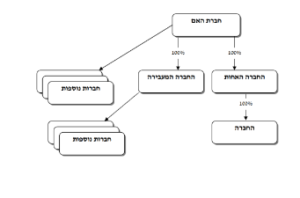

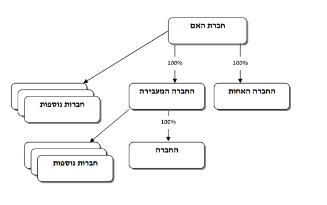

מבנה ההחזקות לאחר המיזוג