החלטת מיסוי 79/06

העברת מניות בחברות זרות לחברה זרה בהתאם לסעיף 104ב (בהסכם)

1. העובדות:

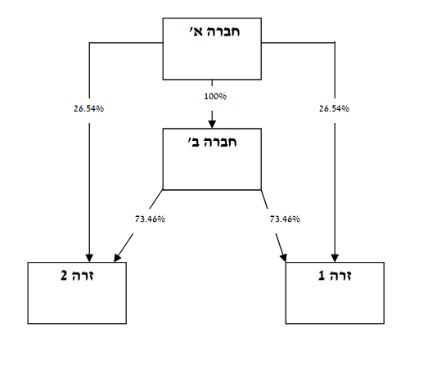

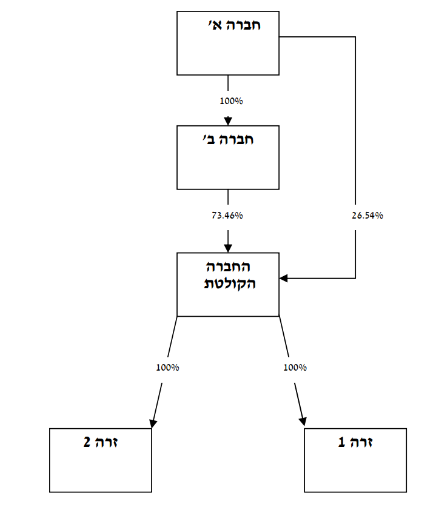

1.1. חברה א' הינה חברה פרטית תושבת ישראל העוסקת בפיתוח טכנולוגיה ובבעלותה זכויות לקניין רוחני המשמש את חברות הקבוצה (להלן: "חברה א'").

1.2. חברה ב' הינה חברה פרטית שהתאגדה בהולנד (להלן: "חברה ב'"), אשר מלוא הזכויות בה מוחזקות על ידי חברה א'. לחברה ב' אין פעילות ו/או נכסים מלבד החזקה בחברות בנות. השליטה והניהול בחברה ב' מופעלים מישראל, ולפיכך, נחשבת החברה כתושבת ישראל בהתאם לסעיף 1 לפקודה.

1.3. חברה זרה 1 וחברה זרה 2 הינן חברות פרטיות תושבות ארה"ב העוסקות ביצור, בשיווק ובמתן שירותים בקשר למוצרים המפותחים על ידי חברה א' (להלן: "החברות הזרות").

1.4. חברה ג' (להלן: "החברה הקולטת") הינה חברה חדשה תושבת ארה"ב אשר הוקמה במטרה לשמש כחברת החזקות של החברות הזרות ובמטרה להנפיקה בבורסה בארה"ב.

2. פרטי הבקשה:

2.1. במסגרת המהלך המבוקש, יעבירו חברה א' וחברה ב' את מלוא הזכויות בחברות הזרות לחברה הקולטת בתמורה להקצאת מניות בחברה הקולטת, בהתאם להוראות סעיף 104ב(א) לפקודה (להלן: "שינוי המבנה").

2.2. המהלך המבוקש נועד לאפשר לחברה א' ולחברות הקבוצה לגייס הון ממשקיעים בבורסה ולהזרימו, בין היתר, לישראל לצורך המשך פעילות הפיתוח.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לבצע את שינוי המבנה על פי הוראות סעיף 104ב(א) לפקודה, בכפוף למגבלות הקבועות בו.

3.2. נקבע, כי במכירת המניות המוקצות בחברה הקולטת, יתחייבו חברה א' וחברה ב' במס בישראל. עוד נקבע, כי במכירה כאמור לא יותרו ניכויים, קיזוזים, זיכויים ופטורים.

3.3. נקבע, כי חברה ב' תחשב כחברה תושבת ישראל, לכל דבר ועניין, לרבות לעניין האמנה למניעת כפל מס עם הולנד.

3.4. נקבע, כי מכירת מניות החברות הזרות על ידי החברה הקולטת תחויב במס בישראל.

3.5. בנוסף, נקבעו מנגנונים לחישוב רווח ההון, כגון: מחיר מקורי, יום רכישה, הוספת דיבידנדים לתמורה, חישוב רווח ההון בגין מכירת המניות המוקצות באופן יחסי (פרו-רטה) וכן הוראות נוספות.

3.6. עוד נקבע, כי לא יועברו תמלוגים ו/או תמורה אחרת שאינה במהלך העסקים הרגיל מהחברות הזרות לחברה הקולטת. כל דיבידנד שישולם מהחברות הזרות לחברה הקולטת ומהחברה הקולטת לבעלי הזכויות בה, יחויב במס בישראל כאילו חולק על ידי חברה תושבת ישראל.

3.7. נקבע, כי הזכויות המוקצות בחברה הקולטת תוחזקנה על ידי נאמן, תושב ישראל, שיהא אחראי כלפי רשות המסים בישראל ליישום הוראות החלטת המיסוי ותשלום המס בגינה.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שנוות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה