החלטת מיסוי 80/06

העברת נכס מו"פ לחברה אחות לפי סעיף 104ב(ו) (בהסכם)

1. העובדות:

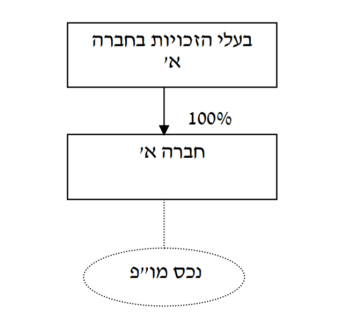

1.1. חברה א' הינה חברה פרטית העוסקת במחקר ופיתוח של טכנולוגיות ומוצרים בתחום האינטרנט (להלן: "חברה א'"). בבעלות החברה מספר טכנולוגיות.

1.2. בין היתר, בבעלות חברה א' טכנולוגיה יחודית הנמצאת בשלבי פיתוח, העוסקת בתחום הפרסום ברשת האיטרנט (להלן: "נכס המו"פ").

1.3. חברה א' מבקשת לצרף משקיע פיננסי אסטרטגי (להלן: "המשקיע") למימון פעילות הפיתוח של נכס המו"פ. הצדדים מעוניינים לשתף פעולה אך ורק בפיתוח ומסחור יישומים הקשורים לנכס המו"פ, ולא ביישומים הקשורים לטכנולוגיות אחרות שמפתחת חברה א'.

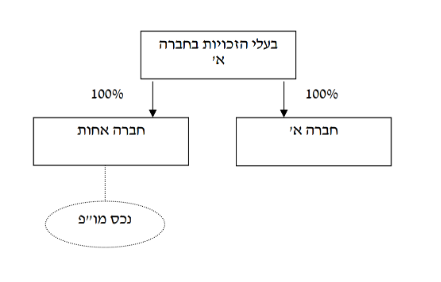

1.4. חברה ב' הינה חברה חדשה שהוקמה לצורך ביצוע שינוי המבנה והינה בבעלות אותם בעלי מניות של חברה א', כך שחלקו של כל בעל מניות בחברה ב' זהה לחלקו בחברה א' (להלן: "החברה האחות").

2. פרטי הבקשה:

2.1. חברה א' מבקשת להעביר לחברה האחות, ללא תמורה, את מלוא הנכסים והזכויות הקשורים לנכס המו"פ, והכל בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מ"ה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות").

2.2. החברה האחות מבקשת כי יאושר לה שהיא "חברה עתירת מחקר ופיתוח" כהגדרתה בתקנות מ"ה (שינוי מבנה של חברות עתירות מחקר ופיתוח), התשנ"ד-1994 (להלן: "תקנות המו"פ").

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור שהחברה האחות תחשב כ"חברה עתירת מחקר ופיתוח", כהגדרתה בתקנות המו"פ; כל זאת, בכפוף לכך שהחברה האחות ובעלי המניות בה ימלאו אחר הוראות תקנות המו"פ ותנאים נוספים שנקבעו בהחלטת המיסוי.

3.2. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ב(ו) לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.3. נקבע, כי לא תועבר כל תמורה, לרבות בדרך של תמלוגים, מהחברה האחות לחברה א', במישרין ו/או בעקיפין, לרבות באמצעות צד קרוב לחברות אלו, למעט תשלום שנעשה במהלך העסקים הרגיל של החברות, כפי שהיה נקבע בין צדדים שאינם קשורים זה לזה.

3.4. נקבע, כי המחיר המקורי של נכס המו"פ בידי החברה החדשה יהא אפס (0) ש"ח ויום רכישתו יהא יום הקמת חברה א'. כמו כן נקבע, כי מחירן המקורי ויום הרכישה של מניות החברה האחות יקבע בהתאם לתקנות, אולם לעניין חישוב רווח ההון הריאלי עד ליום הקובע יהיה יום הרכישה יום הקמת חברה א'.

3.5. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות מיד לאחר שינוי המבנה