החלטת מיסוי 81/06

מיזוג לפי סעיף 103כ ל"שלד בורסאי" (בהסכם)

העובדות:

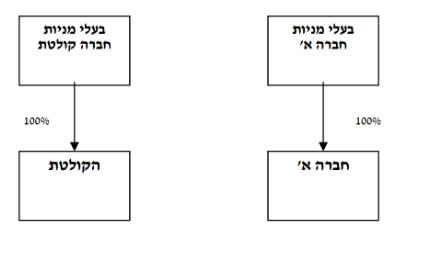

1.1. חברה א' הינה חברה פרטית תושבת ישראל העוסקת במחקר ופיתוח בתחום ההנדסה הגנטית. לחברה א' טרם נצמחו הכנסות מפעילותה והיא נהנית מתמיכת המדען הראשי לגבי פעילויות המו"פ המבוצעות על ידה (להלן: "חברה א'").

1.2. הזכויות בחברה א' מוחזקות על ידי מספר גדול של בעלי מניות תושבי ישראל ותושבי חוץ (להלן: "בעלי מניות חברה א'").

1.3. חברה ב' (להלן: "החברה הקולטת") הינה חברה תושבת ארה"ב אשר מניותיה רשומות למסחר בבורסה בארה"ב. לחברה ב' אין פעילות ו/או נכסים מלבד מזומן, ולמעשה היא מהווה "שלד בורסאי".

1.4. שווי השוק של חברה א' אינו עולה על פי תשע משווי השוק של החברה הקולטת טרם ביצוע שינוי המבנה.

פרטי הבקשה:

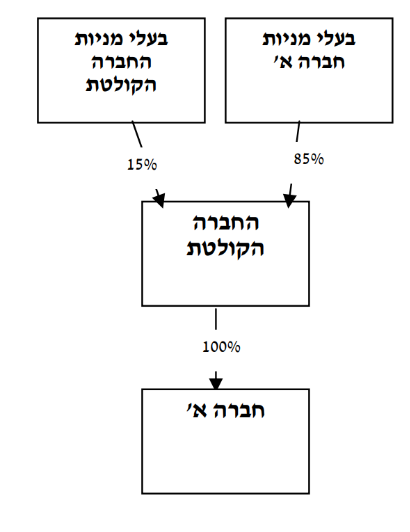

2.1. חברה א' והחברה הקולטת ביקשו לבצע מיזוג בדרך של החלפת מניות, באופן שכלל המניות בחברה א', המוחזקות על ידי בעלי המניות, תועברנה לידי החברה הקולטת בתמורה להקצאת מניות בחברה הקולטת, והכל בהתאם להוראות סעיף 103כ לפקודה. כך, ולאחר המיזוג כאמור, תחזיק החברה הקולטת ב-100% ממניות חברה א' (להלן: "המיזוג").

2.2. המהלך המבוקש נועד לאפשר לחברה א' לגייס הון ממשקיעים בבורסה ולהזרימו לישראל לצורך המשך פעילות הפיתוח.

החלטת המיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיפים 103כ ו-103ט(ד) לפקודה ובכפוף לתקנות מ"ה (הקלה ביחסי גודל בסוגי מיזוגים מסוימים), התשס"ג-2003. נקבע, כי מועד המיזוג הינו יום החלפת המניות בפועל.

3.2. נקבע, כי כל הזכויות בחברה הקולטת המוחזקות על ידי מי שהיה בעל מניות בחברה א' טרם המיזוג, והיה חייב במס בישראל (להלן: "בעלי מניות חייבים"), יופקדו אצל נאמן שיהא אחראי כלפי רשות המסים לתשלום מלוא המס הנובע משינוי המבנה.

3.3. נקבע, כי במכירת המניות המוקצות בחברה הקולטת על ידי בעלי מניות חייבים, תהא חייבת במס בישראל. עוד נקבע, כי במכירה כאמור לא יותרו ניכויים, קיזוזים, זיכויים ופטורים.

3.4. נקבע, כי מכירת מניות חברה א' על ידי החברה הקולטת תחויב במס בישראל ללא אפשרות של ניכוי, קיזוז, פטור וזיכוי, לרבות זיכוי ממס זר.

3.5. נקבע, כי הוראות סעיף 103ג(8)(א) לפקודה יחולו על כלל בעלי הזכויות בחברה הקולטת לאחר המיזוג, לרבות בעלי מניות תושבי חוץ, והכל בכפוף להוראות סעיף 103ג(8)(ב) לפקודה.

3.6. נקבעו מנגנונים לחישוב רווח ההון, כגון: מחיר מקורי, יום רכישה, הוספת דיבידנדים לתמורה, חישוב רווח ההון בגין מכירת המניות המוקצות באופן יחסי (פרו-רטה) וכן הוראות נוספות.

3.7. נקבע, כי לא יועברו תמלוגים ו/או תמורה אחרת שאינה במהלך העסקים הרגיל מחברה א' לחברה הקולטת, וכל דיבידנד שישולם מחברה א' לחברה הקולטת ומהחברה הקולטת לבעלי המניות החייבים, יחויב במס בישראל כאילו חולק על ידי חברה תושבת ישראל.

3.8. נקבע, כי סכומי הכסף שיגויסו על ידי החברה הקולטת בבורסה ו/או ממשקיעים אחרים יוזרם לחברה א' לצורך מימון פעילותה בישראל.

3.9. נקבע, כי לא יראו בחברה א' כתוצאה משינוי המבנה, "חברה בהשקעת חוץ" כמשמעותה בחוק לעידוד השקעות הון.

3.10. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לאחר שינוי המבנה הקודם ולפני המיזוג מבנה ההחזקות לאחר המיזוג