החלטת מיסוי 84/06

החלפת מניות לפי סעיף 104ח לפקודה (בהסכם)

1. העובדות:

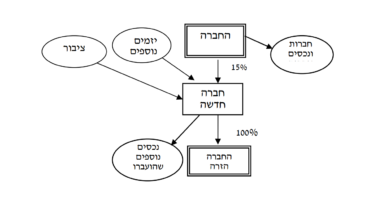

1.1. חברה פרטית תושבת ישראל (להלן: "החברה"), העוסקת בתחום הנדל"ן (בעיקר באירופה), מוחזקת בבעלות מלאה על ידי חברה פרטית תושבת ישראל.

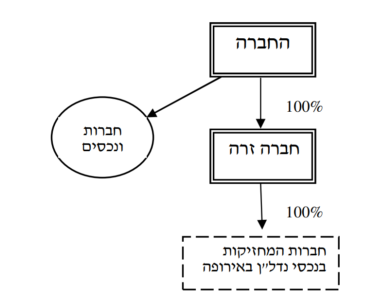

1.2. בבעלות החברה מלוא הון המניות של חברה זרה, המחזיקה אף היא בנכסי נדל"ן באירופה.

1.3. במהלך שנת 2006 חתמה החברה על הסכם החלפת מניות עם יזמים נוספים (להלן: "היזמים האחרים") לפיו, תוקם חברה זרה חדשה (להלן: "החברה החדשה") אשר תרשם למסחר בבורסה בחו"ל. הסכם החלפת המניות הותנה בביצוע מיידי של רישום בבורסה.

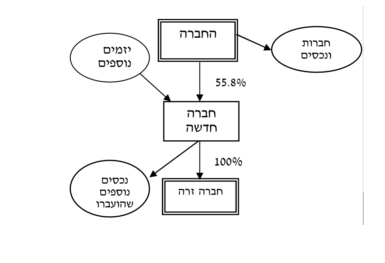

1.4. החברה תעביר לחברה החדשה את מלוא הון מניותיה בחברה הזרה בתמורה להקצאת מניות בחברה החדשה (להלן: "המניות המוקצות"). במקביל, יעבירו היזמים האחרים לחברה החדשה נכסי נדל"ן מסוימים הממוקמים באירופה, בתמורה לקבלת מניות בחברה החדשה. כך, שבסוף המהלך תחזיק החברה החדשה בכל הזכויות החברה הזרה ובנכסי הנדל"ן הנוספים שהועברו, והחברה תחזיק בכ-55% מהונה המונפק והנפרע של החברה החדשה (להלן: "עסקת ההחלפה"). יצויין, כי לא ניתנה תמורה נוספת, כהגדרתה בסעיף 104ח לפקודה, במסגרת עסקת ההחלפה.

1.5. מיד לאחר מועד הסכם החלפת המניות, נרשמה החברה החדשה לבורסה. לאחר גיוס הון, דולל שיעור החזקתה של החברה לכ-15% מהונה המונפק והנפרע של החברה החדשה.

2. פרטי הבקשה:

2.1. קבלת אישור לדחיית אירוע המס בגין התמורה במניות המוקצות שהוענקה לחברה, בהתאם להוראות סעיף 104ח לפקודה.

2.2. אישור כי יום החלפת המניות יהא יום ה-Closing (להלן: "מועד ההחלפה").

3. החלטת המיסוי ותנאיה:

3.1. נקבע, כי החלפת מניות החברה הזרה שבידי החברה במניות החברה החדשה, לא תהווה אירוע מס.

3.2. נקבע, כי דיבידנד שיחולק בשל המניות המוקצות לבעלי הזכויות המעבירים, בתקופה שבין מועד ההחלפה ליום המכירה, כהגדרתו בסעיף 104ח לפקודה (להלן: "יום המכירה"), יתווסף לתמורה, כשהוא מתואם ממועד חלוקתו ועד ליום המכירה.

3.3. נקבע, כי במכירת המניות המוקצות על ידי החברה, יחולו הוראות סעיף 104ח(ג) לפקודה. כמו כן, נקבעו שיעורי המס ונקבע כי לא יוענקו "רווחים ראויים לחלוקה" במכירת המניות כאמור.

3.4. נקבע, כי הזיכוי האמור בסעיף 104ח(ג)(9) לפקודה הינו בגין המס ששולם בפועל על פי הוראות הפקודה בעת קבלת הדיבידנד, ולא בגין מס זר.

3.5. נקבע, כי המניות המוקצות לחברה יופקדו בידי נאמן, וזאת עד להסדרת תשלום המס או עד לקבלת אישור לפטור מניכוי מס במקור מול פקידי השומה על ידי הנאמן.

3.6. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: חובת הדיווח של הנאמן ואופן העברת המס במכירת המניות לפקידי השומה, מתן ביאור בדוחות הכספיים ובדוחות לצרכי מס של החברות, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה האחזקות טרם החלפת המניות מבנה אחזקות לאחר החלפת המניות- ערב ההנפקה

מבנה אחזקות לאחר החלפת המניות והרישום למסחר