החלטת מיסוי 8597/14

מיזוג חברת נכדה לחברת בת המגישה דוחות מאוחדים עם חברת האם לפי חוק עידוד תעשיה, בהתאם להוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

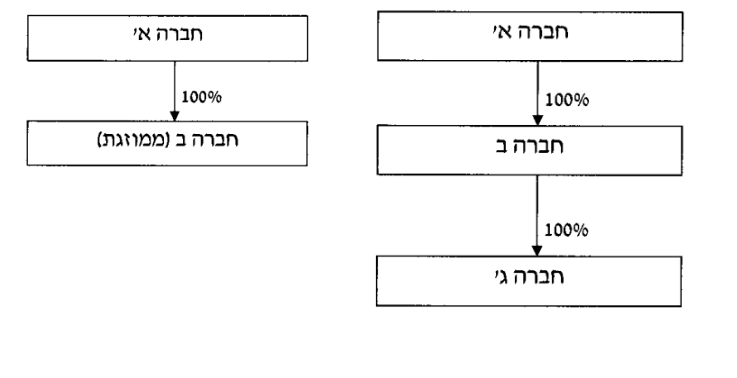

1.2. חברה ב' הינה חברה יצרנית העוסקת אף היא ביצור מוצרי צריכה. חברה ב' מוחזקת בשיעור 100% על ידי חברה א'.

1.3. חברה א' וחברה ב' מגישות דוחות מאוחדים לצורכי מס על פי חוק עידוד התעשייה (מיסים) בשנים האחרונות.

1.4. חברה ג' הינה חברה בת המוחזקת בשיעור של 100% על ידי חברה ב'. חברה ג' עוסקת בשיווק והפצה של המוצרים המיוצרים על ידי חברה ב'.

2.1. חברה ג' מבקשת למזג את פעילותה עם חברה ב' בדרך של העברת כל הנכסים וההתחייבויות שלה לתוך חברה ב' וחיסולה של חברה ג' בהתאם להוראות החלק השמיני בחוק החברות ובכפוף להוראות סעיף 103ג לפקודה.

2.2. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן בין השאר: ייעול העסקים וחסכון בעלויות תוך צמצום בתקנים, התייעלות והתמקדות הפעילות בקבוצה תחת ישות משפטית אחת. צמצום הוצאות וניצול יעיל של משאבים, דבר שעשוי להביא להצפת ערך פעילויות הקבוצה.

3. החלטת מיסוי ותנאיה:

3.1 ניתן אישור למיזוג סעיף 103ט(ד) לפקודה בהתאם לתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה – 1995, ובכנוף לתנאים בסעיף 103ג לפקודה ובהמלטת מיסוי.

3.2 נקבע כי לא יוקצו בשל המיזוג זכויות חדשות בחברה ב' לחברה א'. לפיכך, בעת מכירת הזכויות של חברה ב' על ידי בעלת הזכויות בה, לא תתווסף למחיר המקורי של הזכויות בחברה ב' עלות ההשקעה של חברה ב' בחברה ג', בין במישרין ובין עקיפין, וזו תמחק.

3.3 נקבע כי ל הנכסים המעורבים בחברה ב' והפסדי חברה ג', יחולו הוראות סעיף 103ח לפקודה בכפוף לאמור להלן:

3.4.1. על הפסדי חברה ג' למועד המיזוג, כפי שנקבע בהחלטת מיסוי, שמקורם בתקופה שקדמה למועד בו החלו חברה א' וחברה ב' להגיש דוחות מאוחדים לצורך מס על פי חוק עידוד התעשייה (מיסים), יחולו הוראות סעיף 27 לחוק זה. כפועל יוצא מכך, הפסדים אלו יהיו ניתנים לקיזוז בהתאם להוראות סעיף 103ח לפקודה, אך לא יהיו ניתנים להעברה ולקיזוז בדרך כלשהי כנגד הכנסתה החייבת ו/או רווחי ההון של חברה א'.

3.4.2. על הפסדי חברה ב' למועד המיזוג שמקורם בתקופה שקדמה למועד איחוד הדוחות לצורכי מס עם חברה א', ימשיכו לחול הוראות סעיף 27 לחוק עידוד התעשייה (מיסים), והם לא יהיו ניתנים להעברה ולקיזוז בדרל כלשהי כנגד הכנסתה החייבת ו/או רווחי ההון לחברה א'.

3.5. במסגרת החלטת המיסוי ותנאיה, אי התרת הוצאות בגין שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני שינוי המבנה המבוקש מבנה ההחזקות לפני שינוי המבנה המבוק