החלטת מיסוי 8603/12

כללי רצף בהחלפת במסגרת הוראות סעיף 104ח לפקודה (בהסכם)

1. העובדות:

1.1. חברה א' הינה חברה פרטית תושבת ישראל, אשר נמצאת בשלבי רישום סופיים למסחר בבורסה לניירות ערך בתל אביב (להלן: "הבורסה"). חברה א' הינה חברה חדשה, אשר הוקמה לצורך שינוי מבנה המפורט להלן.

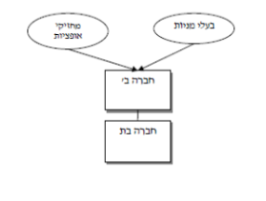

1.2. חברה ב' (להלן: "החברה") הינה חברה ציבורית, אשר התאגדה בארה"ב, ואשר מניותיה נסחרות בבורסה. החברה בעצמה, ובאמצעות חברת בת, עוסקת בפיתוח בתחום הרפואי.

1.3. בעלי הזכויות בחברה כוללים:

1.3.1. בעלי מניות אשר רכשו מניות לאחר רישום החברה בבורסה, וטרם עסקת החלפת המניות המפורטת להלן אינם בעלי שליטה בחברה כהגדרתם בסעיף 3(ט) לפקודה, ומחזיקים במניותיהם באמצעות חברי הבורסה (להלן: "ציבור מעוניין" או "בעלי המניות מהציבור").

1.3.2. בעלי מניות אשר הינם בעלי שליטה בחברה כהגדרתם בסעיף 3(ט) לפקודה (להלן: "בעלי שליטה בחברה").

1.3.3. עובדים בחברת הבת המחזיקים באופציות שאינן רשומות למסחר בבורסה, הניתנות למימוש למניות החברה, אשר הוקצו להם במסגרת תוכנית אופציות בהתאם להוראות סעיף 102(ב) לפקודה במסלול ההוני (להלן: "בעלי האופציות 102" ולהלן: "אופציות 102").

1.3.4. נותני שירותים אשר מחזיקים באופציות שאינן רשומות למסחר בבורסה, הניתנות למימוש למניות החברה, אשר חלות לגביהן הוראות סעיף 3(ט) לפקודה (להלן: "בעלי האופציות 3(ט)" ולהלן: "אופציות 3(ט)").

1.3.5. בעלי מניות בחברה המחזיקים באופציות שאינן רשומות למסחר בבורסה, הניתנות למימוש למניות החברה, וזאת בתום 5 שנים ממועד ההקצאה (להלן: "בעלי האופציות ההוניות שאינן נסחרות" ולהלן: "אופציות הוניות שאינן נסחרות").

1.3.6. בעלי מניות בחברה המחזיקים באופציות הרשומות למסחר בבורסה, הניתנות למימוש למניות החברה, וזאת תום 4 שנים ממועד ההקצאה (להלן: "בעלי האופציות ההוניות הנסחרות" ולהלן: "אופציות הוניות נסחרות").

1.3.7. יוער, כי האופציות הנזכרות לעיל בסעיפים 3.5 ו‑3.6, הינן אופציות שמימושן חייב במס לפי חלק ה' לפקודה ולא לפי חלק ב' לפקודה.

1.4. בכוונת כל בעלי הזכויות בחברה להעביר את מלוא הזכויות המוחזקות על ידם בחברה (להלן: "החברה הנעברת") לחברה א' (להלן: "החברה הקולטת"), בתמורה לזכויות זהות לחלוטין שיוקצו להם בחברה הקולטת (להלן: "הזכויות המוקצות") וללא תמורה נוספת (להלן: "עסקת החלפת המניות" או "שינוי המבנה"). לאחר עסקת החלפת המניות תחזיק החברה הקולטת במלוא הזכויות בחברה הנעברת.

1.5. עסקת החלפת המניות תעשה במתווה של "מיזוג משולש הופכי". לצורך ביצוע המיזוג כאמור, הוקמה חברה חדשה תושבת ארה"ב בבעלותה המלאה של החברה הקולטת (להלן: "החברה הייעודית"), אשר בהמשך תמוזג לתוך החברה הנעברת, כאשר במהלך המיזוג החברה הייעודית תתחסל. יוער, כי אין מדובר במיזוג לפי הוראות הפקודה.

1.6. למעט הזכויות המוקצות לא תינתן לבעלי מניות בחברה כל תמורה, בין בכסף ובין בשווה כסף, בין במישרין ובין בעקיפין.

2. פרטי הבקשה:

2.1. קבלת אישור לדחיית אירוע המס בגין התמורה בזכויות המוקצות שהוענקה לבעלי הזכויות בחברה, בהתאם להוראות סעיף 104ח לפקודה.

2.2. לקבוע את מועד החלפת המניות.

2.3. לקבוע כללי רצף לגבי האופציות ההוניות הנסחרות ועל האופציות ההוניות שאינן נסחרות, אשר הוחלפו באופציות זהות בחברה הקולטת.

2.4. קבלת אישור, כי החלפת מניות, אשר מוחזקות על ידי הציבור המעוניין כנגד התמורה במניות שיתקבלו על ידם בעסקת החלפת מניות, לא תחשב כמכירה לעניין חלק ה' לפקודה במועד החלפת המניות, אלא במועד מכירת המניות המוקצות בפועל, וקביעת אופן ניכוי המס במקור בעקבות ביצוע החלפת המניות כאמור.

3. החלטת מיסוי ותנאיה:

3.1. נקבע, כי על החלפת זכויות בחברה בזכויות בחברה הקולטת יחולו הוראות סעיף 104ח לפקודה לרבות התקנות מכוחו והוראות החלטת המיסוי, כך שהחלפת המניות לא תהווה אירוע מס במועד החלפת המניות.

3.2. נקבעו הוראות ותנאים לגבי החלפת המניות בדומה להוראות שפורסמו בתמצית שמספרה 6852/12.

3.3. נקבע כי החלטת המיסוי תהיה בתוקף כל עוד החברה הקולטת תונפק תוך 90 יום ממועד מתן החלטת מיסוי זו.

3.4. לגבי האופציות ההוניות הנסחרות והאופציות ההוניות שאינן נסחרות נקבע כי:

3.4.1. כל האופציות ההוניות הנסחרות והאופציות ההוניות שאינן נסחרות המוקצות לבעלי השליטה תופקדנה בידי הנאמן, מיד לאחר מועד החלפת הזכויות.

3.4.2. החלפת האופציות ההוניות הנסחרות והאופציות ההוניות שאינן נסחרות, באופציות הוניות זהות בחברה הקולטת, לא תחויב במס במועד החלפת המניות, אלא תחויב במס ביום המכירה כהגדרתו בסעיף 104ח לפקודה, וזאת בכפוף להתקיימות כל ההוראות והתנאים שבסעיף 104ח לפקודה והתנאים המפורטים בהחלטת המיסוי.

3.4.4. לעניין יום המכירה יראו את האופציות ההוניות שאינן נסחרות כמניות חסומות, וזאת כל עוד לא הומרו האופציות שאינן נסחרות למניות.

3.5.1. יחולו כל ההוראות והתנאים שבסעיף 104ח לפקודה ולתקנות שנקבעו מכוחו, בהתאם ובכפוף להחלטת המיסוי וכי החלפה זו לא תחשב, במועד שינוי המבנה, כמכירה לעניין חלק ה' לפקודה.

3.5.2. לאור ההצהרה שניתנה על ידי החברה בדבר היקף המכירות המתבצעות בידי הציבור המעוניין בתקופה שקדמה למועד החלפת המניות, יראו בציבור המעוניין, כמי שיום מכירת המניות המוקצות בידיו קדם למועד "תום תקופת הדחייה" כהגדרתו בסעיף 104ח לפקודה, ובהתאם יראו כיום המכירה לעניין סעיף 104ח לפקודה, כמועד מכירת המניות המוקצות לראשונה.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה