החלטת מיסוי 8686/11

מיזוג חברת בת שהיה איגוד מקרקעין ללא פעילות לחברת אם בהתאם להוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

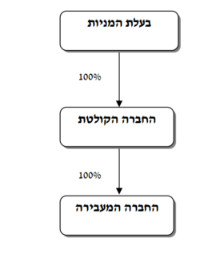

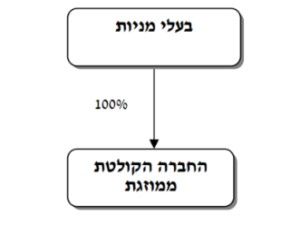

- החברה הקולטת הינה חברה תעשייתית, העוסקת בייצור ושיווק מוצרי מזון ולה מפעל הממוקם במרכז הארץ. מלוא הון מניות החברה הקולטת מוחזק בידי חברה העוסקת במישרין ובעקיפין, בייצור ושיווק מוצרי מזון ומשקאות (להלן: "בעלת המניות").

- בעלת המניות מגישה דוח לצורכי מס במאוחד עם החברה הקולטת, וזאת בהתאם להוראות סעיף 23 לחוק עידוד התעשיה (מיסים), תשכ"ט-1969(להלן: "חוק עידוד התעשיה").

- החברה המעבירה הינה חברה פרטית, המחזיקה בזכויות במקרקעין בדרום הארץ (להלן: "המקרקעין"). מלבד ההחזקה במקרקעין אין לחברה המעבירה פעילות ו/או נכסים. החברה הקולטת רכשה את מלוא הזכויות בחברה המעבירה במטרה להקים על המקרקעין מפעל ולהעביר אליו את כל פעילות המפעל שבמרכז הארץ.

- ברכישת החברה המעבירה על ידי החברה הקולטת שולם מס רכישה בשיעור של 5% על שווי המקרקעין שבבעלותה.

- החברה הקולטת מקיימת את כל התנאים הקבועים בתקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים), התשנ"ה-1995 (להלן: "התקנות").

2. פרטי הבקשה:

- החברה המעבירה והחברה הקולטת מבקשות להתמזג ביניהן, כך שהחברה המעבירה תעביר את כל הנכסים וההתחייבויות שלה לחברה הקולטת ולאחר מכן תתחסל, והכל בהתאם להוראות הפרק הראשון לחלק השמיני בחוק החברות, התשנ"ט-1999ובכפוף להוראות סעיף 103ג לפקודה.

- המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו העיקריות הינן איחוד גורמי הייצור של החברה הקולטת וביניהם המקרקעין המיועדים למפעלה, לחברה אחת.

3. החלטת מיסוי ותנאיה:

- ניתן אישור למיזוג לפי סעיפים 103יג ו-103ט(ד) לפקודה והתקנות ובכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי.

- נקבע, כי לא יוקצו בשל המיזוג זכויות חדשות בחברה הקולטת לבעלת המניות בה. לפיכך, בעת מכירת המניות של החברה הקולטת על ידי בעלת המניות בה לא תתווסף למחיר המקורי של המניות בחברה הקולטת, עלות ההשקעה במניות החברה המעבירה ע"י הקולטת. בנוסף, על הנכסים המועברים במסגרת המיזוג יחולו הוראות סעיף 103ה לפקודה ולא יווסף להם סכום נוסף מעבר למחירם המקורי.

- בנוסף נקבע, כי עלות ההשקעה של החברה הקולטת במניות בחברה המעבירה תבוטל ולא תותר בדרך כלשהי לצורכי מס, בין במישרין ובין בעקיפין, לרבות לא בדרך של הפסד הון.

- נקבע, כי הוראות סעיף 103ח לפקודה יחולו על הפסדי בעלת המניות בחברה הקולטת, שמקורם בהפסדי החברה הקולטת, אשר טרם קוזזו עד למועד המיזוג ועל הפסדי החברה הקולטת בשנים שקדמו לאיחוד הדוחות לפי חוק עידוד התעשיה.

- במסגרת החלטת המיסוי, נקבעו הוראות שונות, כגון: הוראות בדבר מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם המיזוג מבנה ההחזקות לאחר שינוי המבנה