החלטת מיסוי 8758/11

כללים למיזוג רבעוני (בהסכם)

1. העובדות:

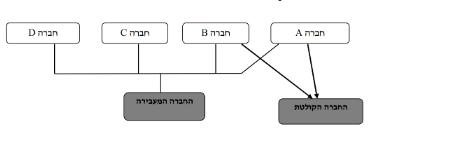

1.1. חברה א' וחברה ב' הינן חברות פרטיות תושבות ישראל, העוסקות בתחום מסוים. חלק מבעלי המניות מחזיקים בשליטה בשתי החברות האמורות.

1.2. לחברה א' ולחברה ב' זיכיונות שניתנו ע"י המדינה לפעול בתחום מסוים בתנאים, כפי שנקבעו בידי המדינה.

1.3. בכוונת המדינה לפרסם במהלך שנת המס מספר מכרזים נוספים. יצוין, כי תנאי הסף אשר נקבעו למכרזים כוללים, בין היתר, דרישה לניסיון הפעלה, היקף פעילות, היקף נכסים וכדו'.

1.4. על פי הצהרת החברות, בהתאם לתנאי הסף שנקבעו למכרזים, חברה אשר לא תזכה במכרז נוסף עד למועד סיום תקופת הזיכיון הקיים, לא תוכל להשתתף יותר במכרזים עתידיים, וזאת מאחר ולא תעמוד בתנאי סף נדרשים של תפעול וכמות נכסים מינימלית.

1.5. על פי הצהרת החברות, במסגרת תנאי הסף נקבע, כי חברות הנשלטות בשליטה משותפת לא יוכלו להתמודד יחד במכרז, אלא רק אחת מהן תהא זכאית להתמודד. בהתאם לכך, לאור העובדה, כי בכוונת חברה א' להגיש מועמדות למכרז עפ"י התנאים המוקדמים שנקבעו, תימנע מחברה ב' האפשרות להתמודד במכרז.

1.6. עפ"י הצהרת החברות, במידה והחברות ייגשו למכרז במסגרת של חברה אחת ממוזגת יעלה הציון המשוקלל שתקבל החברה הממוזגת בהתמודדות במכרזים ויאפשר לחברה הממוזגת להתחרות באופן טוב יותר.

1.7. החברות עומדות ביחסי הגודל בהתאם להוראות סעיף 103ג(6)(ב) לפקודה בהתאם להערכת שווי שנערכה בידי מומחה, כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה‑1995.

2. פרטי הבקשה:

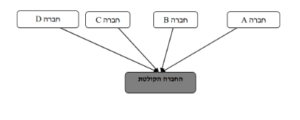

2.1. חברה א' (להלן: "החברה המעבירה") וחברה ב' (להלן: "החברה הקולטת") מבקשות להתמזג ביניהן, כך שהחברה המעבירה תעביר את כל הנכסים וההתחייבויות שלה לחברה הקולטת ולאחר מכן תתחסל, והכל בהתאם להוראות הפרק הראשון לחלק השמיני בחוק החברות, התשנ"ט‑1999 ובכפוף להוראות סעיף 103ג לפקודה.

2.2. החברה המעבירה והחברה הקולטת מבקשות, כי מועד המיזוג יהא בסוף הרבעון הראשון של שנת המס הנוכחית קרי ‑ 31.3.11 (להלן: "מועד המיזוג"), וזאת לאפשר את התמודדות החברות כחברה ממוזגת במכרזים שיפורסמו בשנת המס הנוכחית.

2.3. החברות מבקשות לאשר, כי המיזוג הינו לתכלית עסקית וכלכלית ומטרותיו העיקריות הינן איחוד הפעילויות הדומות של החברות תחת החברה הקולטת במטרה ליהנות מהסינרגיה הקיימת בפעילות החברות.

3. החלטת מיסוי ותנאיה:

3.1. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה, ובו נקבע, כי בכפוף להתקיימות התנאים המפורטים בפקודה ובהחלטת המיסוי, המיזוג עומד בתנאים המפורטים בסעיפים 103ג(1) ו‑(7) לפקודה.

3.2. ניתן אישור למיזוג החברות בתום הרבעון הראשון של שנת 2011, וזאת מתוקף סמכות המנהל בסעיף 103א1(ב) לפקודה (ובנוסף לאמור ב"חוזר מס הכנסה 16/2002 ‑ מקצועית ‑ קביעת מועד מיזוג/פיצול"), וזאת בשל כל הנימוקים הבאים (המצטבר):

3.2.1. הצורך במיזוג נוצר בעקבות אירוע חיצוני, שאינו תלוי באחת מהחברות, שתנאיו נקבעו ע"י צד שלישי ושאינם ניתנים לשינוי.

3.2.2. דחיית ביצוע המיזוג לתום השנה יביא לאי עמידה בתנאים שנקבעו ע"י הצד השלישי ולא תהיה יכולת לעמוד בתנאים בעתיד.

3.2.3. אי עמידה בתנאים שנקבעו ע"י הצד השלישי תפגע באופן מהותי בעסקי החברות.

3.3. נקבע, כי על החברות להגיש דוחות חשבונאיים מבוקרים ודוחות התאמה למס למועד המיזוג.

3.4. נקבעו הגבלות בנוגע לקיזוז הפסדים.

3.5. במסגרת החלטת המיסוי, נקבעו הוראות ומגבלות שונות, כגון: הוראות לעניין חישוב המחיר המקורי ויום הרכישה של מניות החברה הקולטת, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני המיזוג מבנה האחזקות לאחר המיזוג