החלטת מיסוי 8898/10

העברת מניות בין חברות אחריות (בהסכם)

1. העובדות:

1.1. חברה א' הינה חברה פרטית תושבת ישראל, אשר עוסקת במישרין ובאמצעות חברות, בהשקעה בתחומים שונים במשק. בין היתר, מחזיקה חברה א' במישרין ובאמצעות חברות בנות במניות בתאגיד שחל לגביו פיקוח על ידי גורם ממשלתי (להלן: "התאגיד המפוקח" ולהלן: "המפקח הממשלתי"). בעלי מניות חברה א' הינם יחידים וחברות (להלן יחד: "בעלי מניות חברה א'"). חלק מהחזקות חברה א' בתאגיד המפוקח (בעקיפין) הינן מניות גרעין שליטה (להלן: "מניות גרעין שליטה").

1.2. חברה ב' הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי חברה א'. לחברה ב' אין פעילות מלבד החזקה באמצעות חברת בת במניות גרעין השליטה.

1.3. חברה ג' הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי חברה א'. חברה ג' עוסקת בהשקעות בתחומים שונים במשק ובין היתר, מחזיקה באמצעות חברה ד' (בעקיפין) במניות גרעין שליטה.

1.4. חברה ד' הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי חברה ג'. לחברה ד' אין פעילות מלבד החזקה באמצעות חברת בת במניות גרעין שליטה.

1.5. חברה ה' הינה חברה פרטית תושבת ישראל, המוחזקת על ידי בעלי מניות חברה א' ובאותן שיעורי החזקה (להלן: "החברה האחות").

1.6. בכוונת בעלי מניות חברה א' לבצע שינוי מבנה לפיו יופרדו מניות גרעין השליטה בתאגיד המפוקח, המוחזקות בעקיפין על ידי חברה א', מפעילותה האחרת, וזאת בשל דרישות של המפקח הממשלתי ולצורך הסרת מגבלות החלות על חברה א' בגין מניות גרעין השליטה מכוח הוראות המפקח הממשלתי.

1.7. שינוי המבנה יעשה בשני שלבים בהתאם למפורט להלן (להלן יחד: "שינוי המבנה"):

א. בשלב הראשון, תועברנה מניות חברה ד' שבידי חברה ג' (להלן: "המניות המועברות בשלב הראשון"), ללא תמורה, לחברה ב', שהינה חברה אחות של חברה ג', וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות") (להלן: "העברת המניות הראשונה").

ב. בשלב השני, תועברנה מניות חברה ב' שבידי חברה א' (להלן: "המניות המועברות בשלב השני"), ללא תמורה, לחברה האחות, וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה ולתקנות (להלן: "העברת המניות השנייה").

לאחר העברת המניות הראשונה ולאחר העברת המניות השנייה חברה א' תפסיק להחזיק במניות גרעין שליטה בתאגיד המפוקח, ותחזיק רק במניות רגילות של התאגיד המפוקח שלא חלות לגביהן המגבלות, אשר חלות לגבי מניות גרעין שליטה.

2. פרטי הבקשה:

2.1. לאשר, כי העברת המניות הראשונה והעברת המניות השנייה הינן בהתאם להוראות סעיף 104ב(ו) לפקודה והתקנות.

2.2. לאשר, כי העברת המניות השנייה אינה מהווה הפרה של הוראות סעיף 104ב(ו) לפקודה והתקנות, וזאת לגבי העברת המניות הראשונה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור להעברת המניות הראשונה ולהעברת המניות השנייה לפי הוראות סעיף 104ב(ו) לפקודה והתקנות, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. ניתן אישור, כי העברת המניות השנייה אינה מהווה הפרה של הוראות סעיף 104ב(ו) לפקודה והתקנות, לגבי העברת המניות הראשונה, וזאת בתנאים הדומים לתנאים שפורטו בתמצית החלטת מיסוי שמספרה 4509/10.

3.3. כמו כן נקבע, כי המגבלות לגבי המשך ההחזקה במניות החברות המעבירות והמניות המועברות במהלך שינוי המבנה, יחולו על חברה א', חברה ב', חברה ד' והחברה האחות, במשך ארבע שנים ממועד שינוי המבנה (להלן: "תקופת המגבלות המוארכת"). יובהר, כי לגבי חברה ג' תחול תקופת המגבלות הקבועה בתקנות.

3.4. נקבע, כי המגבלות החלות על מניות חברה ב' ועל חברה ד' (החברות המחזיקות באמצעות חברות בנות במניות גרעין שליטה), יחולו בהתאמה גם על מניות חברות הבנות המוחזקות על ידם המחזיקות במניות גרעין שליטה ועל מניות גרעין השליטה שבבעלותם. כמו כן נקבע, כי מכירה של מניה אחת או יותר ממניות גרעין השליטה ו/או מניה אחת או יותר ממניות החברות הבנות המוחזקות כאמור, תחשב כהפרה של המגבלות החלות על חברה ב' או חברה ד', לפי העניין.

3.5. נקבע, כי במקרה של הפרת המגבלות החלות על העברת המניות הראשונה, תהיה תקופת המגבלות החלה על העברת המניות השנייה, תקופת המגבלות בת שנתיים שעל פי הוראות סעיף 104 לפקודה ולא תחול לגבי העברת המניות השנייה תקופת המגבלות המוארכת.

3.6. נקבעו הוראות לגבי מגבלות על קיזוז הפסדים לפי סעיף 104ה(ג) לפקודה ובהתאם לתקנות 1(10) לתקנות.

3.7. נקבע, כי במכירת מניות חברת האחות על ידי בעלי מניות יחידים ו/או על ידי חברות משפחתיות בבעלותם, לא יפחת המס מהמס שהיה משולם אילו חברת האחות היתה מוכרת את מניות גרעין השליטה שבבעלותה (במישרין ובעקיפין) באותו מועד, ולאחר מכן מחלקת כדיבידנד את התמורה בניכוי המס לבעלי המניות כאמור לעיל.

3.8. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: אופן חישוב המחיר המקורי ויום הרכישה של מניות החברות המשתתפות בשינוי המבנה, מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

נספח להחלטת המיסוי

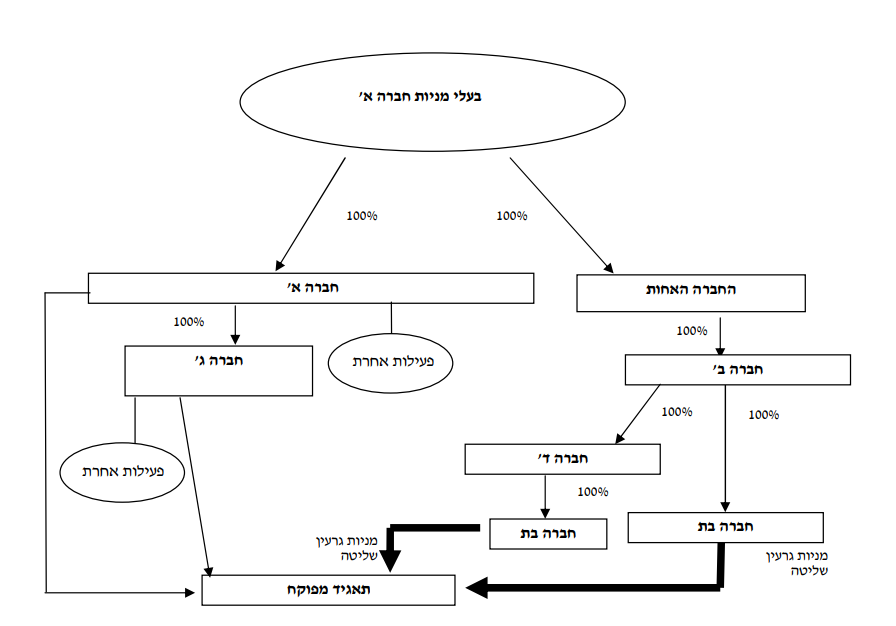

מבנה ההחזקות טרם שינוי המבנה:

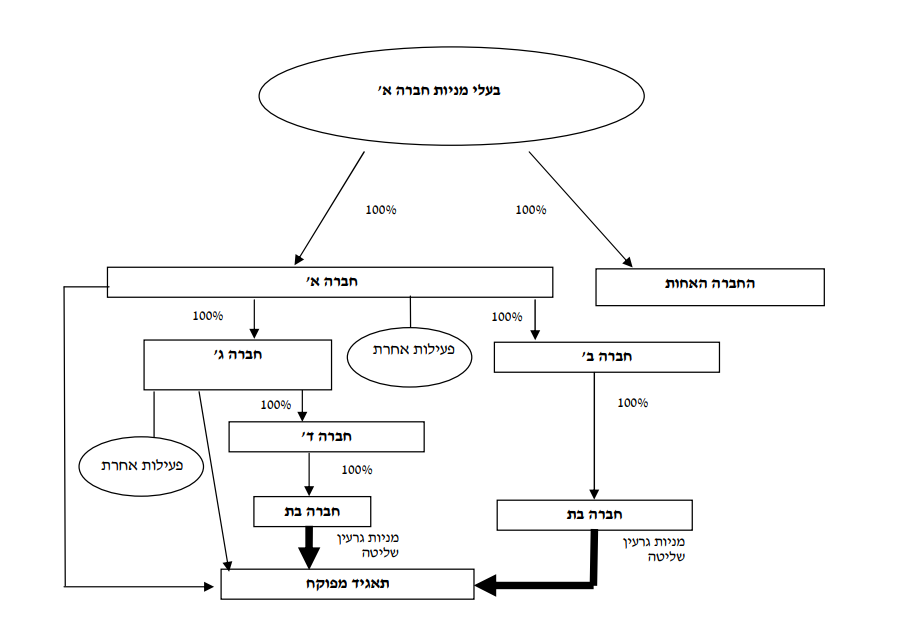

מבנה ההחזקות לאחר השלב הראשון:

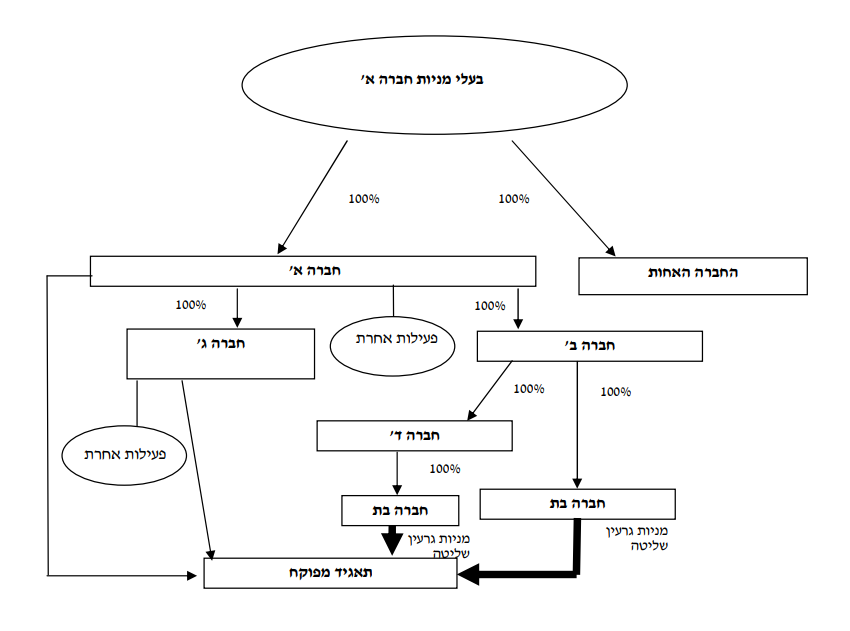

מבנה ההחזקות לאחר השלב השני: