החלטת מיסוי 9034/12

העברת נכסים לפי סעיפים 104א - 104ג לפקודה באגודה שיתופית (בהסכם)

1. העובדות:

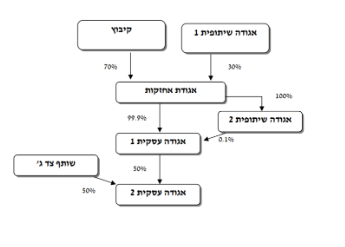

1.1. אגודה עסקית 1 הינה אגודה שיתופית חקלאית העוסקת בתחום המזון החקלאי, והיא מוחזקת (99.9%) בידי אגודה שיתופית חקלאית שהינה אגודת אחזקות (להלן: "אגודת האחזקות") ו-0.1% בידי אגודה שיתופית נוספת (להלן יחד: "בעלי הזכויות באגודה עסקית 1"). ההחזקה בדרך האמורה נעשתה לאור הוראת סעיף 6 לפקודת האגודות השיתופיות, 1933, לפיה אגודה שיתופית יכולה להירשם ככזו אם היא מורכבת לפחות משבעה אנשים שמלאו להם שמונה עשרה שנה, או לפחות שני חברים שאחד מהם הוא אגודה רשומה.

1.2. אגודה עסקית 1 נישומה לצרכי מס, בהתאם להוראות סעיף 62 לפקודה, ומלוא הכנסתה החייבת נכללה בדוחות המס של החברים בה, וזאת החל מיום היווסדה ועד למועד הגשת הבקשה למתן החלטת המיסוי.

1.3. אגודה עסקית 2 הינה אגודה שיתופית חקלאית העוסקת בתחום המזון החקלאי למגזר הלא כשר. אגודה עסקית 2 מוחזקת בחלקים שווים בידי אגודה עסקית עסקית 1 ובידי אגודה שיתופית חקלאית נוספת שהינה צד ג'. אגודה עסקית 2 נישומה לצורכי מס בהתאם להוראות סעיף 62 לפקודה, ומלוא הכנסתה החייבת מיוחסת לחברים בה.

1.4. בכוונת האגודות לבצע הפרדה בין פעילות המזון הכשר המתבצעת באגודה עסקית 1 לבין פעילות המזון הלא כשר המתבצעת באגודה עסקית 2, וזאת לאור דרישות הגוף הממונה על מתן כשרות.

1.5. האגודות הגישו בקשה לחטיבה המקצועית ברשות המיסים לאשר את ההפרדה האמורה בפטור ממס לפי תקנה 4 לתקנות ההסדרים במשק המדינה (תיקוני חקיקה) (הקלות מס בקשר להסדרי הסיוע לחקלאים), התשנ"א-1990 (להלן: "תקנות ההסדרים"). לגבי בקשה זו ניתנה תשובה שלילית, וזאת לאור העובדה, כי שינוי המבנה אינו נעשה במסגרת "הסדר הקיבוצים".

1.6. לצורך הפרדת הפעילויות, בכוונת האגודות לבצע שינוי מבנה בשני שלבים, שיעשו בו זמנית, בהתאם להוראות חלק ה-2 לפקודה:

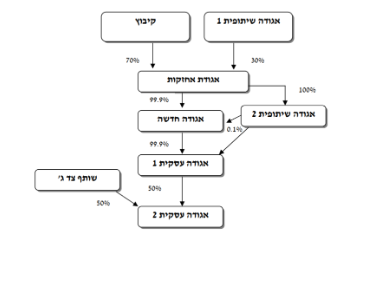

1.6.1. בשלב הראשון, תוקם אגודה שיתופית חקלאית חדשה המוחזקת בידי בעלי הזכויות באגודה עסקית 1 באותם השיעורים (להלן: "האגודה החדשה") ולאחר מכן, תעביר אגודת האחזקות את מלוא החזקותיה (99.9%) באגודה עסקית 1 (להלן: "הזכויות המועברות") לאגודה החדשה, בתמורה להקצאת זכויות בלבד באגודה החדשה (להלן: "הזכויות המוקצות"), בהתאם להוראות סעיף 104א לפקודה בשינויים המחויבים.

1.6.2. בשלב השני, מיד לאחר השלב הראשון, תעביר אגודה עסקית 1 את מלוא החזקותיה באגודה עסקית 2 (להלן: "הזכויות המועברות בהנפה") לאגודה החדשה בהתאם להוראות סעיף 104ג לפקודה בשינויים המחויבים.

השלב הראשון והשלב השני ייקראו להלן ביחד: "שינוי המבנה".

1.7. לא ניתנה לאגודת האחזקות ו/או לאגודה עסקית 1 ו/או כל צד קשור להם, כל תמורה שהיא, במישרין ו/או בעקיפין בכסף ו/או בשווה כסף, בשל שינוי המבנה, למעט הזכויות המוקצות. כמו כן, לא נרשמה בספרי האגודה החדשה ו/או צד קשור לה התחייבות כלשהי לאגודה עסקית 1 ו/או כל צד קשור להם בגין שינוי המבנה.

1.8. הזכויות המועברות בשלב הראשון ו/או הזכויות המועברות בשלב השני אינן זכויות במקרקעין או באיגוד מקרקעין, כמשמעותן בחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג-1963.

1.9. על פי הצהרתכם, העברה לפי סעיף 104ג לפקודה אינה כרוכה בהפחתת הונה של אגודה עסקית 1. לפיכך, לא נדרש אישור בית המשפט בדומה לאישור הקבוע בסעיף 303 לחוק החברות, התשנ"ט-1999 ו/או כל אישור דומה מתוקף פקודת האגודות השיתופיות ו/או הוראות מכוח פקודת האגודות השיתופיות לשינוי המבנה.

2. פרטי הבקשה:

2.1. לאשר, כי ההעברה בשלב הראשון עומדת בתנאים המפורטים בסעיף 104א לפקודה.

2.2. לאשר, כי ההעברה בשלב השני עומדת בתנאים המפורטים בסעיף 104ג לפקודה.

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104א לפקודה ולפי סעיף 104ג לפקודה, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים בהחלטת המיסוי.

3.2. נקבע, כי המחיר המקורי ויום הרכישה של הזכויות שיוקצו באגודה החדשה לבעלי הזכויות באגודה עסקית 1, יקבעו בהתאם להוראות סעיף 104ו לפקודה. כמו כן נקבע, מנגנון לקביעת המחיר המקורי של הזכויות המועברות בהנפה ושל הזכויות המועברות באגודה עסקית 1, הדומה למנגנון כפי שנקבע לגבי העברות מניות לפי הוראות סעיף 104ג לפקודה.

3.3. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של האגודות, אי התרת הוצאות שינוי המבנה, אישור מצגי האגודות ומגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שלב ראשון של שינוי המבנה