החלטת מיסוי 9076/11

104ב(ו) לפקודה - העברה של מניות מחברה זרה לחברה תושבת ישראל (בהסכם)

1. העובדות:

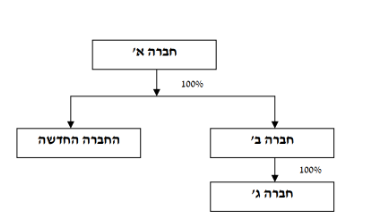

- חברה א' הינה פרטית תושבת ישראל, העוסקת בבניה כקבלן בונה ובהשכרת מבנים בבעלותה.

- חברה א' מחזיקה במלוא הון חברה ב', שהינה חברה פרטית, אשר התאגדה במדינה זרה שלה אמנה למניעת כפל מס עם ישראל.

- חברה ג' הינה חברה פרטית, אשר התאגדה במדינה זרה אחרת (שונה מהמדינה בה התאגדה חברה ב') שגם לה אמנה למניעת כפל מס עם ישראל. חברה ג' עוסקת בפרוייקט בניה במדינה בה היא התאגדה.

- לחברה ב' אין פעילות ו/או נכסים מלבד החזקה במניות חברה ג' ומאז היווסדה ועד למועד שינוי המבנה לא היו לה רווחים, שאילו היו מחולקים במועד שינוי המבנה היו חייבים במס בישראל בידי חברה א'.

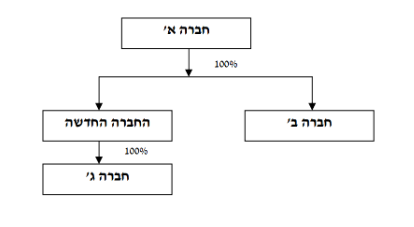

- בכוונת חברה א' לבצע שינוי מבנה לפיו תועברנה מניות חברה ג' שבידי חברה ב' (להלן: "המניות המועברות"), ללא תמורה, לחברה חדשה תושבת ישראל שהוקמה לצורך כך, והינה חברה אחות של חברה ב' (להלן: "החברה האחות"), וזאת בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות") (להלן: "שינוי המבנה")

2. פרטי הבקשה:

לאשר, כי שינוי המבנה הינו בהתאם להוראות סעיף 104ב(ו) לפקודה והתקנות.

3. החלטת מיסוי ותנאיה:

- ניתן אישור להעברת המניות במסגרת שינוי המבנה לפי הוראות סעיף 104ב(ו) לפקודה והתקנות, והכל בכפוף לעמידה בכל תנאי חלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

- נקבע, כי המחיר המקורי ויום הרכישה של המניות המועברות בידי החברה האחות ייקבעו בהתאם להוראות סעיף 104ה לפקודה.

- נקבע, כי המחיר המקורי של חברה ב' והחברה האחות ייקבעו בהתאם לתקנה 2 לתקנות.

- נקבע, כי בעת מכירת המניות המועברות לא יוכר לחברה האחות הפסד כלשהו.

- נקבע, כי בעת חלוקת דיבידנד מחברה ג' שמקורו בחברות המוחזקות על ידה לחברה האחות, לא תהא החברה האחות זכאית לזיכוי עקיף לפי סעיף 126(ג) סיפא לפקודה.

- במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה