החלטת מיסוי 9836/15

מיזוג חברות בהתאם להוראות סעיף 103ג לפקודה לאחר העברת נכס בהתאם להוראות בעיף 104א לפקודה (בהסכם)

1. העובדות:

1.1. חברה א' (להלן: "חברה א"), הינה חברה פרטית, תושבת ישראל, אשר הוקמה בשנות ה – 80 חברה א' עוסקת בתחום מתן השירותים (להלן: תחום מתן השירותים של "חברה א'") ובתחום אחר (להלן: התחום האחר של "החברה א") בין לקוחותיה ניתן לצוא מגוון רחב של גופים מכל ענפי המשק הישראלי. חברה א' חוחזקת ע"י חברות תושבות ישראל וחברות זרות (להלן: בעלי המניות "בחברה א'").

1.2. חברה ב' (להלן: "חברה ב'"), הינה חברה פרטית, תושבת ישראל, אשר הוקמה בשנות ה – 2000. חברה ב' עוסקת בתחום מתן שירותים הזהה לחום עיסוקה של חברה א' (להלן: "תחום מתן השירותים של חברה ב") (להלן: "התחום האחר של החברה ב"). בין לקוחותיה ניתן לצוא מגוון רחב של גופים מכל ענפי המשק הישראלי. חברה ב' מוחזקת ע"י חברת תושבת ישראל ויחיד תושב ישראל (להלן: "בעלי מניות בחברה ב").

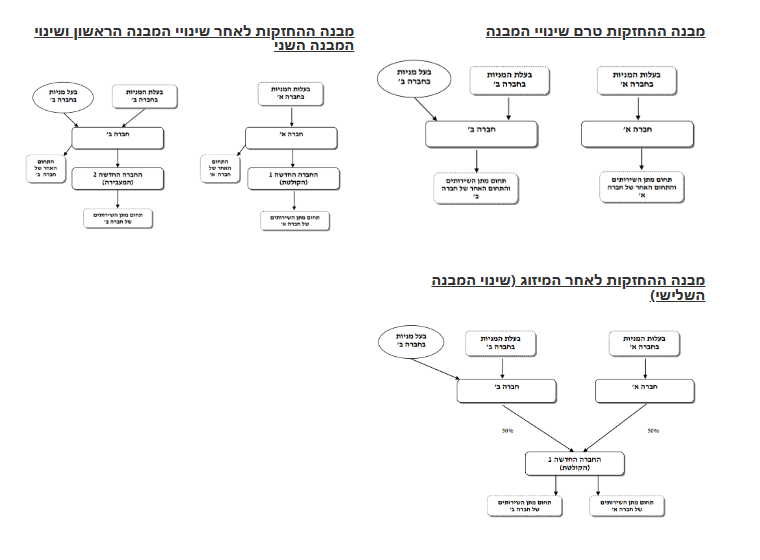

1.3. לקראת סוף שנת המס, בכונת חברה א' ובעלי מניות בחברה א', חברה ב' ובעלי המניות בחברה ב', למזג את הפעילות בתחום מתן השירותים של חברה א' יחד עם הפעילות בתחום מתן השירותים של חברה ב' והכל כדלקמן:

1.3.1. בשלב הראשון- תעביר חברה א' את ל נכסי הפעילות בתחום מתן השירותים של חברה א' לחברה חדשה אשר תוקם על ידה (להלן: "החברה החדשה 1") כך שמלוא הון מניותיה של החברה החדשה 1 (100%) יוחזק ע"י חברה א', וזאת בהתאם להוראות סעיף 104א לפקודה (להלן: "שינוי המבנה הראשון").

1.3.2. בשלב השני- תעביר חברה ב' את נכסי הפעילות בתחום מתן השירתצים של חברה ב' לחברה חדשה אשם תקם על ידה (להלן: "חברה החדשה 2") כך שמלוא הון מניותיה של החברה החדשה 2 (100%) יוחזק על ידי חברה ב', וזאת בהתאם להוראות סעיף 104א לפקודה (להלן: "שינוי מבנה השני")

1.3.3. בשלב השלישי- לאחר שבחברה החדשה 1 רוכזה הפעילות בתחום מתן השירתים של חברה א' ובחברה החדשה 2 רוכזה הפעילות בתחום מתן השירותים של חברה ב', לבצע מיזוג, בהתאם להוראות הפרק הראשון לחלק השמיני לחוק החברות, התשנ"ט 1999 – בין החברה החדשה 1 לחברה החדשה 2, כך שהחברה החדשה 2 תעביר את כל נכסיה ופעילותה לחברה החדשה 1, והכל בהתאם להוראות סעיף 103ג לפקודה (להלן: "המיזוג או שינוי המבנה השלישי")

1.4. שינוי מבנה הראשון, שני והשלישי (להלן: "שינוי המבנה") נעשים מטעמים כלכליים ועסקיים ולא לשם הימנעות ממס או הפחתת מס בלתי מאותה, כך למשל:

1.4.1. איחוד המפעילות בתחום מתן השירותים של חברה א' וחברה ב' יביא ליתרון ברור לגודל ושיפור יכולת התחרות שלהן כישות משפטית אחת הפועלת שיווקית תחת מותג ושם אחד, בל הקשור למכרזים, להתקשרות מול ספקים משותפים, לקוחות משותפים וגורמים אחרים הקשורים בפעילותן העסקית.

1.4.2. איחוד הפעילות בתחום מתן השירותים של חברה א' וחברה ב' תחתחברה אחת יאפשר לגייס הון ממשקיעים פוטנציאלים ואסטרטגיים ביתר קלות תוך התמקדות בפעילות הקשורה לתחום מתן השירותים בלבד (ללא תחום הפעילות האחר של חברה א' ו- ב').

1.5. החברות המשתתפות במיזוג הציגו הערכת שווי מומחה כבגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתוכנית מיזוג), התשנ"ה 1995 – לפיה הן עומדות ביחסי הגודל הקבועים בסעיף 103ג(6)(ב) לפקודה.

1.6. החברות המשתתפות בשינוי המבנה אין זכויות במקרקעין וזכויות באיגוד מקרקעין, התשכ"ג – 1963.

2. פרטי הבקשה:

2.1. לאשר, כי העברת נכסי הפעילות בתחום מתן השירותים של חברה א' לחברה החדשה 1 במסגרת שינוי המבנה הראשון, והעברת נכסי הפעילות בתחום מתן השירותים של חברה ב' לחברה החדשה 2 במסגרת שינוי המבנה השני, אינה חייבת במס בהתאם להוראות סעיף 104א לפקודה.

2.2. לקבוע את מועד שינוי המבנה הראשון והשני.

2.3. לאשר, כי מיזוג החברה החדשה 2 עם ולתוך החברה החדשה 1 כאמור בשינוי המבנה השלישי לעיל, אינו חייב במס בהתאם להוראות סעיף 103 לפקודה.

2.4. לקבוע, את מועד המיזוג.

2.5. לאשר, כי המיזוג אינו מפר את תנאי שינוי המבנה הראשון ושינוי המבנה השני, וזאת בהתאם לכללי מס הכנסה (תנאים שבהם פיצול או מיזוג של חברה שאליה הועבר נכס לא ייחשבו כאי קיום תנאים), התשס"ב-2002.

3. תמצית הסדר המס ותנאיו:

לגבי שינוי המבנה הראשון והשני:

3.1. ניתן אישור, כי העברת נכסי הפעילות בתחום מתן השירותים של חברה א' לחברה החדשה 1 במסגרת שינוי המבנה הראשון, והעברת נכסי הפעילות בתחום מתן השירותים של חברה ב' לחברה החדשה 2 במסגרת שינוי המבנה השני, לא תחויב במס בהתאם להוראות סעיף 104א לפקודה, בכפוף להגשת טפסים ומסמכים כנדרש בסעיף 104ז לפקודה, ובכפוף לעמידה בכל תנאי חלק ה-2 לפקודה ובתנאים המפורטים בהחלטת המיסוי.

3.2. ניתן אישור, כי מועד שינוי המבנה הראשון והשני יהא מועד העברת נכסי הפעילות בתחום מתן השירותים של חברה א' ו- ב' בפועל, ובלבד שהדבר יעשה לפני מועד המיזוג כאמור להלן.

3.3. נקבע, כי אין בהחלטת המיסוי משום אישור לעמידה בתנאי סעיף 104א לפקודה, נושא אשר יכול וייבחן על ידי פקיד השומה.

3.4. נקבע, כי המחיר המקורי ויום הרכישה של נכסי הפעילות בתחום מתן השירותים של חברה א' ו-ב' אשר בידי החברות החדשות 1 ו- 2 בהתאמה, יקבע, בהתאם להוראות סעיף 104ה לפקודה.

3.5. נקבע, כי במכירת המניות המוקצות בחברות החדשות 1 ו- 2 אגב שינוי המבנה הראשון והשני על ידי חברה א' ו-ב' בהתאמה, יקבעו המחיר המקורי ויום הרכישה בהתאם להוראות 104ו לפקודה.

3.6. נקבעו מגבלות ותנאים נוספים בשל שינוי המבנה הראשון והשני.

לגבי שינוי המבנה השלישי:

3.7. ניתן אישור למיזוג מכוח סעיף 103ט(ד) לפקודה ובכפוף להתקיימות התנאים המפורטים בסעיף 103ג לפקודה ובהחלטת המיסוי.

3.8. נקבע, כי מועד המיזוג יהא ביום 31.12.2015.

3.9. נקבע, כי על נכסי הפעילות המועברים מהחברה החדשה 2 לחברה החדשה 1 במסגרת המיזוג יחולו הוראות סעיף 103ה לפקודה, כלומר, יום הרכישה והמחיר המקורי של הנכסים המועברים יהיו כפי שהם היו בידי החברה החדשה 2 ולא ייוחס להם סכום נוסף מעבר למחירם המקורי כפי שהיה בידי החברה החדשה 2.

3.10. נקבע, כי המחיר המקורי ויום הרכישה של המניות המוקצות במסגרת שינוי המבנה השלישי בחברה החדשה 1 לחברה החדשה ב' ייקבע בהתאם להוראות סעיף 103ו לפקודה.

3.11. נקבע, כי המיזוג אינו מהווה הפרה של שינוי המבנה הראשון והשני, ולא יחשב כאי קיום התנאים הקבועים בסעיף 104א לפקודה, וזאת בהתאם לכללי מס הכנסה (תנאים שבהם פיצול או מיזוג של חברה שאליה הועבר נכס לא ייחשבו כאי קיום תנאים), התשס"ב-2002.

3.12. במסגרת החלטות המיסוי נקבעו הוראות שונות כגון: מתן באור בדוחו"ת הכספייים ובדוחו"ת לצורכי מס של החברות המשתתפות בשלושת שלבי שינוי המבנה, וכן מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]