החלטת מיסוי 01/08

העברת נכסים לחברה זרה בהתאם להוראות סעיף 104א לפקודה (בהסכם)

1. העובדות:

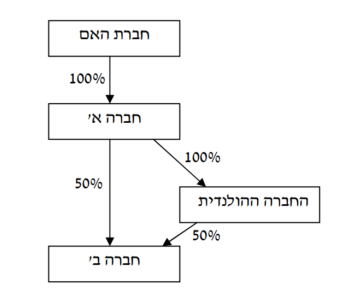

1.1. חברה פרטית תושב ישראל (להלן: "חברת האם") מחזיקה במלוא הון המניות של חברה א', שהינה חברה פרטית תושבת ישראל. חברה א' עוסקת בהשכרת מבנים וניהול מבני נדל"ן בישראל. כמו כן, מבצעת חברה א' עסקאות במט"ח.

1.2. חברה א' מחזיקה במלוא הון המניות של חברה הולנדית (להלן: "החברה ההולנדית"). החברה ההולנדית מחזיקה יחד עם חברה א' בחלקים שווים (50% כ"א) במלוא הון המניות של חברה ב', שהינה חברה פרטית תושבת ישראל, העוסקת בהפעלת רשת שיווק קמעונאית למכירת מוצרי תחזוקה ושיפור הבית, וכן עוסקת במכירת חומרי בניין לסיטונאים וקבלנים.

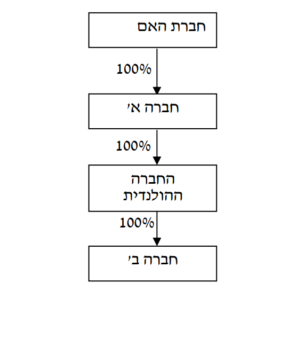

1.3. חברה א' מעוניינת לגייס הון בדרך של הנפקת מניותיה של חברה ב' בהנפקה פרטית למשקיע אסטרטגי ו/או בדרך של הנפקה לציבור. מאחר ומרבית פעילות חברה ב' צפויה להיות מחוץ לישראל והמשקיעים הפוטנציאליים מעדיפים להשקיע בחברה זרה (מחוץ לישראל), מעוניינת חברה א' לבצע מהלך של שינוי מבנה אשר בסיומו, יוחזקו מניות חברה ב' במלואן ע"י החברה ההולנדית.

1.4. לפיכך, מעוניינת חברה א' להעביר את יתרת מניות חברה ב' (להלן: "המניות המועברות") לחברה ההולנדית, תמורת הקצאת מניות בלבד בחברה ההולנדית (להלן: "המניות המוקצות"), בהתאם להוראות סעיף 104א לפקודה (להלן: "שינוי המבנה"), כך שלאחר שינוי המבנה, תחזיק החברה ההולנדית במלוא הזכויות בחברה ב'.

2. פרטי הבקשה:

2.1. חברה א' מבקשת אישור, כי העברת המניות המועברות לחברה ההולנדית, עומדת בהוראות סעיף 104א לפקודה.

2.2. אישור המנהל לפי סעיף 104 לפקודה, כי החברה ההולנדית הינה "חברה" כמשמעותה בסעיף 104 לפקודה, וזאת לעניין העברת המניות המועברות לחברה ההולנדית בתמורה להקצאת מניות לפי הוראות סעיף 104א לפקודה.

3. הסדר המס ותנאיו:

3.1. ניתן אישור לבצע את שינוי המבנה לפי סעיף 104א לפקודה. כמו כן, ניתן אישור המנהל, כי יראו בחברה ההולנדית "חברה" כמשמעותה בסעיף 104 לפקודה, וזאת לצורך העברת המניות המועברות לחברה ההולנדית בתמורה להקצאת מניות בהתאם להוראות סעיף 104א לפקודה.

3.2. נקבעו הוראות לעניין חבות המס בישראל במכירת המניות המוקצות והמניות המועברות. נקבע, כי לא יותרו במכירות כאמור אף לא אחד מאלו: קיזוז, זיכוי ממס, פטור, פריסה, ניכוי, כלשהם. כמו כן, נקבע כי חברה א' תהא אחראית כלפי רשות המיסים ליישום הוראות החלטת המיסוי.

3.3. נקבעו הוראות למיסוי דיבידנדים שיחולקו מחברה ב' לחברה ההולנדית ומהחברה ההולנדית לחברה א'.

3.4. נקבע, כי על המניות המוקצות יחולו הוראות סעיף 104ו לפקודה.

3.5. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה