החלטת מיסוי 4034/24

שינוי מבנה דו שלבי הכולל העברת מניות חברה לחברת החזקות בהתאם להוראות סעיף 104א לפקודה, ומיד לאחר מכן העברת מניות מהנעברת בשלב הראשון בהתאם להוראות סעיף 104ג לפקודה

1. העובדות:

1.1. חברה א' הינה חברה פרטית תושבת ישראל (להלן: "חברה א"). מלוא הון המניות של חברה א' (100%) מוחזק בידי מר ג' אשר הנו יחיד תושב ישראל (להלן: "בעל המניות"). לחברה א' פעילות עסקית ממשית ומתמשכת בתחום מתן השירותים.

1.2. חברה א' מחזיקה במלוא הון המניות (100%) של חברה ב' (להלן: "חברה ב'"). לחברה ב' פעילות עסקית ממשית ומתמשכת בתחום מתן השירותים בענף השונה מענף הפעילות שבו עוסקת חברה א'.

1.3. בכוונתה של חברה א' להקצות 40% ממניותיה למשקיע חדש (להלן: "המשקיע") וזאת כנגד השקעת כספים על ידו לחברה זו אשר ישמשו לצורך פיתוח עסקיה. המשקיע מעוניין להשקיע בחברה א' בלבד והוא אינו מעוניין להשקיע בעקיפין בחברה ב' ובענף הפעילות שבו היא עוסקת.

1.4. חברה א' וחברה ב' ייקראו יחד להלן: "החברות המשתתפות בשינוי המבנה".

1.5. כדי להיערך לכניסת המשקיע בכוונת בעל המניות והחברות א' ו-ב' לבצע שינוי מבנה דו שלבי אשר יכלול את השלבים הבאים:

1.5.1. בשלב הראשון של שינוי המבנה, יעביר בעל המניות את כל מניותיו בחברה א' לחברת החזקות חדשה, תושבת ישראל, אשר תוחזק על ידו בשיעור של 100% (להלן: "חברת ההחזקות") בהתאם להוראות סעיף 104א לפקודה, ללא חבות במס ובתמורה להקצאת מניות בלבד בחברת ההחזקות (להלן: "השלב הראשון של שינוי המבנה").

1.5.2. בשלב השני של שינוי המבנה, אשר יבוצע מיד לאחר השלב הראשון של שינוי המבנה, תעביר חברה א' את מלוא החזקותיה בחברה ב' לחברת ההחזקות ללא חבות במס וללא תמורה כלשהי, ובהתאם להוראות סעיף 104ג לפקודה (להלן: "השלב השני של שינוי המבנה").

1.5.3. השלב הראשון של שינוי המבנה והשלב השני של שינוי המבנה ייקראו יחד להלן: "שינוי המבנה".

1.6. שינוי המבנה נועד לתכלית עסקית וכלכלית, ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה, כאשר המטרה העיקרית היא יצירת הפרדה בין חברה א' וחברה ב', דבר אשר יאפשר את כניסת המשקיע להשקעה בחברה א' בדרך של הקצאת מניות בחברה זו.

1.7. בעל המניות היחיד והחברות א' ו- ב' הצהירו כי מתקיימים כל התנאים המפורטים בסעיפים 104א ו 104-ג לפקודה.

2. פרטי הבקשה:

2.1. לאשר, כי העברת מניות חברה א' לחברת ההחזקות בשלב הראשון של שינוי המבנה לא תחויב במס בהתאם להוראות סעיף 104א לפקודה.

2.2. לאשר, כי העברת מניות חברה ב' מחברה א' לחברת ההחזקות בשלב השני של שינוי המבנה, לא תחויב במס בהתאם להוראות סעיף 104ג לפקודה.

2.3. לקבוע את מועד שינוי המבנה.

3. הסדר המס ותנאיו:

3.1. בכפוף לנכונות העובדות וההצהרות שנמסרו, ניתן אישור להעברת מניות חברה א' לחברת ההחזקות ללא חבות במס ובהתאם לסעיף 104א לפקודה, כל זאת בכפוף לעמידה בתנאים הקבועים בסעיף 104א ו- 104ז לפקודה ולתנאים נוספים שנקבעו באישור.

3.2. ניתן אישור להעברת מניות חברה ב' מחברה א' לחברת ההחזקות, כל זאת בכפוף לעמידה בתנאים הקובעים בסעיף 104ג לפקודה ולתנאים נוספים שנקבעו באישור.

3.3. נקבע, כי מועד שינוי המבנה בשלב הראשון ומועד שינוי המבנה בשלב השני יהא מועד העברת המניות בפועל, ובלבד שהשלב השני של שינוי המבנה יבוצע מיד לאחר השלב הראשון של שינוי המבנה ושינוי המבנה בכללותו יבוצע לא יאוחר מ- 90 יום מהמועד בו ניתן אישור המנהל.

3.4. נקבע, כי בעקבות שינוי המבנה יחולו על בעל המניות, חברת ההחזקות, והחברות א' ו- ב' ההוראות הבאות:

הוראות שיחולו על בעל המניות:

3.4.1. המחיר המקורי של מניות חברת ההחזקות בידיו ויום רכישתן יקבע בהתאם להוראות סעיף 104ו לפקודה.

3.4.2. במהלך התקופה הנדרשת כהגדרתה בסעיף 103 יחולו על בעל המניות הוראות סעיף 104א(א)(1)(ב) לפקודה.

הוראות שיחולו על החזקת חברת ההחזקות במניות חברה א' (שהן הנכס המועבר בשינוי המבנה הראשון):

3.4.3. המחיר המקורי של מניות חברה א' בידי חברת ההחזקות לאחר שינוי המבנה יהא המחיר המקורי של מניות חברה א' בידי בעל המניות ערב שינוי המבנה כשהוא מוכפל ביחס שבין שווי השוק של חברה א' במועד שינוי המבנה (ללא שווי השוק של החזקת חברה א' בחברה ב') לבין שווי השוק של חברה א' במועד שינוי המבנה (כששווי זה כולל בתוכו גם את שוויה של חברה ב'), לעניין זה שווי שוק – כמשמעותו בסעיף 103 לפקודה.

3.4.4. יום הרכישה של מניות חברה א' בידי חברת ההחזקות יקבע בהתאם להוראות סעיף 104ה לפקודה.

3.4.5. על החזקת חברת ההחזקות במניות חברה א' יחולו הוראות סעיף 104א(א)(2) לפקודה ולא יחולו הוראות סעיף 104ג(א)(4) לפקודה, כעולה מכך, יהא ניתן להקצות למשקיע לא יותר מ- 49% מהון מניותיה של חברה א' כאמור בפסקה האחרונה בסעיף 2.2.6 ב"חוזר מס הכנסה 8/2018 – תיקון 242 לפקודת מס הכנסה – תיקון חלק ה 2" (להלן: "חוזר 8/2018").

3.4.6. על החזקתה של חברת ההחזקות במניות חברה א' תחול מגבלת קיזוז ההפסדים הקבועה בסעיף 104ה(ג) לפקודה.

הוראות שיחולו על החזקת מניות חברה ב' על ידי חברת ההחזקות ממועד שינוי המבנה:

3.4.7. המחיר המקורי של מניות חברה ב' בידי חברת ההחזקות לאחר שינוי המבנה יהא המחיר המקורי של מניות חברה א' בידי חברת ההחזקות לפני שינוי המבנה כשהוא מתואם למועד שינוי המבנה בהפחתת המקורי של מניות חברת ההחזקות בחברה א' לאחר שינוי המבנה כאמור בסעיף 3.4.3 לעיל, כשהוא מתואם למועד שינוי המבנה.

3.4.8. יום הרכישה של מניות חברה ב' בידי חברת ההחזקות יהא מועד שינוי המבנה, והמחיר המקורי של מניות חברה ב' בידי חברה א' עובר למועד שינוי המבנה ימחק לצרכי מס ולא יותר לניכוי, לקיזוז או להיוון.

3.4.9. על החזקת חברת ההחזקות במניות חברה ב' יחולו הוראות סעיף 104ג(א)(3) לפקודה.

3.4.10. על החזקתה של חברת ההחזקות במניות חברה ב' תחול מגבלת קיזוז ההפסדים הקבועה בסעיף 104ה(ג) לפקודה.

הוראות כלליות:

3.5. במסגרת האישור שניתן נקבעו הוראות נוספות ובכלל זה הוראות בדבר מתן ביאור בדוחות של החברות א' ו- ב' ובעל המניות בדבר שינוי המבנה ותנאיו, הוראות אשר יחולו במקרה של הפרת הוראות סעיפים 104א ו/או 104ג לפקודה, הוראות בדבר הגשת טפסים וכיו"ב.

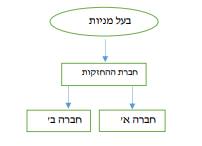

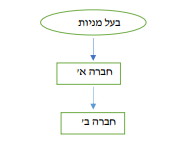

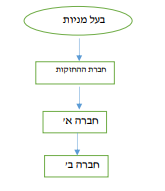

נספח א' – מבנה ההחזקות

מבנה האחזקות לפי שינוי המבנה: מבנה האחזקות לאחר השלב הראשון בשינוי המבנה:

מבנה האחזקות לאחר השלב השני בשינוי המבנה: