החלטת מיסוי 5591/24

מיזוג של חברה אם עם ולתוך בת בהתאם להוראות סעיפים 103ב ו- 103ג לפקודה

1. עובדות והצהרות שנמסרו:

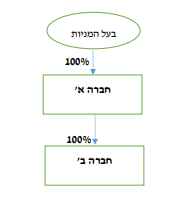

1.1. חברה א' הינה חברה פרטית, תושבת ישראל (להלן: "חברה א"). מלוא הון המניות של חברה א' מוחזק בידי מר ג' אשר הינו יחיד, תושב ישראל (להלן: "בעל המניות"). לחברה א' פעילות עסקית ממשית ומתמשכת בתחום המחשוב החייבת במס מכוח סעיף 2(1) לפקודה.

1.2. חברה א' מחזיקה במלוא הון המניות של חברה ב' (להלן: "חברה ב'"). לחברה ב' פעילות עסקית ממשית ומתמשכת, החייבת במס מכוח סעיף 2(1) לפקודה, בתחום חופף וסינרגטי לתחום הפעילות שבו עוסקת חברה א'.

1.3. בכוונת בעל המניות והחברות א' ו- ב' לבצע רה-ארגון אשר במסגרתו תמוזג חברה א' עם ולתוך חברה ב' (מיזוג של חברה אם עם ולתוך חברה בת) ללא חבות במס ובהתאם להוראות הפרק הראשון בחלק השמיני בחוק החברות כך שכל פעילותה, נכסיה והתחייבויותיה של חברה א' יועברו לחברה ב' ללא תמורה כלשהי, למעט הקצאת מניות בחברה ב' לבעל המניות, וללא חבות במס ובהתאם להוראות סעיפים 103ב ו- 103ג לפקודה (להלן: "המיזוג" או "שינוי המבנה").

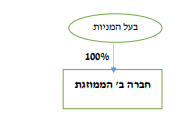

1.4. לאחר המיזוג יחזיק בעל המניות בכל מניות חברה ב' אשר הוקצו לו במסגרת המיזוג.

1.5. מיזוג החברות נעשה במתווה של מיזוג חברה אם עם ולתוך חברה בת, מאחר ולחברה ב' ישנם הסכמים שנחתמו מול גורם ממשלתי ורישיונות שיש קושי משפטי להעבירם לישות משפטית אחרת.

1.6. שינוי המבנה נועד לתכלית עסקית וכלכלית, ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

1.7. מיזוג החברות א' ו- ב' נועד לשם ניהול ותפעול מאוחד של פעילותן העסקית בישות משפטית אחת.

1.8. מיזוג החברות א' ו- א' יעשה ביום 30.9.2022. החברות א' ו- ב' הצהירו כי הן עומדות בתנאים שנקבעו בחוזר מס הכנסה 6/2018 – קביעת מועד מיזוג או פיצול (להלן: "חוזר 6/2018").

1.9. החברות א' וב' הצהירו כי הן עומדות בתנאי תקנות מס הכנסה (מיזוג חברות שמתקיימים ביניהן יחסים מיוחדים) התשנ"ה – 1995.

2. הבקשה:

2.1. לאשר, כי מיזוג חברה א' עם ולתוך חברה ב', לא יתחייב במס בהתאם להוראות סעיפים 103ב ו- 103ג לפקודה.

2.2. לקבוע את מועד המיזוג ליום 30.9.2022.

3. הסדר המס ותנאיו:

3.1. ניתן אישור, כי מיזוגה של חברה א' עם ולתוך חברה ב' עומד בתנאים הקבועים בסעיפים 103ג(1) ו- 103ג(7) כל זאת בכפוף לעמידה ביתר התנאים הקבועים בסעיף 103ג בפקודה ובתנאים הנוספים שנקבעו באישור.

3.2. מכוח סמכות המנהל הקבועה בסעיף 103א1(ב) אושר כי מועד המיזוג יהא ביום 30.9.2022 והודגש כי על מיזוג זה יחולו הוראות חוזר 6/2018.

3.3. נקבע, כי בעקבות שינוי המבנה יחולו על בעל המניות והחברות א' ו- ב' ההוראות הבאות:

הוראות שיחולו על בעל המניות:

3.3.1. המחיר המקורי ויום הרכישה של מניות חברה ב' המוקצות לבעל המניות במסגרת המיזוג ייקבע בהתאם להוראות סעיף 103ו' לפקודה.

3.3.2. במהלך התקופה הנדרשת כהגדרתה בסעיף 103 יחולו על החזקת בעל המניות במניות חברה ב' הוראות סעיף 103ג(8) לפקודה.

הוראות שיחולו על חברה ב' ממועד המיזוג:

3.3.3. המחיר המקורי ויום הרכישה של נכסי חברה א' שיועברו לחברה ב' אגב המיזוג יקבע בהתאם להוראות סעיף 103ה לפקודה.

3.3.4. על הפסדי החברות המשתתפות במיזוג יחולו הוראות סעיף 103ח כל זאת בכפוף לאמור בסעיפים 2 ו- 4 בחוזר 6/2018.

3.3.5. המחיר המקורי של חברה א' במניות חברה ב' ימחק ולא יותר לצרכי מס בניכוי, קיזוז או היוון בדרך כלשהי.

הוראות כלליות:

3.4. במסגרת החלטת המיסוי נקבעו תנאים והוראות נוספות ובכלל זה הוראות בדבר מתן ביאור בדוחות של חברה ב' ושל בעל המניות בדבר שינוי המבנה ותנאיו, הוראות אשר יחולו במקרה של הפרת הוראות סעיף 103ג ו/או אישור המנהל. הוראות בדבר הגשת טפסים, תנאים והוראות בדבר רצף זכויות לעובדי חברה א' אשר יעברו לעבוד בחברה ב' וכיו"ב

תרשים מבנה האחזקות לפי שינוי המבנה: תרשים מבנה האחזקות לאחר שינוי המבנה: