החלטת מיסוי 8807/24

הבהרה- העברת נכס בהתאם להוראות סעיף 104א לפקודת מס הכנסה (נוסח חדש), התשכ"א-1961 (להלן: "הפקודה") ע"י חברה מעבירה, לחברה חדשה, לאחר שלחברה המעבירה ניתן אישור להעברת נכסים לחברה אחות בהתאם להוראות סעיף 104ב(ו) לפקודה

1. העובדות:

1.1. החברות א' ו- ב' הינן חברות פרטיות, תושבות ישראל, העוסקות בתחום הטכנולוגיה. לכל אחת מהחברות פעילות עסקית, כלכלית, ממשית ומתמשכת, שההכנסות ממנה מתחייבות במס בהתאם להוראות סעיף 2(1) לפקודה.

1.2. מלוא הון המניות (100%) של החברות א' ו- ב' מוחזק ע"י חברה פרטית שאף היא תושבת ישראל (להלן: "בעלת המניות").

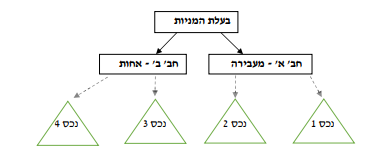

1.3. עובר לשינוי המבנה 1 ולשינוי המבנה 2 כהגדרתם להלן, מחזיקה חברה א' במספר נכסים מוחשיים ובלתי מוחשיים (נכסים 1-4).

1.4. לבעלת המניות ולחברות א' ו-ב' ניתנה החלטת מיסוי בהסכם במסגרתה העבירה חברה א' (להלן: "החברה המעבירה") את נכסים מספר3 ו- 4 (להלן: "הנכסים המועברים") לחברה ב' (להלן: "החברה האחות") ללא תמורה ובהתאם להוראות סעיף 104ב(ו) לפקודה ולתקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד 1994- (להלן: "תקנות 104ב(ו)") (להלן: "שינוי מבנה 1").

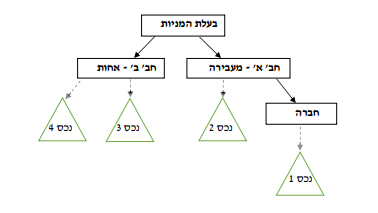

1.5. במהלך התקופה הנדרשת (כהגדרתה בסעיף 103 לפקודה) של שינוי מבנה, 1 מעוניינת החברה המעבירה להעביר את נכס 1 לחברה חדשה בבעלותה המלאה, וזאת ללא תמורה, ללא חיוב במס, כנגד הקצאת מניות בלבד ובהתאם להוראות סעיף 104א לפקודה (להלן: "שינוי מבנה 2").

1.6. בעלת המניות, החברה המעבירה והחברה האחות הצהירו כי הן קיימו את כל הוראות סעיף 104ב(ו) לפקודה, תקנות 104ב(ו) וכן את כל הוראות החלטת המיסוי.

1.7. שינוי מבנה 2 נעשה לתכלית עסקית וכלכלית ומטרתו היא גיוס משקיע חדש לצורך פיתוחו של נכס 1 בדרך של השקעת כספים על ידו כנגד הקצאת מניות בחברה החדשה, וזאת ללא שיתוף המשקיע בשאר נכסי החברה המעבירה.

1.8. מבנה ההחזקות לאחר שינוי מבנה 1 ולאחר שינוי מבנה 2 מצ"ב כנספח א'.

2. פרטי הבקשה:

2.1. להבהיר, כי שינוי מבנה 2 אינו "שינוי מבנה נוסף" כמשמעותו בסעיף 105י1(א) לפקודה.

3. ההבהרה:

3.1. בכפוף לנכונות העובדות וההצהרות שנמסרו, הובהר כי שינוי מבנה 2 אינו "שינוי מבנה נוסף" וכעולה מכך ניתן לבצע אותו בדרך של מסירת הודעה לפקיד השומה בהתאם להוראות סעיף 104ז לפקודה, וללא צורך באישור מראש של המנהל וזאת מאחר ונכס 1 אינו אחד מהנכסים שהועברו בשינוי מבנה 1 ומפני ששינוי מבנה 2 אינו גורם לכך שלא יתקיים תנאי מהתנאים לפי חלק ה2 המזכים בהטבות בשל שינוי המבנה 1 כאמור בסעיף 105י1(א) לפקודה.

3.2. הודגש, כי אין בהבהרה משום אישור לעמידה בתנאים הקבועים בהחלטת המיסוי שניתנה בעניין שינוי מבנה 1 ובתנאים הקבועים בחלק ה2 לפקודה, ונושאים אלה יהיו נתונים לבדיקת פקיד השומה.

3.3. הודגש, כי אין בהבהרה משום אישור לתכלית ו/או לקיום תנאי חלק ה2 ביחס לשינוי מבנה 2, נושאים אשר ייתכן וייבדקו ע"י פקיד השומה.

3.4. הובהר, כי המגבלות הקבועות בתקנה 1(10) לתקנות 104ב(ו) העוסקות בקיזוזי ההפסדים בחברה המעבירה יחולו גם במכירת המניות המוקצות בחברה החדשה לחברה המעבירה בשל העברת נכס 1 לפי סעיף 104א לפקודה בשינוי מבנה 2 וזאת עד תום התקופה המנויה בתקנה 1(10) לתקנות 104ב(ו).

נספח א' – מבנה ההחזקות

מבנה החזקות לאחר שינוי מבנה 1: מבנה החזקות לאחר שינוי מבנה 2: