החלטת מיסוי 0989/18

מיסוי הכנסה מאופציות בידי יחיד אגב שינוי תושבות

1. העובדות:

1.1. מר פלוני הינו אזרח ישראל, איש תוכנה במקצועו, נשוי ולו 3 ילדים קטינים (להלן: "היחיד").

1.2. עד לשנת 2011 התגורר היחיד עם משפחתו בישראל.

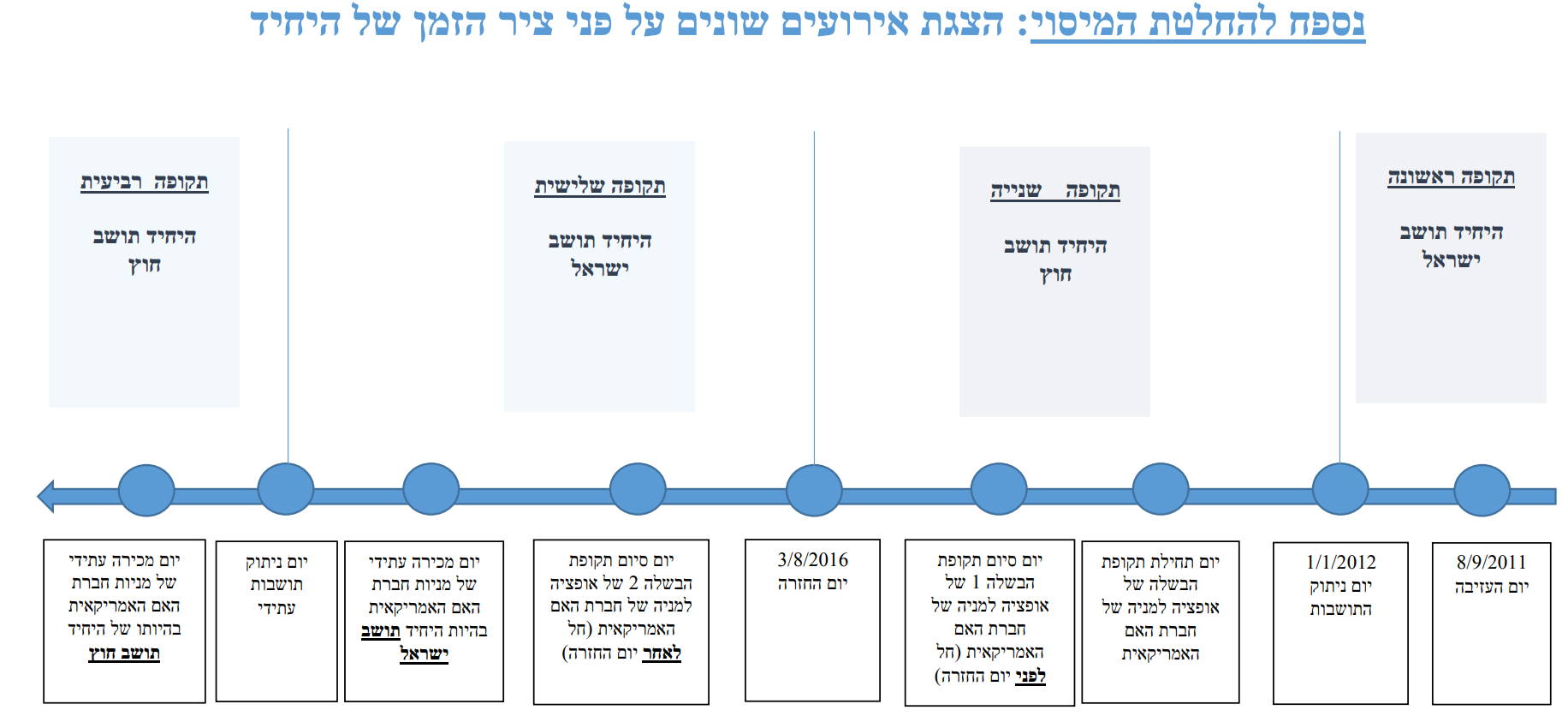

1.3. ביום 8 בספטמבר 2011 עזב היחיד את ישראל ועבר להתגורר עם משפחתו בארה"ב (להלן: "יום העזיבה").

1.4. החל מיום העזיבה, היחיד ומשפחתו העבירו מיטלטלין וחפצים אישיים לארה"ב, פתחו חשבונות בנק בארה"ב, הוציאו כרטיסי אשראי, וילדיהם החלו ללמוד במסגרות חינוכיות בארה"ב.

1.5. בשנת 2014 החל היחיד להיות מועסק, כעובד שכיר, בחברה פרטית, תושבת ארה"ב (להלן: "חברת האם האמריקאית").

1.6. במסגרת ההעסקה בחברת האם האמריקאית הוקצו ליחיד שתי הענקות של אופציות הניתנות למימוש למניות של חברת האם האמריקאית, כדלקמן:

1.6.1. ההענקה הראשונה של אופציות מסוג Non-Qualified Stock Options ומסוג Incentive Stock Options (ISO), הייתה בחודש אוקטובר 2014, כאשר יום תחילת תקופת ההבשלה של כל האופציות נשוא הענקה זו נקבע כיום 1/8/2014 (להלן: "ההענקה הראשונה").

1.6.2. ההענקה השנייה של אופציות מסוג Non-Qualified Stock Options, הייתה בחודש אוקטובר 2015, כאשר יום תחילת תקופת ההבשלה של כל האופציות נשוא הענקה זו נקבע כיום 20/9/2015 (להלן: "ההענקה השנייה").

הן האופציות נשוא ההענקה הראשונה והן האופציות נשוא ההענקה השנייה חולקו למנות עם מועדי סיום הבשלה שונים – כאשר יום סיום תקופת ההבשלה של חלק מהמנות חל לפני יום החזרה של היחיד לישראל (כהגדרת המונח "יום החזרה" בסעיף 1.7 להלן), ואילו יום סיום תקופת ההבשלה של חלק מהמנות חל לאחר יום החזרה.

1.7. ביום 3 באוגוסט 2016 חזר היחיד לישראל יחד עם משפחתו (להלן: "יום החזרה") והחל להיות מועסק, כעובד שכיר, בחברה פרטית, תושבת ישראל, אשר הינה חברת בת של חברת האם האמריקאית.

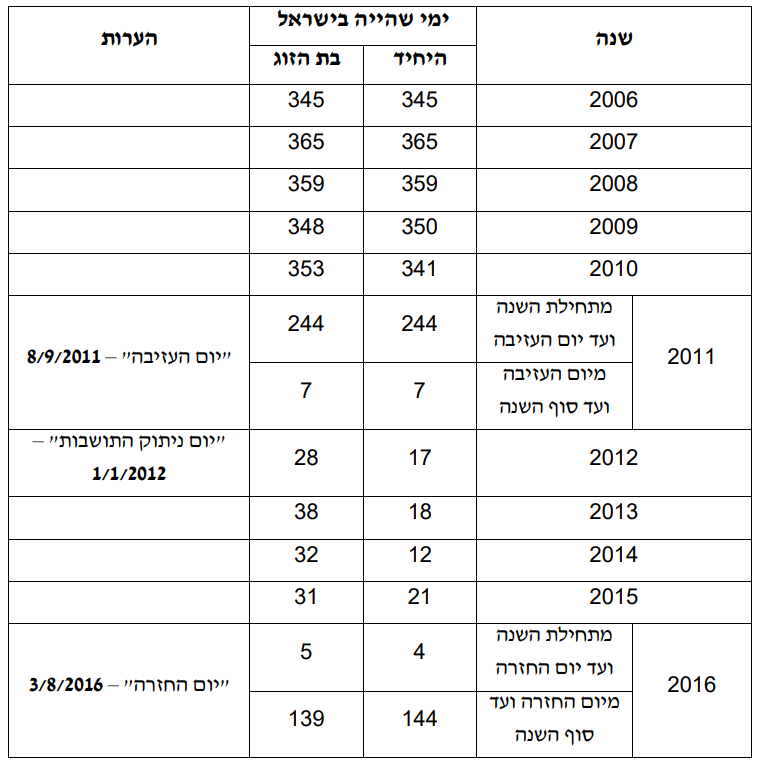

1.8. להלן פרוט ימי השהייה של היחיד ואשתו בישראל בשנים הרלבנטיות:

1.9. תרשים המציג אירועים שונים על פני ציר הזמן של היחיד מצ"ב כנספח להחלטת מיסוי זו.

2. הבקשה:

קביעת חבות המס שתחול על היחיד בישראל בגין האופציות שהוענקו לו כמפורט בסעיף 1.6 לעיל, אשר ניתנות למימוש למניות חברת האם האמריקאית.

3. החלטת המיסוי ותנאיה:

3.1. הוראות שיחולו לעניין תושבות:

3.1.1. היחיד יחשב ל"תושב חוץ" כהגדרת מונח זה בסעיף 1 לפקודה בתקופה שתחילתה ביום 1/1/2012 (להלן: "יום ניתוק התושבות") וסופה ביום שקדם ליום החזרה, והחל מיום החזרה יחשב היחיד ל"תושב ישראל" כהגדרת מונח זה בסעיף 1 לפקודה.

3.1.2. למען הסר ספק יובהר, כי היחיד אינו נחשב "תושב חוזר ותיק" כהגדרת מונח זה בסעיף 14(א) לפקודה, ואף אינו נחשב "תושב חוזר" כהגדרת מונח זה בסעיף 14(ג) לפקודה – כנוסחו של סעיף 14(ג) לאחר תיקון 168 לפקודה, ולפיכך היחיד אינו זכאי להטבות במס מכוח סעיפים 14 ו – 97 לפקודה.

3.2. קביעת אופן מיסוי הכנסה ממימוש אופציות ומכירת מניות חברת האם האמריקאית:

3.2.1. הגדרות:

"מועד המימוש": מועד מכירת מניה של חברת האם האמריקאית – שמקורה באופציה נשוא החלטת מיסוי זו שהוענקה ליחיד לרכישת המניה;

"הרווח": התמורה או השווי של מניות חברת האם האמריקאית במועד המימוש, בניכוי הוצאות שהוציא היחיד ברכישת האופציה או המניה וכן הוצאות שהוציא היחיד בשל מכירת המניה;

"יום סיום תקופת ההבשלה": היום בו נסתיימה תקופת ההבשלה של האופציה, כפי שנקבע במסגרת הסכם ההקצאה עם היחיד;

"יום תחילת תקופת ההבשלה": היום בו התחילה תקופת ההבשלה של האופציה, כפי שנקבע במסגרת הסכם ההקצאה עם היחיד, וזאת לרבות בהקצאה של אופציות המחולקת למנות עם מועדי סיום הבשלה שונים. כלומר, אם ההקצאה של כל המנות הייתה באותו יום אזי יהיה יום הקצאה זהה לכל האופציות עם מועדי סיום הבשלה

שונים;

"מסי חוץ": כהגדרתם בסעיף 199 לפקודה. למען הסר ספק, מובהר כי מס בריאות, מס לביטוח לאומי וכיוצ"ב, ששולם בחו"ל לא ייחשב כחלק ממסי החוץ;

"הרווח שהופק בחו"ל": הרווח, מוכפל במספר הימים שמיום תחילת תקופת ההבשלה ועד ליום החזרה או יום סיום תקופת ההבשלה, לפי המוקדם, ומחולק במספר הימים שמיום תחילת תקופת ההבשלה ועד ליום סיום תקופת ההבשלה.

קדם יום סיום תקופת ההבשלה ליום החזרה – יהיה כל הרווח במועד המימוש רווח שהופק בחו"ל, והרווח שהופק בישראל כהגדרתו להלן יהיה שווה אפס;

"הרווח שהופק בישראל": הרווח, מוכפל במספר הימים שמיום החזרה ועד ליום סיום תקופת ההבשלה )ככל שיום סיום תקופת ההבשלה חל לאחר יום החזרה(, ומחולק

במספר הימים שמיום תחילת תקופת ההבשלה ועד ליום לסיום תקופת ההבשלה.

קדם יום סיום תקופת ההבשלה ליום החזרה – יהיה כל הרווח במועד המימוש רווח

שהופק בחו"ל, והרווח שהופק בישראל יהיה שווה אפס;

2.2.3. אופן מיסוי הרווח שהופק בחו"ל והרווח שהופק בישראל – ככל שהיחיד יחשב תושב ישראל גם במועד המימוש כהגדרת מונח זה בסעיף 3.2.1 לעיל:

3.2.2.1. מיסוי הרווח שהופק בחו"ל

א. הרווח שהופק בחו"ל ייחשב כהכנסת עבודה לפי סעיף 2(2) לפקודה אשר הופקה מחוץ לישראל ואשר התקבלה בפועל בידי היחיד במועד המימוש– בהיותו תושב ישראל.

כפי שכבר פורסם במסגרת החלטת מיסוי 2873/16 מיום 28/12/216 (ראה סעיף 3.4 בהחלטת המיסוי האמורה) – בהתאם לפסיקה בישראל, עובד שכיר מדווח על הכנסותיו לפי בסיס מזומנים ומתחייב במס

בישראל על הכנסותיו במועד בו התקבלו ההכנסות בפועל בידיו. ככל שבמועד המימוש היחיד ייחשב תושב ישראל, הרי שהכנסה כאמור בגובה הרווח שהופק בחו"ל תהא חייבת במס בישראל בידי היחיד על בסיס

פרסונלי בהתאם לסעיף 2 רישא לפקודה – כהכנסת עבודה של תושב ישראל לפי סעיף 2(2) לפקודה, החייבת בשיעור מס שולי לפי סעיף 121 לפקודה.

ב. מאחר שהיחיד אינו נחשב ל"תושב ישראל לראשונה" או ל"תושב חוזר ותיק" כמשמעות מונחים אלו בסעיף 14(א) לפקודה, הרי שהכנסת העבודה אשר הופקה על ידו מחוץ לישראל כאמור בסעיף קטן א' לעיל אינה זכאית לפטור ממס לפי סעיף 14(א) לפקודה.

ג. אין בהחלטת מיסוי זו ובקביעת חבות המס של היחיד בישראל בגין הרווח שהופק בחו"ל אשר רואים אותו כהכנסת עבודה על בסיס פרסונלי כמפורט בסעיף קטן א' לעיל כדי לשלול מתן זיכוי של מסי חוץ ששולמו בפועל בארה"ב בגין הרווח שהופק בחו"ל, ובגין רווח זה בלבד – וזאת בכפוף להוראות כל דין, ובכפוף להמצאת מסמכים ואסמכתאות מתאימות לפקיד השומה בגין תשלום מס סופי בארה"ב על הרווח שהופק בחו"ל כאמור.

3.2.2.2. מיסוי הרווח שהופק בישראל

הרווח שהופק בישראל ייחשב כהכנסת עבודה לפי סעיף 2(2) לפקודה אשר הופקה בישראל ואשר התקבלה בפועל בידי היחיד במועד המימוש – בהיותו תושב ישראל. על כן, במועד המימוש הכנסה כאמור תהא חייבת במס בישראל בידי היחיד בהתאם לסעיף 2 רישא לפקודה – כהכנסת עבודה של תושב ישראל לפי סעיף 2(2) לפקודה אשר הופקה בישראל, והחייבת בשיעור מס שולי לפי סעיף 121 לפקודה.

למען הסר ספק, לא יינתנו זיכויים של מסי חוץ ששולמו על ידי היחיד בגין האופציות או מניות חברת האם האמריקאית נשוא החלטת מיסוי זו כנגד מס-ההכנסה החל כאמור בישראל על סכום הרווח שהופק בישראל.

3.2.3. אופן מיסוי הרווח שהופק בחו"ל והרווח שהופק בישראל – ככל שהיחיד ינתק תושבות ויחשב שוב תושב חוץ במועד המימוש כהגדרת מונח זה בסעיף 3.2.1 לעיל:

3.2.3.1. מיסוי הרווח שהופק בחול

הרווח שהופק בחו"ל ייחשב כהכנסת עבודה לפי סעיף 2(2) לפקודה אשר הופקה מחוץ לישראל ואשר התקבלה בפועל בידי היחיד במועד המימוש– בהיותו תושב חוץ.

כאמור בסעיף 3.2.2. לעיל, בהתאם לפסיקה בישראל עובד שכיר מדווח על הכנסותיו לפי בסיס מזומנים ומתחייב במס בישראל על הכנסותיו במועד בו התקבלו ההכנסות בפועל בידיו. ככל שבמועד המימוש היחיד ייחשב תושב חוץ, הרי שהכנסה כאמור בגובה הרווח שהופק בחו"ל לא תהא חייבת במס

בישראל בידי היחיד – שכן בהתאם לסעיף 2 רישא לפקודה היא אינה בבסיס המס בישראל.

3.2.3.2. מיסוי הרווח שהופק בישראל

הרווח שהופק בישראל ייחשב כהכנסת עבודה לפי סעיף 2(2) לפקודה אשר הופקה בישראל ואשר התקבלה בפועל בידי היחיד במועד המימוש– בהיותו תושב חוץ. על כן, במועד המימוש הכנסה כאמור תהא חייבת במס בישראל בידי היחיד על אף שהיחיד הינו תושב חוץ במועד קבלת ההכנסה, וזאת על בסיס טריטוריאלי בהתאם לסעיף 2 רישא לפקודה – כהכנסת עבודה לפי סעיף 2(2) אשר הופקה בישראל לפי סעיף 4א(א)(4) לפקודה ובהתאם לכך חייבת בשיעור מס שולי לפי סעיף 121 לפקודה על סכום הרווח שהופק בישראל.

למען הסר ספק, לא יינתנו זיכויים של מסי חוץ ששולמו על ידי היחיד בגין האופציות או מניות חברת האם האמריקאית נשוא החלטת מיסוי זו כנגד מס-ההכנסה החל כאמור בישראל על סכום הרווח שהופק בישראל.

3.3. אופן המיסוי בגין הכנסה מעבודה שהפיק היחיד בתקופה שמיום העזיבה ועד יום ניתוק התושבות:

3.3.1. ככל שהפיק היחיד הכנסה מעבודה מחוץ לישראל בתקופה שמיום העזיבה ועד יום ניתוק התושבות (תקופה שבה היחיד נחשב תושב ישראל) והכנסה זו התקבלה בפועל בידי היחיד בתקופה כאמור, יראו הכנסה זו כהכנסה שהופקה מחוץ לישראל ואשר התקבלה בידי תושב ישראל ולפיכך הכנסה זו תחויב בישראל בשיעור מס שולי לפי סעיף 121 לפקודה, וכנגד חבות המס כאמור יינתן זיכוי ממסי חוץ – וזאת בכפוף להוראות כל דין ובכפוף להמצאת מסמכים ואסמכתאות מתאימות לפקיד השומה בגין תשלום מס סופי בארה"ב על הכנסה כאמור.

3.3.2. ככל שהפיק היחיד הכנסה מעבודה מחוץ לישראל בתקופה שמיום העזיבה ועד יום ניתוק התושבות (תקופה שבה היחיד נחשב תושב ישראל) אך הכנסה זו התקבלה בפועל בידי היחיד לאחר התקופה האמורה – בהיותו תושב חוץ, יראו הכנסה זו כהכנסה אשר הופקה מחוץ לישראל ואשר התקבלה בידי תושב חוץ ולפיכך הכנסה זו לא תהא חייבת במס בישראל בידי היחיד – שכן בהתאם לסעיף 2 רישא לפקודה היא אינה בבסיס המס

בישראל.

4. הוראות תחולה וכלליות:

4.1. לכל מונח בהחלטת מיסוי זו תהא המשמעות הנודעת לו לפקודה, אלא אם נאמר במפורש אחרת.

4.2. במסגרת החלטת מיסוי זו נקבעו מגבלות ותנאים נוספים.

4.3. החלטת מיסוי זו תואמת את העיקרון המופיע בסעיפים 3.4 ו- 3.5 בהחלטת מיסוי 2873/16 אשר פורסמה ביום 28/12/2016 (בנושא: חיוב במס בישראל על בסיס מזומן בגין הכנסת עבודה של תושב ישראל אשר הופקה על ידו מחוץ לישראל בתקופת היותו תושב חוץ).

כמו כן, העיקרון המופיע בסעיף 3.2.2.1 לעיל לתנאי החלטת מיסוי זו מבטל ומחליף את העיקרון אשר מופיע בהוראות הבאות בהחלטות המיסוי הנזכרות להלן:

4.3.1. החלטת מיסוי 61/06 מיום 13/3/2007: סעיפים 2 ו- 3 לתנאי החלטת המיסוי- הוראות המתייחסות לחלק ההכנסה ממימוש אופציות שהופק במדינת האמנה.

4.4.2. החלטת מיסוי 27/07 מיום 9/2/2009: סעיף 4 לתנאי החלטת המיסוי.

4.3.3. החלטת מיסוי 2597/13 מיום 23/1/2013: סעיף 5 לתנאי החלטת המיסוי- ההוראות המתייחסות לחלק ההכנסה ממימוש אופציות אשר ייחשב להכנסה שהופקה מחוץ לישראל על ידי תושב חוץ.