העובדות:

1. החברה הינה תושבת ישראל (להלן: "החברה").

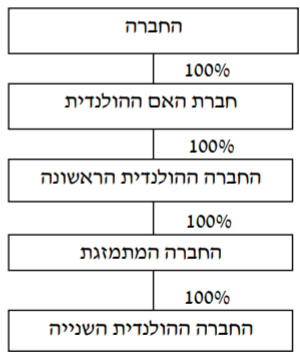

2. החברה מחזיקה במספר רב של חברות בנות תושבות חוץ. בין היתר, בבעלות החברה קבוצת חברות אשר הייתה מורכבת, עד למועד המיזוג כפי שיפורט להלן בסעיף 3 (להלן: "המיזוג"), מארבע חברות תושבות הולנד שהיו מוחזקות במבנה אחזקות אנכי משורשר (להלן:"המבנה ההולנדי"), כדלקמן:

2.1. חברה תושבת הולנד הנמצאת בבעלותה המלאה של החברה (להלן: "חברת האם ההולנדית").

2.2. חברה תושבת הולנד הנמצאת בבעלותה המלאה של חברת האם ההולנדית (להלן: "החברה ההולנדית הראשונה").

2.3. חברה תושבת הולנד אשר עד מועד המיזוג הייתה בבעלותה המלאה של החברה ההולנדית הראשונה (להלן: "החברה ההולנדית המתמזגת").

2.4. חברה תושבת הולנד אשר עד מועד המיזוג הייתה בבעלותה המלאה של החברה ההולנדית המתמזגת (להלן: "החברה ההולנדית השנייה").

להלן תרשים מבנה האחזקות של המבנה ההולנדי לפני המיזוג:

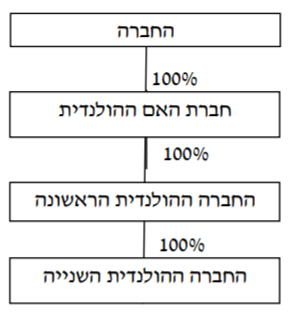

3. במסגרת המיזוג מוזגה החברה ההולנדית המתמזגת אל תוך החברה ההולנדית הראשונה, כך שלאחר המיזוג החברה ההולנדית המתמזגת חדלה מלהתקיים.

4. להלן המבנה ההולנדי לאחר המיזוג:

4.1. חברת האם ההולנדית נמצאת בבעלותה המלאה של החברה.

4.2. החברה ההולנדית הראשונה נמצאת בבעלותה המלאה של חברת האם ההולנדית.

4.3. החברה ההולנדית השנייה נמצאת בבעלותה המלאה של החברה ההולנדית הראשונה.

להלן ייקראו ביחד החברה ההולנדית הראשונה והחברה ההולנדית השנייה: "החברות הבנות ההולנדיות".

להלן תרשים מבנה האחזקות של המבנה ההולנדי לאחר המיזוג:

5. לצרכי דיני המס בהולנד, חברת האם ההולנדית מגישה דו"ח מס מאוחד אשר כולל אתתוצאות פעילויותיהן, לרבות כל הכנסותיהן, הוצאותיהן, נכסיהן והתחייבויותיהן של כלהחברות הבנות ההולנדיות (להלן: "האיחוד הפיסקאלי"). לפיכך, ההכנסות של החברות הבנות ההולנדיות נחשבות כהכנסות של חברת האם ההולנדית לכל דבר ועניין והמסים בגינן משולמים על ידה. מסים כאמור אינם משולמים "לטובת" או "במקום" החברות הבנות ההולנדיות, אלא הם משולמים על ידי חברת האם ההולנדית בגין ההכנסות המיוחסות אליה.

6. החברות הבנות ההולנדיות אינן נחשבות כ"נישום" לצרכי דיני המס בהולנד ומשכך אינן נדרשות להגיש דוחות מס לרשויות המס בהולנד. בהתאם, כל ההתנהלות בענייני מס הנוגעת למבנה ההולנדי מתבצעת באמצעות חברת האם ההולנדית.

7. בהתאם לדיני המס בהולנד, לצורך חישוב גובה המס של האיחוד הפיסקאלי, העסקאותהמתבצעות בין החברות השונות הכלולות באיחוד הפיסקאלי אינן נרשמות או מדווחות לצרכי מס בהולנד. אי לכך, העברת נכסים והתחייבויות בין חברות אלו אינה חייבת במס בהולנד.

יצוין, לעניין זה, כי ביצוע עסקאות להעברת נכסים בין החברות הכלולות באיחוד הפיסקאלי נעשה לפי עלותם בספרים ולא בהתאם לשווים בשוק.

8. בהתאם לדיני המס בהולנד, התשלומים המתבצעים בין החברות הכלולות באיחוד הפיסקאלי, לרבות תשלומי דיבידנד, ריבית ותמלוגים, אינם חייבים במס. אי חיוב במס כאמור נובע מהוראות החוק ההולנדי המתייחסות לאיחוד הפיסקאלי, לפיהן יש להתעלם מתשלומים בין-חברתיים לצרכי מס, ולא כתוצאה ממשטר "פטור ההשתתפות" ההולנדי.

9. דו"ח המס של האיחוד הפיסקאלי נערך באמצעות ייחוס תוצאות הפעילות של כל אחת מהחברות הבנות ההולנדיות לחברת האם ההולנדית, ולא בדרך של חיבור דו"חות הסולו (stand-alone) של כל אחת מהחברות הבנות ההולנדיות.

10. על פי דיני המס בהולנד, ואף לצרכי יישומן של הוראות האמנות למניעת כפל מס שהולנד חתומה עליהן, יש לראות בכל החברות הכלולות באיחוד הפיסקאלי כנישום אחד שהוא חברת האם ההולנדית.

11. על פי דיני המס בהולנד, החובה לתשלום המסים של האיחוד הפיסקאלי לרשות המסים ההולנדית הינה של חברת האם ההולנדית. יחד עם זאת, במקרה של אי עמידה בתשלום המס על ידי חברת האם ההולנדית (למשל במקרה של פירוק חברת האם ההולנדית), הרי

שהחברות הבנות ההולנדיות יהיו חייבות, יחד ולחוד, בחובות המס של האיחוד הפיסקאלי.

12. החברות הבנות ההולנדיות אינן מכינות דו"חות כספיים מבוקרים נפרדים, אלא נתוניהן הכספיים משולבים במסגרת הדו"ח הכספי המאוחד של חברת האם ההולנדית.

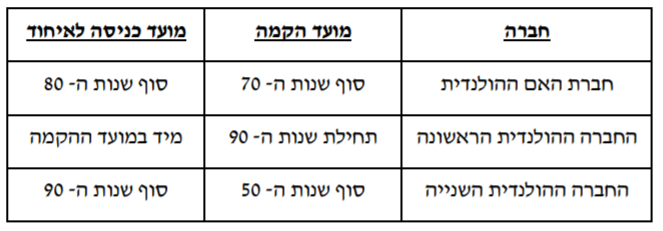

13. להלן מועדי ההקמה והכניסה לאיחוד הפיסקאלי של החברות במבנה ההולנדי:

הבקשה:

לאשר כי החברה תהיה זכאית לקזז את מסי החוץ ששולמו על ידי חברת האם ההולנדית, בגין ייחוסן אליה של הכנסות החברות הבנות ההולנדיות במסגרת האיחוד הפיסקאלי, כנגד חבות המס שלה בישראל בגין הדיבידנד המגולם, אשר מקורו בהכנסות המיוחסות כאמור, וזאת בהתאם להוראות סעיף 126(ג) לפקודה.

החלטת המיסוי ותנאיה:

1. לצורך הגדרת המונח "הכנסה שממנה חולק הדיבידנד" שבסעיף 126(ג) לפקודה, יראו בהכנסותיהן של החברות הבנות ההולנדיות המיוחסות לחברת האם ההולנדית במסגרת האיחוד הפיסקאלי (להלן: "ההכנסות המיוחסות"), כהכנסותיה של חברת האם ההולנדית.

2. לפיכך, לצרכי סעיף 126(ג) לפקודה, החברה תהיה זכאית לקזז את מסי החוץ ששולמו על ידי חברת האם ההולנדית בגין ההכנסות המיוחסות, כנגד חבות המס שלה בישראל בגין ה"דיבידנד המגולם" המתקבל מחברת האם ההולנדית.

3. החלטת המיסוי תהיה בתוקף בכפוף לקיום כל העובדות המפורטות ברקע העובדתי שלעיל לאורך כל שנת המס בה קוזזו מסי החוץ בהתאם לסעיף 2 לעיל להחלטת המיסוי.

4. במקרה של שינוי בעלות במי מהחברות במבנה ההולנדי, החברה תיתן על כך הודעה ליחידה למיסוי בינלאומי ולפקיד השומה בצירוף העתק של החלטת המיסוי.

5. חולק דיבידנד מהכנסות מיוחסות וכנגד המס החל בישראל זוכה מס זר מכוח סעיף 126(ג)לפקודה בהתאם לסעיף 2 לעיל להחלטת המיסוי, ובהתאם לבקשת פקיד השומה, מתחייבת החברה להמציא כל אלה:

5.1. דו"ח המס והדו"ח החשבונאי של חברת האם ההולנדית ואת הדו"חות החשבונאיים של החברות הבנות ההולנדיות.

5.2. פירוט ביחס להרכב ההכנסה שממנה חולק הדיבידנד המגולם שבגינו נדרש זיכוי כאמור בסעיפים 1 ו– 2 לעיל להחלטת המיסוי.

5.3. פירוט של המס הזר ששולם על ההכנסה שממנה חולק הדיבידנד המגולם.

5.4. פירוט רווחי האקוויטי של חברת האם ההולנדית ומקור רווחי האקוויטי האמורים.

5.5. פירוט הרווחים החשבונאיים של חברת האם ההולנדית משערוך נכסים או מקורות חשבונאיים אחרים וכל מידע אחר לביסוס ההכנסות המיוחסות.

6. עם קבלת הזיכוי כאמור בסעיף 2 לעיל להחלטת המיסוי, החברה תספק לפקיד השומה אישור מרשות המס ההולנדית על גובה מסי החוץ ששולמו במישרין ובעקיפין על הדיבידנד ועל גובה הכנסת החוץ אשר עליה הוטל ושולם המס הזר וממנה חולק הדיבידנד ועליה נדרש זיכוי בהתאם לסעיף 2 לעיל להחלטת המיסוי.

7. החלטת המיסוי תחול רק ביחס לדיבידנדים שיחולקו על ידי חברת האם ההולנדית החל ממועד מתן החלטת המיסוי ואילך, ורק על הכנסות מיוחסות כהגדרתן בסעיף 1 לעיל להחלטה שנצברו החל משתי שנות מס שקדמו לשנה שבה ניתנה ההחלטה, ובלבד שמקור ההכנסות כאמור אינו נובע מהמיזוג.

8. החלטת המיסוי אינה דנה בחבות המס, ככל שקיימת, החלה על החברה מכוח סעיף 75ב לפקודה כתוצאה מהמיזוג או כל אירוע אחר.

9. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים.