החלטת מיסוי 4554/12

מיסוי השקעה בבנין בארה"ב באמצעות LLC (בהסכם)

העובדות:

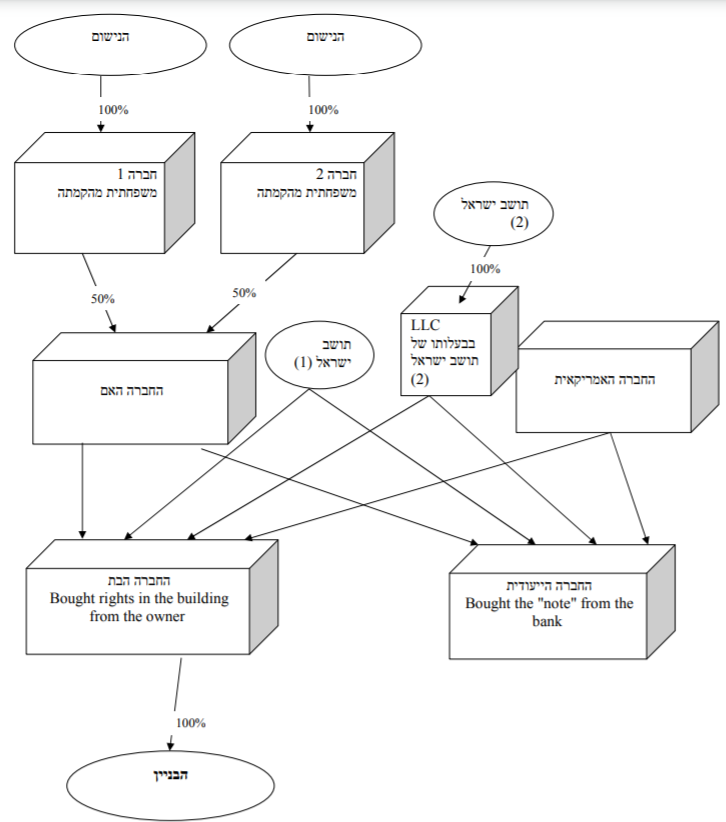

1. הנישום הינו תושב ישראל (להלן: "הנישום"), החליט להשקיע בבניין השוכן באחת מן המדינות בארה"ב ביחד עם ארבעה משקיעים תושבי ארה"ב.

2. מדובר בהשקעה בבניין בארה"ב אשר בנייתו הסתיימה כמעט לחלוטין ונדרשת רק השקעה מינימאלית נוספת לצורך הבאתו למצב הראוי לאכלוס דיירים (להלן: "הבניין").

3. רכישת הבניין נעשית למען הליך של מעין כינוס נכסים מתאגיד בנקאי בארה"ב. ההשקעה לצורך רכישת הבניין והבאתו למצב של אכלוס בדיירים תהיה במימון המשקיעים כדלקמן:

בבעלות משקיעים – LLC חברה אמריקאית אמריקאיים (להלן: "החברה האמריקאית") |

הנישום |

תושב ישראל(1) |

תושב ישראל(2) |

4. ההשקעה בבניין בוצעה באמצעות שתי ישויות זרות. האחת, הוקמה במיוחד לצורך רכישת הבניין ונרשמה בארה"ב כ-Limited Liability Company (להלן: "החברה הבת"). השנייה, אשר גם כן הוכרה כ-LLC, הוקמה במיוחד מטעמים משפטיים לצורך רכישת ה-Note מהבנק אליו משועבד הנכס בארה"ב (להלן: "החברה הייעודית").

5. כל פעילותה של החברה הבת וכל הכנסותיה צפויים להיות מהבניין בלבד ולא תהא כל פעילות אחרת נוספת למעט רכישתו, החזקתו והפעלתו של הבניין.

6. החברה האמריקאית הינה בבעלותם המלאה של תושבי ארה"ב. אחד מבעלי המניות המחזיק בחברה ב-1% בלבד מכלל הזכויות בה, הינו תושב ארה"ב המשמש כמנכ"ל החברה.

7. הנישום נכנס לעסקה באמצעות שתי חברות חדשות, תושבות ישראל, אשר הוקמו לצרכי ההשקעה בארה"ב כאמור לעיל, שבבעלותו המלאה. חברה אחת, הינה חברת החזקות (להלן:"חברה 1"). החברה השניה (להלן: "חברה 2") גם היא חברת החזקות. הנישום מחזיק במלוא הזכויות בחברה 1 ובחברה 2 (להלן ביחד: "החברות המשפחתיות").

8. חברה 1 וחברה 2 בקשו להירשם כחברות משפחתיות מייד בסמוך להקמתן בהתאם להוראות סעיף 64א לפקודת מס הכנסה (להלן:"הפקודה").

9. מצ"ב כנספח מבנה ההחזקות כמתואר לעיל.

10. בנוסף, הוקמה ע"י החברות המשפחתיות חברה נוספת בארה"ב (להלן: "החברה האם") אשר הינה חברה חדשה הרשומה אף היא בארה"ב ואשר באמצעותה מחזיק הנישום בזכויות בחברה הבת, אשר כל פעילותה ונכסיה הינם ההחזקה כאמור, וכן החזקה בדירה נוספת בארה"ב.

11. החברה האם והחברה הבת נחשבות כשקופות לצרכי מס בארה"ב.

12. כמו כן, החברות המשפחתיות אינן יכולות להיחשב כ"שקופות" לצרכי מס בארה"ב, ועל כן יחויבו במס על ההכנסות הנובעות מהחברה האם ומהחברה הבת.

פרטי הבקשה:

1. חוזר מס הכנסה 5/2004 (להלן: "החוזר"), מאפשר בכפוף לתנאים שנקבעו, לראות את הכנסות ה-LLC, כהכנסות החבר, ולפיכך ליהנות מזיכוי בגין מס זר ששילם החבר.

2. לפיכך, בעת קביעת ההכנסה החייבת של הנישום הנובעת מהחברה האם ומהחברה הבת, מבוקש כי יראו בחברה האם ובחברה הבת כגופים שקופים, שהכנסתן החייבת תעלה בשקיפות באמצעות החברות המשפחתיות לנישום עצמו, תוך מתן זיכוי של מלוא המס המשולם בארה"ב.

3. עוד מבוקש, כי סיווג ההכנסה העולה מהחברה האם ומהחברה הבת לבעלי המניות לא ישונה לרבות בעת מכירתו של הבניין, היינו הרווח במכירת הבניין יסווג כרווח הון בידי בעלי הזכויות ב-LLC ולפיכך יוכל הנישום להמסות בהתאם להוראות חלק ה' לפקודה בידי הנישום.

החלטת המיסוי ותנאיה:

1. הנישום יפעל בהתאם לאמור בחוזר, וידרוש זיכוי בגין מס זר אמריקאי שישולם ע"י החברות המשפחתיות.

2. ההכנסות המיוחסות לנישום מהחברה הבת, יישמרו על אופיין כפי שהיו בחברה בה נוצרו (בחברה האם ו/או בחברה הבת) בהתאם לסעיף 7 לחוזר.

3. הזיכוי שיינתן לנישום בהתאם להוראות החוזר, בגין פעילות החברה הבת, יהיה כנמוך מבין שתי החלופות הבאות:

3.1. המס הזר ששולם בפועל ע"י החברות המשפחתיות.

3.2. המס הזר שהיה משולם בארה"ב ע"י הנישום אילו החזיק את החברה האם ישירות, ולא באמצעות החברות המשפחתיות.

4. הנישום יצרף לדוח השנתי חישוב מס על פי שתי החלופות הנ"ל, מאושר ע"י רו"ח אמריקאי.

5. בהחלטת מיסוי זו, לא נקבע מקום השליטה והניהול של החברה האם והחברה הבת. עניין זה כפוף לבדיקתו של פקיד השומה.

6. יודגש כי החלטת מיסוי זו אינה דנה בחבויות המס האפשריות העולות במימוש ה-Note בהתאם לסעיף 1.4 לעובדות במסמך זה.

7. החלטת מיסוי זו תחול רק על הכנסותיהן החייבות של החברות המשפחתיות בארה"ב כתוצאה מפעילותן של החברה האם והחברה הבת.

8. במסגרת החלטת מיסוי זו נקבעו מגבלות ותנאים נוספים.

מבנה ההחזקות