1. העובדות:

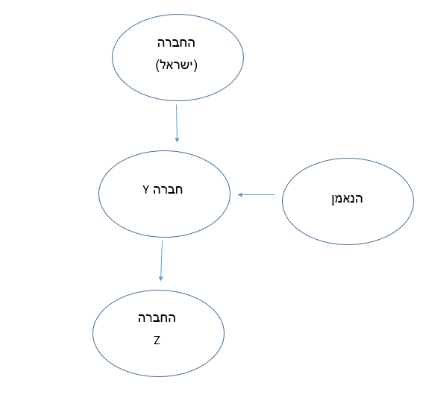

1.1. חברה X הינה חברה פרטית תושבת ישראל (להלן: "החברה").

1.2. פעילותה העיקרית של החברה היא פיתוח מערכות בתחום הפיננסי.

1.3. החברה מעוניינת בהקמת תשתית עסקית במדינה Z באמצעות חברה מקומית תושבת מדינה Z (להלן: "חברה Z) "לשם מתן שירותים ללקוחות מקומיים.

1.4. חברה X אינה פועלת במדינה Z ומעוניינת משיקוליה שמניות חברה Z יוחזקו בעבורה בידי חברה תושבת מדינה Y (להלן: "חברה Y), "אשר עמה יש למדינת ישראל אמנה למניעת כפל מס (להלן: "האמנה"). החברה מחזיקה במלוא הון מניותיה של חברה Y.

1.5. חברה Y רשומה כמוסד כספי במדינה Y. חברה Y הינה חברה פעילה ומועסקים בה עובדים.

1.6. מכיוון שבהתאם לנסיבות שפורטו בסעיף 4.1 החברה אינה מעוניינת שידעו על זהותה כבעלת מניות בחברה Z או בחברה Y, החברה העבירה את החזקתה במניות חברה Y ליחיד (להלן: "הנאמן") אשר יחזיק בעבורה במלוא הון מניות חברה Y בנאמנות.

1.7. בשנת 2018 נחתם הסכם נאמנות בין החברה לבין הנאמן תושב ישראל בעל אזרחות זרה (להלן: "הנאמנות"). בהתאם להוראות ההסכם:

1.7.1. הנאמן ירשם במדינה Y כמחזיק במלוא הון מניות חברה Y ברשם החברות המקומי.

1.7.2. הנאמן יחזיק עבור החברה במניות, בדיבידנדים ובריביות שיתקבלו.

1.7.3. הנאמן יממש זכויות הצבעה בהתאם להוראות החברה ובעבורה.

1.7.4. הנאמן יעביר לחברה מידית כל טענה, דרישה ותקשורת נוספת שתתבצע הקשורה למניות

אותן מחזיק בנאמנות.

1.7.5. החברה משחררת את הנאמן מכל חבות שתיווצר בגין ביצוע הוראות ההסכם או כתוצאה מפעולה שבוצעה על ידו בעקבות הוראה מהחברה.

1.8. הנאמן והחברה רשאים להפסיק את ההתקשרות ביניהם לאלתר. הוצהר שבמקרה של פטירתו של הנאמן או בהפסקת ההתקשרות, ההחזקה במניות חברה Y חוזרות להיות מוחזקות בידי החברה.

1.9. הנאמן אינו מורשה חתימה או מיופה כוח בחשבונות חברה Y ,אינו עצמאי ואינו רשאי להפעיל שיקול דעת בקבלת החלטות, ההחלטות מתקבלות על ידי החברה, לרבות החלטה על חלוקת דיבידנד לחברה.

1.10. הנאמן אינו נהנה מפירות הפעילות, דהיינו, והוא מונה לתפקיד רק כדי שהחברה לא תזוהה כבעלת המניות בחברה Y. כלל ההכנסה והרווחים יועברו לחברה וידווחו על ידה.

1.11. הנאמן אינו בעל מניות מהותי בחברה כהגדרתו בסעיף 88 לפקודה ואינו בעל שליטה כהגדרתו בסעיף 32(9) לפקודה בחברה.

1.12. החברה מדווחת על החזקתה כבעלת מניות בחברה Y בדיווחיה לרשות המסים ובדוחות הכספיים.

1.13. להלן מבנה האחזקות של החברה: