החלטת מיסוי 6839/16

זיכוי עקיף על פי סעיף 126(ג) לפקודה

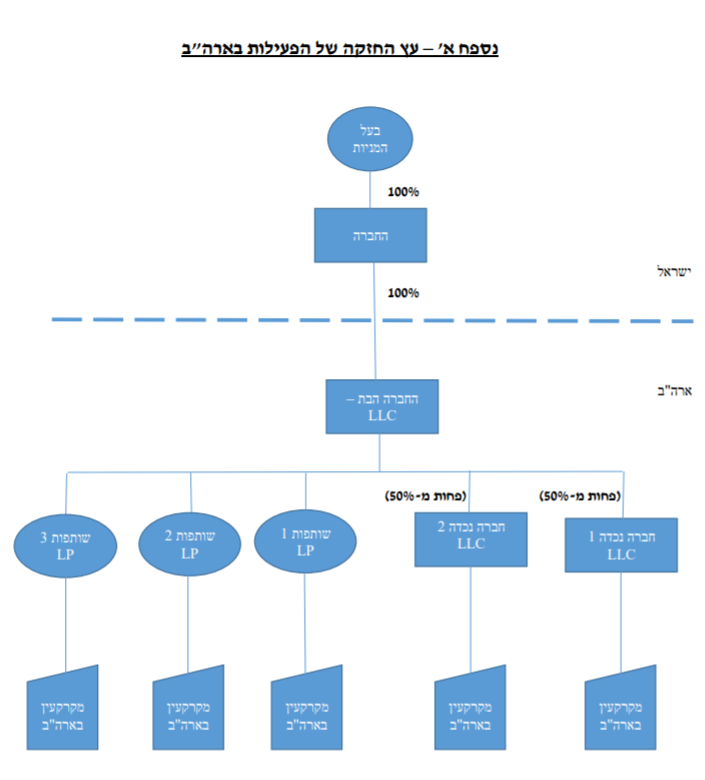

1. העובדות:

1.5. במועד ביצוע הליך ה- CHECK THE BOX ו/או במועד הגשת הבקשה לביצוע הליך ה- CHECK THE BOX, לא היו ברשות ו/או בבעלות החברה נכסים בארה"ב, ולכן לא נוצר אירוע מס בארה"ב בעקבות אותו ההליך.

1.6. השליטה והניהול על עסקי החברה הבת והחברות הנכדות מופעלים בארה"ב, ואינם בישראל.

1.7. שיעור המס שיחול בארה"ב על רווחי הקבוצה מפעילות הקבוצה בארה"ב, כתוצאה מבחירה במיסוי לפי שיטת ה- CHECK THE BOX נמוך משיעור המס שהיה חל על הקבוצה בארה"ב אילולא הבחירה להתמסות לפי שיטת מיסוי זו.

1.8. מקום הפקתן של ההכנסות הנובעות מהנכסים המוחזקים על-ידי החברה הבת, על-ידי החברות הנכדות ועל-ידי השותפויות, בהתאם לדיני המס האמריקאים ולאמנת המס בין ישראל לבין ארה"ב, הוא בארה"ב.

1.9. בעל המניות מדווח על כלל הכנסות הקבוצה בארה"ב החל משנת XX

1.10. חבות המס בארה"ב, אשר נובעת מנכסי הנדל"ן המוחזקים באמצעות החברה הבת, החברות הנכדות והשותפויות, ככל שתהא, תשולם על-ידי החברה, ובגין תשלום זה לא תהא התחשבנות בין בעל המניות לבין החברות.

2. הבקשה :

2.1. לאפשר לחברה ליישם את האמור בחוזר 5/2004 ביחס לחברה הבת ולחברות הנכדות (שהן תאגידים מסוג LLC) והשותפויות, כך שהכנסותיהן ממקרקעין המצויים בארה"ב ידווחו בישראל באופן שוטף במסגרת דוחות החברה.

2.2. ליתן את המס שישולם בארה"ב, בגין הכנסות אשר מדווחות בתיק היחיד בארה"ב, הנובעות מנכסי הנדל"ן בארה"ב המוחזקים על-ידי החברה הבת, החברות הנכדות והשותפויות, אשר הופקו בארה"ב, כזיכוי כנגד מס החברות בו תהא החברה חייבת בישראל.

3. החלטת המיסוי ותנאיה:

3.1. נקבע כי חוזר 5/2004 לא יחול בנסיבות המקרה בו עסקינן, בין היתר, גם בשל העובדה כי בעל המניות, אשר מדווח על הכנסות הקבוצה בארה"ב, אינו מחזיק במישרין בחברה הבת ובחברות הנכדות ובשותפויות.

3.2. יחד עם זאת, הוסכם, לצורך יישום החלטת מיסוי זו, כי יראו את תשלומי המס בתיק בעל המניות בארה"ב, בגין רווחים הנובעים מנכסים המוחזקים על-ידי החברה הבת (לרבות באמצעות השותפויות) והחברות הנכדות, כמיסים שהוטלו על הכנסות שהופקו בארה"ב בידי החברה הבת או בידי החברות הנכדות, בהתאמה.

3.3. לפיכך, במשיכת כספים שמקורם ברווחים הנובעים מנכסים המוחזקים על-ידי החברה הבת, תהא רשאית החברה ליישם את המנגנון הקבוע בסעיפים 126(ג) – 126(ה) לפקודה, (להלן: "מנגנון הזיכוי העקיף") בכפוף לתנאים ולמגבלות שבסעיפים האמורים, ובכפוף לאמור להלן:

3.3.1. החברה הבת והחברות הנכדות הן בגדר "חברה" כהגדרת מונח זה בסעיף 1 לפקודה;

3.3.2. כל העברה של רווחים או של נכסים (שלא בתמורה מלאה), מהחברה הבת ו/או מהחברות הנכדות לחברה, תסווג כדיבידנד בידי החברה (אף אם היא אינה מסווגת כך בארה"ב), ותחויב במס בישראל בהתאם, במועד קבלתם בפועל.

3.3.3. לפיכך, מסי חוץ שהוטלו או שיוטלו בגין הכנסות הנובעות מהנכסים המוחזקים במישרין על- ידי החברה הבת ועל-ידי השותפויות, יינתנו כזיכוי כנגד המס הישראלי בעת חלוקת דיבידנד מהחברה הבת לחברה, בהתאם למנגנון הזיכוי העקיף, ככל שהחברה תבחר ליישם מנגנון זה, ובכפוף לפרק הזיכויים בפקודה.

3.4. מנגנון הזיכוי העקיף לא יחול על העברת כספים מהחברה הבת לחברה, שמקורם בהכנסות הנובעות מהנכסים המוחזקים על-ידי החברות הנכדות, שכן החברות הנכדות מוחזקות על-ידי החברה הבת בשיעור נמוך מ- 50%, ולפיכך הכנסות אלו אינן בגדר "הכנסה שממנה חולק הדיבידנד", כהגדרת מונח זה בסעיף 126(ג) לפקודה. מסי החוץ שהוטלו או שיוטלו בגין הכנסות הנובעות מהנכסים המוחזקים על-ידי החברות הנכדות, לא יינתנו כזיכוי כנגד המס הישראלי בעת חלוקת דיבידנד מהחברה הבת לחברה.

3.5. מסי חוץ שלא נוצלו במלואם בעת חלוקת הדיבידנד, לא יהיו ברי ניצול כנגד שום הכנסה אחרת ולא יעברו לשנות המס הבאות.

3.6. הוסכם כי גובה מסי החוץ לצורך יישום החלטה זו יהיה הנמוך מבין אלה:

3.6.1. המיסים שישולמו בארה"ב בפועל, בשל בחירת החברה בהפעלת מנגנון ה– CHECK THE BOX.

3.6.2. המיסים שהיו משתלמים בארה"ב אילו החברה לא הייתה בוחרת בהפעלת מנגנון ה- CHECK THE BOX , והדיווח בארה"ב היה נעשה על-ידי חבר-בני-אדם (לא על ידי יחיד, בהתאם לאופן המיסוי המתואר בסעיף 3.6.1 לעיל).

3.7. לאור העובדה שמנגנון הזיכוי העקיף לא מופעל ביחס לחברות הנכדות, כאמור בסעיף 3.4 לעיל, הוסכם כי ככל שיקוזזו הפסדים שנובעים מהנכסים המוחזקים במישרין על-ידי החברה הבת, כנגד רווחים הנובעים מהנכסים המוחזקים על-ידי החברות הנכדות, לא יינתן כזיכוי מסי חוץ המס ששולם על הכנסה בגובה ההפסדים שקוזזו כאמור. כלומר, גם אם לצרכי חישוב חבות המס בארה"ב בעל המניות אינו מנוע מקיזוז הפסדים הנובעים מנכסי החברה הבת, ככל שיהיו כאלה, כנגד רווחי החברות הנכדות, ככל שיהיו כאלה, לצרכי הפעלת מנגנון הזיכוי העקיף, יותרו כזיכוי רק מסי חוץ בגובה המיסים שהיו משתלמים בגין החברה הבת אילו קוזזו הפסדי החברה הבת מרווחי החברה הבת (ולא מרווחי החברות הנכדות).

3.8. מסי חוץ ששולמו על-ידי בעל המניות בגין רווחי החברות הנכדות לא יינתנו כזיכוי כנגד שום הכנסה אחרת (בישראל או מחוץ לישראל), ולא ייחשבו כ"עודף זיכוי" כמשמעות מונח זה בסעיף 205 א לפקודה.

3.9. ככל שהחברה, בעל המניות, החברה הבת ו/או החברות הנכדות יקזזו הפסדים בארה"ב לאחור (carry-back), תגיש החברה הודעה המפרטת את גובה המיסים שקיבלה כהחזר בארה"ב, ובהתאם, יעודכן גובה הזיכויים ממסי חוץ שנדרשו.

3.10. במסגרת החלטת מיסוי זו נקבעו מגבלות ותנאים נוספים.

נספח ב- דוגמא מספרית ביחס לאמור בסעיף 3.7 להחלטה

נתונים לגבי רווחי (והפסדי) החברות:

| החברות | שנת 2015 | שנת 2016 |

| חברת בת | 40- | 100 |

| החברות הנכדות | 150 | 300 |

| סך רווחי הקבוצה | 110 | 400 |

- שיעור המס החל בארה"ב על רווחים הוא 20% בכל שנה.

יוצא כי המס שישולם בארה"ב, לפי נתוני הדוגמא, הוא 22 בשנת 2015 (110X20%), ו- 80 בשנת 2016 (400X20%).

בנסיבות המתוארות לעיל, לצורך חישוב חבות המס בארה"ב לפי הדין בארה"ב, לכאורה מושת מס בגובה 20 (100X20%) בגין רווחי החברה הבת בשנת 2016, אולם, לצרכי יישום החלטת מיסוי זו והפעלת מנגנון הזיכוי העקיף, גובה מסי החוץ שיראו כאילו שולמו על-ידי החברה הבת, וכפועל יוצא מכך יותרו כזיכוי בעת יישום מנגנון הזיכוי העקיף, יהיה 12 בלבד 20%*(100-40)- כאילו ההפסד של החברה הבת בשנת 2015 קוזז כנגד רווחי החברה הבת בשנת 2016.

כלומר, גם אם לצרכי חישוב חבות המס בארה"ב בעל המניות אינו מנוע מקיזוז הפסדים הנובעים מנכסי החברה הבת כנגד רווחי החברות הנכדות, לצרכי הפעלת מנגנון הזיכוי העקיף, יותרו כזיכוי רק מסי חוץ, בגובה המיסים שהיו משתלמים בגין רווחי החברה הבת כאילו קוזזו הפסדי החברה הבת (מ- 2015) מרווחי החברה הבת (ב- 2016) (ולא מרווחי החברות הנכדות).