החלטת מיסוי 8326/15

העתקת מקום המושב של חברה זרה (RE-domicile)- החלטת מיסוי בהסכם

העובדות:

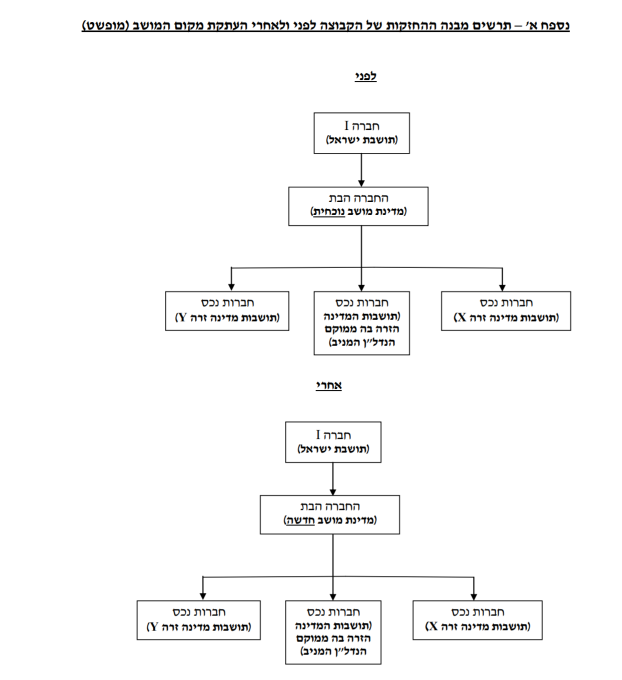

1. חברה I הינה חברה ציבורית, תושבת ישראל, אשר מניותיה נסחרות בבורסה לניירות-ערך בתל- אביב בע"מ (להלן: "החברה").

2. החברה מחזיקה במלוא הון מניותיה (100%) של חברה פרטית שהתאגדה במדינה זרה, שאינה מדינה גומלת כמשמעות מונח זה בסעיף 196 לפקודה, ונחשבת כתושבת לצורך מס של אותה מדינה זרה (להלן בהתאמה: "החברה הבת" ו – "מדינת המושב הנוכחית").

3. החברה הבת פועלת (באמצעות חברות בנות בבעלותה שהתאגדו מחוץ לישראל – כמפורט להלן בסעיפים 4-5) במגזר הנדל"ן המניב במדינה זרה אחרת ועיקר עיסוקה הוא בתחום רכישת מבני מגורים, השבחתם והשכרתם באותה מדינה זרה (להלן: "המדינה הזרה בה ממוקם הנדל"ן המניב").

4. החברה הבת משמשת כחברת החזקות למספר רב של חברות בנות אשר בבעלותן נכסי הנדל"ן המניב (להלן: "חברות הנכס"). חלק מחברות הנכס הינן תושבות המדינה הזרה בה ממוקם הנדל"ן המניב וחלק תושבות שתי מדינות זרות נוספות )להלן יכונו שתי המדינות הזרות הנוספות: "מדינה זרה X" ו – "מדינה זרה Y").

5. לצד חברות הנכס, החברה הבת מחזיקה בחברות בנות נוספות במדינה הזרה בה ממוקם הנדל"ן המניב ובמדינה זרה Y, המעסיקות ביחד מעל 100 עובדים לצורך מתן שירותי ניהול נכסים, שירותי ניהול ופיקוח על שיפוץ הנכסים, וכן לצורך מתן שירותים פיננסים (להלן: "חברות הניהול"). החברה, החברה הבת, חברות הנכס וחברות הניהול תקראנה ביחד להלן – "הקבוצה".

6. תרשים של מבנה החזקות הקבוצה טרם העתקת מקום מושבה של החברה הבת ולאחריה (כפי שיפורט להלן) מצ"ב כנספח א' להחלטת המיסוי.

7. בהתאם להחלטת דירקטוריון החברה, הקבוצה מתעתדת להנפיק את מניות החברה הבת בבורסה לניירות-ערך הפועלת במדינה הזרה בה ממוקם הנדל"ן המניב (להלן: "הבורסה הזרה").

8. טרם הנפקת החברה הבת בבורסה הזרה, מתעתדת החברה להעתיק את מקום מושבה של החברה הבת למדינה זרה אחרת שהינה מדינה גומלת כמשמעות מונח זה בסעיף 196 לפקודה (להלן בהתאמה: "מדינת המושב החדשה" ו – "העתקת מקום המושב").

העתקת מקום המושב של החברה הבת נועדה לתכלית עסקית וכלכלית ומטרתה, בין היתר, הינה שיפור סיכוי ההצלחה של הנפקת החברה הבת בבורסה הזרה, וזאת על רקע המשבר הכלכלי הפוקד את מדינת המושב הנוכחית של החברה הבת.

יצוין כי הימנעות ממס או הפחתת מס בלתי נאותה אינן ממטרות העתקת מקום המושב, ואין מטרתה להביא, במישרין או בעקיפין, להפחתת נטל המס החל על החברה.

9. בחוות דעת משפטיות אשר התקבלו ממדינת המושב הנוכחית וממדינת המושב החדשה, נקבע כדלקמן:

9.1. העתקת מקום המושב, כשלעצמה, אינה מהווה אירוע מס במדינת המושב הנוכחית או במדינת המושב החדשה.

9.2. על-פי חוק החברות במדינת המושב הנוכחית של החברה הבת, חברה אשר התאגדה תחת הדין הקיים במדינה זו רשאית להעתיק את מקום מושבה אל מחוץ למדינה זו, לכל מדינה אחרת שתבחר (כפוף לכך שהחוק באותה מדינה אחרת מאפשר זאת)- מבלי שיראו בהעתקת מקום המושב כפירוק של החברה והקמתה מחדש. יצוין, כי עד למועד השלמת ההליך הנדרש באפשרות החברה הבת לחזור בה מהחלטתה להעתיק את מקום מושבה ולהישאר חברה תושבת מדינה זו.

9.3. העתקת מקום המושב כפופה לאישור סטטוטורי מרשם החברות במדינת המושב הנוכחית, המתקבל עם השלמת ההליך הקבוע לכך בחוק החברות במדינה זו.

9.4. על-פי הדין במדינת המושב החדשה, ישות משפטית שהתאגדה מחוץ למדינה זו רשאית להעתיק את מקום מושבה ולהירשם ברשם החברות של מדינה זו, אגב שמירה על זהות הישות המשפטית שלה.

9.5. השלמת הליך העתקת מקום המושב אינה כפופה לאישור סטטוטורי מרשם החברות במדינת המושב החדשה, והיא תהיה בתוקף החל ממועד החלטת האסיפה הכללית המיוחדת במדינת המושב החדשה אשר צפויה להתקבל בהקדם, והחל ממועד זה ואילך מקום המושב של החברה הבת יהיה מדינת המושב החדשה.

9.6. לאחר המצאת מסמך לרשם החברות במדינת המושב הנוכחית המעיד על כך שהחברה הבת נקלטה ברשם החברות במדינת המושב החדשה, החברה הבת תימחק מרשם החברות במדינת המושב הנוכחית.

10. העתקת מקום המושב אינה צפויה ליצור בעקיפין אירוע מס במדינה הזרה בה ממוקם הנדל"ן המניב (בין מס ישיר- כגון רווח הון או הכנסה פירותית, ובין מס עקיף – כגון מס רכישה). לצורך כך פנתה החברה לרשויות המס במדינה הזרה בה ממוקם הנדל"ן המניב בבקשה להחלטת מיסוי בעניין זה וקיבלה החלטת מיסוי מרשויות המס במדינה – לפיה המהלך המתואר לעיל אכן איננו יוצר אירוע מס כלשהוא במדינה זו. כמו כן, העתקת מקום המושב ממדינת המושב הנוכחית למדינת המושב החדשה, אינה צפויה ליצור אירוע מס במדינת המושב הנוכחית, מדינת המושב החדשה, ובשאר מדינות התושבות הזרות של מי מבין חברות הנכס וחברות הניהול. מבלי לגרוע מהאמור, על-פי דרישות החוק במדינת המושב החדשה, נכסיה והתחייבויותיה של החברה הבת ירשמו בדוחותיה הכספיים בהתאם לשווים ההוגן.

11. בהתאם להוראות הפקודה כנוסחן במועד מתן החלטת המיסוי, זכות המיסוי של ישראל עובר להעתקת מקום המושב, לא תיפגע בהשוואה לזכות המיסוי של ישראל עם השלמת הליך העתקת מקום המושב, וזאת, בין היתר, לצרכי בחינת הוראות חברה נשלטת זרה עפ"י סעיף 75ב לפקודה.

12. החברה תמשיך להחזיק במלוא הון מניות החברה הבת עד למועד השלמת הליך העתקת מקום המושב, ולאחר השלמת הליך הנפקת מניות החברה הבת בבורסה הזרה כאמור בסעיף 7 לעיל מתעתדת החברה למכור חלק מהחזקותיה בחברה הבת – מכירות אשר צפויות ליצור לחברה חבות במס רווח הון בישראל.

13. על-פי דיני המס במדינת המושב הנוכחית, במדינה הזרה בה ממוקם הנדל"ן המניב, ובשאר מדינות התושבות הזרות של מי מבין חברות הנכס וחברות הניהול, אך למעט מדינת המושב החדשה, המחיר המקורי ויום הרכישה של המניות והנכסים המוחזקים, במישרין או בעקיפין, על-ידי החברה הבת אינם משתנים כתוצאה מהליך העתקת מקום המושב והם נשארים כפי שהיו עובר להעתקת מקום המושב. כלומר, הליך העתקת מקום המושב כאמור איננו יוצר מחיר מקורי חדש ובסיס עלות חדש (Up-Step) למניות ולנכסים האמורים.

האמור לעיל בסעיף זה אינו חל לגבי דיני המס במדינת המושב החדשה, אולם עפ"י דיני המס החלים במדינה זו קיים מנגנון "פטור השתתפות". בהתאם למנגנון זה, דיבידנדים מחברות הנכס ורווחי הון ממכירתן צפויים להיות פטורים ממס ממילא במדינת המושב החדשה.

הבקשה:

1. לאשר, כי העתקת מקום המושב של החברה הבת אינה מהווה "מכירה" של מניות החברה הבת כהגדרתה בסעיף 88 לפקודה בידי החברה, ובהתאם, לאשר, כי הליך זה אינו מהווה אירוע מס בישראל.

2. לאשר, כי העתקת מקום המושב של החברה הבת לא תיצור חבות מס לחברה מכוח סעיף 75ב לפקודה.

החלטת המיסוי ותנאיה:

1. לאור העובדה כי העתקת מקום המושב של החברה הבת אינה מהווה אירוע מס במדינה הזרה בה ממוקם הנדל"ן המניב, במדינת המושב הנוכחית, במדינת המושב החדשה ובשאר מדינות התושבות הזרות של מי מבין חברות הנכס וחברות הניהול כאמור בסעיף 10 לעיל, העתקת מקום המושב אינה מהווה "מכירה" כהגדרתה בסעיף 88 לפקודה של מניות החברה הבת ואינה מהווה אירוע מס בישראל.

2. המחיר המקורי ויום הרכישה של מניות החברה הבת יהיו כפי שהיה המחיר המקורי ויום הרכישה שלהן עובר להעתקת מקום המושב.

3. העתקת מקום המושב, כשלעצמה, לא תיצור לחברה הבת "רווחים שלא שולמו" כהגדרתם בסעיף 75ב(א)(12) לפקודה, וזאת בכפוף להתקיימות התנאים הקבועים בהחלטת המיסוי, ובין היתר – המצאת הדיווחים הקשורים להעתקת מקום המושב שהוגשו לרשויות השלטוניות השונות של המדינות הזרות המוזכרות בהחלטת המיסוי.

4. כל עוד מדינת המושב הנוכחית של החברה הבת אינה "מדינה גומלת" כמשמעות מונח זה בסעיף 196 לפקודה, הרי שלצרכי הוראות חברה נשלטת זרה – ובפרט לצורך בדיקת התנאי שבסעיף 75ב(א)(1)(ב), לצורך חישוב סכום ה"רווחים שלא שולמו" כהגדרת מונח זה בסעיף 75ב(א)(12) לפקודה והגדרת "דיני המס החלים" שבסעיף 75ב1(ב) לפקודה, יחולו על החברה הבת, גם לאחר העתקת מקום המושב, ההוראות המתייחסות לחברה נשלטת זרה אשר הינה תושבת מדינה שאינה מדינה גומלת.

5. לעניין הוראות סעיף 75ב לפקודה, המחיר המקורי ויום הרכישה של המניות והנכסים המוחזקים, במישרין או בעקיפין, על-ידי החברה הבת יהיו כפי שהיו עובר להעתקת מקום המושב. כלומר, הליך העתקת מקום המושב איננו יוצר Up-Step לכלל המניות והנכסים המוחזקים, במישרין או בעקיפין, על-ידי החברה הבת.

6. בהחלטת המיסוי נקבעה מגבלת זמן, אשר לפיה – אם הליך העתקת מקום המושב של החברה הבת לא יושלם במועד שנקבע, תהא החלטת המיסוי בטלה למפרע.

7. למען הסר ספק, מכירת מניות החברה הבת על-ידי החברה, תתחייב במס רווח הון בהתאם להוראות הפקודה.

8. אין בהחלטת המיסוי כדי לקבוע או לאשר כי השליטה והניהול על עסקיה של מי מבין החברות המוזכרות בהחלטה אשר התאגדו מחוץ לישראל, מופעלים מחוץ לישראל.

9. לא הותרו בניכוי, בין במישרין ובין בעקיפין, לצדדים המשתתפים בהליך העתקת מקום המושב, כל הוצאות הכרוכות במישרין או בעקיפין בהליך זה, לרבות הוצאות משפטיות, ביקורת מומחים, יועצים ואגרות למיניהם, כניכוי או כהוצאה לפי סעיף 17 לפקודה.

10. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים.