החלטת מיסוי 1476/11

הסדר עם מחזיקי איגרות החוב לפי סעיף 350 לחוק החברות (בהסכם)

העובדות:

1. חברה ציבורית תושבת ישראל ( להלן: "החברה") אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב, מציעה הסדר לפירעון חלקי של איגרות חוב צמודות למדד המחירים לצרכן, שהנפיקה בעבר לפי תשקיף (להלן: "אגרות החוב המקוריות").

2. איגרות החוב המקוריות רשומות למסחר בבורסה ומוחזקות, בין היתר, גם על ידי חברה בת של החברה וגם על ידי בעלת השליטה בה. יצויין, כי חברת הבת רכשה את איגרות החוב במסגרת המסחר בבורסה באמצעות הלוואה אותה קבלה מהחברה.

3. החברה הצביעה על קשיים ניכרים ביכולת פירעון איגרות החוב המקוריות בהתאם לתנאים המקוריים, לפיכך פרסמה החברה הצעה להסדר עם מחזיקי איגרות החוב, אשר יהא כפוף לאישור בית המשפט בהתאם להוראות סעיף 350 לחוק החברות (להלן: "ההסדר המוצע").

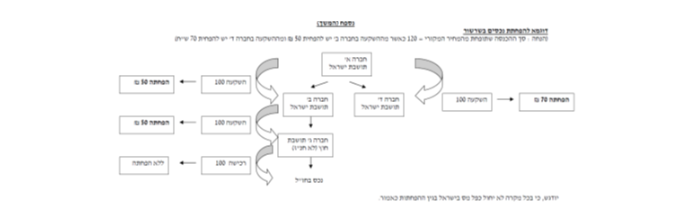

4. על פי ההסדר המוצע החברה תפדה את איגרות החוב המקוריות בתמורה המפורטת להלן :

4.1. מחזיקי איגרות החוב מהציבור: יקבלו בתמורה מניות של החברה ואיגרות חוב חדשות (להלן: "איגרות החוב החדשות").

4.2. בעלת השליטה: תקבל בתמורה מניות של החברה .

4.3. חברת הבת: איגרות החוב שמוחזקות על ידי חברת הבת יימחקו ובמקביל תימחק ההלוואה שניתנה לחברת הבת ע"י החברה לרכישת איגרות חוב אלו .

הבקשה:

קביעת אופן ניכוי המס במקור ממחזיקי איגרות החוב ואופן מיסוי החברה בגין ההסדר המוצע.

החלטת המיסוי ותנאיה:

כללי

1. פדיון/החלפת איגרות החוב המקוריות בתמורה למניות החברה ובתמורה לאיגרות החוב החדשות, הינה אירוע מס לכל דבר ועניין.

מישור מחזיקי איגרות החוב

2. התמורה בגין פדיון/החלפת קרן איגרות החוב המקוריות תיקבע בהתאם לצרוף שווי של נכסי התמורה, כמפורט להלן:

2.1. איגרות החוב החדשות – שווי התמורה בגינן יקבע בהתאם למכפלת כמות סדרת איגרות החוב החדשות שיתקבלו בשער הסגירה של יום המסחר הראשון של סדרת איגרות החוב החדשות, לאחר מועד ההחלפה.

2.2. מניות החברה – שווי התמורה בגינן יקבע בהתאם למכפלת כמות מניות החברה שיתקבלו בשער הסגירה של יום המסחר הראשון לאחר מועד ההחלפה.

3. סכום התמורה הכולל בגין פדיון/החלפת קרן איגרות החוב המקוריות, אשר חושב בהתאם לאמור לעיל, לא יפחת מסכום מכפלת כמות איגרות ה חוב המקוריות שנפדו/שהוחלפו בממוצע שערי הסגירה של שלושת ימי המסחר האחרונים לפני תום המסחר בהן.

4. ניכוי המס במקור בגין הרווח המחושב בפדיון ה/ חלפה כאמור לעיל יהא בהתאם לתקנות מס הכנסה ( ניכוי מתמורה, מתשלום או מרווח הון במכירת נייר ערך או בעסקה עתידית), התשס"ג-2002.

5. מועד המכירה, לעניין ניכוי המס במקור, יהא במועד גריעת איגרות החוב המקוריות אגב פדיונן/החלפתן במסגרת ההסדר המוצע (לעיל ולהלן: "מועד המכירה" או "מועד ההחלפה").

6. המחיר המקורי של מניות החברה ואיגרות החוב החדשות שיתקבלו בידי מחזיקי איגרות החוב מהציבור אגב ההסדר, יהא השווי כפי שנקבע בסעיפים 2.1 – ו 2.2 לעיל, בהתאמה, ובכפוף להוראת סעיף 3 לעיל. כמו כן, יום הרכישה של מניות ואיגרות חוב אלו יהא מועד ההחלפה.

7. יובהר, כי היה וישולמו בעתיד תמורות נוספות בגין איגרות החוב החדשות, יסווגו תמורות אלו כריבית מנייר ערך הצמוד למדד. ניכוי המס במקור מריבית זו יהא בהתאם להוראות הקבועות בתקנות מס הכנסה (ניכוי מריבית מדיבידנד ומרווחים מסוימים), התשס"ו- 2005.

8. יובהר, כי האמור בסעיפים 1-7 לעיל יחול, בשינויים המחוייבים, גם לגבי איגרות החוב המקוריות המוחזקות על ידי בעלת השליטה.

חברת הבת

9. העברת איגרות החוב המקוריות שהוחזקו בידי חברת הבת לחברה (ומחיקתן לאחר מכן) הינה אירוע מס לכל דבר ועניין . התמורה בגין העברת איגרות החוב כאמור תהא סכום מחילת יתרת ההלוואה (בתוספת הריבית שנצברה בגינה) שניתנה לחברת הבת ע"י החברה לצורך רכישת איגרות חוב אלו בעבר.

מישור החברה

10. כאמור לעיל, פדיון/החלפת איגרות חוב המקוריות בתמורה למניות החברה ובתמורה לאיגרות החוב החדשות, הינה אירוע מס לכל דבר ועניין, לרבות במישור החברה.

11. ייראו בהפרש בין הערך בספרים של ההתחייבות בגין איגרות החוב המקוריות לבין שווי התמורהשקיבלו מחזיקי איגרות החוב לרבות בעלת השליטה וחברת הבת כפי שנקבע בסעיפים 2, 8 ו9 לעיל, כהכנסת מימון לפי סעיף 2(4) לפקודת מס הכנסה (להלן: "הפקודה") ו/או כהכנסה ממחילת חוב בהתאם לסעיף 3(ב)(1) או 3(ב)(3) לפקודה (להלן": ההכנסה החייבת הנוספת בחברה"), בידי החברה, במועד ההחלפה, ויחולו ההוראות הבאות:

12. מהכנסה החייבת הנוספת בחברה יקוזזו תחילה הפסדים בהתאם להוראות הפקודה, לרבות בהתאם לאפשרויות קיזוז ההפסדים הקבועות בסעיף 3(ב)(3 ) לפקודה (ככל שמדובר בהכנסה לפי סעיף זה). יובהר, כי אין באמור בהחלטת המיסוי, לרבות בסעיף קטן זה, כדי לאשר ו/או כדי להוות שומה לעניין סכום ההפסדים או סיווגם, אשר יכול וייבדקו על ידי פקיד השומה בהתאם להוראות כל דין. במידה וכתוצאה מבדיקה כאמור על ידי פקיד השומה יוקטנו סכומי ההפסדים כאמור, אזי תהא רשאית החברה להחיל על ההכנסה שנוצרה בעקבות כך ואשר נובעת מ"ההכנסה החייבת הנוספת בחברה" את המנגנון המתואר בסעיף 13 להלן.

13. יתרת ההכנסה החייבת הנוספת בחברה לאחר קיזוז ההפסדים כאמור, תופחת ממחירם המקורי (עלות מופחתת לתום שנת המס XX) לצרכי מס של נכסי החברה, אשר נרכשו לאחר הנפקת איגרות החוב המקוריות לראשונה, ואשר מכירתם חייבת במס בישראל ואינה זכאית לפטור ממס בישראל. אופן חישוב הפחתת סכום יתרת ההכנסה החייבת הנוספת בחברה ממחירם המקורי של נכסי החברה כאמור בסעיף זה, יהא בהתאם לנוסחה שבנספח המצורף להחלטת מיסוי זו. יודגש כי ההפחתה כאמור בסעיף זה לגבי נכסים המוחזקים בשרשור, תבוצע בשרשור ובהתאמה בכל החברות והגופים, תושבי ישראל ותושבי חוץ, הכפופים לחבות מס בישראל (מצ"ב דוגמא בנספח).

14. היה ונותרה יתרת הכנסה חייבת נוספת בחברה, לאחר יישומם של סעיפים 12 ו-13 לעיל, הרי שיתרה זו תחויב במס בשנת המס של מועד ההחלפה.

15. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים.

"המחיר המקורי של נכס" = המחיר המקורי לצרכי מס של נכסי החברה שנרכשו לאחר הנפקת איגרות החוב המקוריות לראשונה .

"יתרת המחיר המקורי" – יתרת המחיר המקורי לצרכי מס של נכסי החברה שנרכשו לאחר הנפקת איגרות החוב המקוריות לראשונה .

"שווי נכסי החברה"- שווי נכסי החברה שנרכשו לאחר הנפקת איגרות החוב המקוריות לראשונה בהתאם לדוחות הכספיים של החברה שפורסמו .

"השינוי בשווי הנכס"- הסכום שבו עולה יתרת המחיר המקורי של הנכס על שווי הנכס. במקרה בו שווי הנכס גבוה מיתרת המחיר המקורי שלו, השינוי ייחשב לעניין זה כ(0 -אפס).

"סך השינוי בשווי נכסי החברה"- הסכום המצטבר של כל השינויים בשווי הנכסים, כאמור לעיל.