החלטת מיסוי 63/08

שינוי מבנה ארגוני של אגודה שיתופית חקלאית (בהסכם)

העובדות:

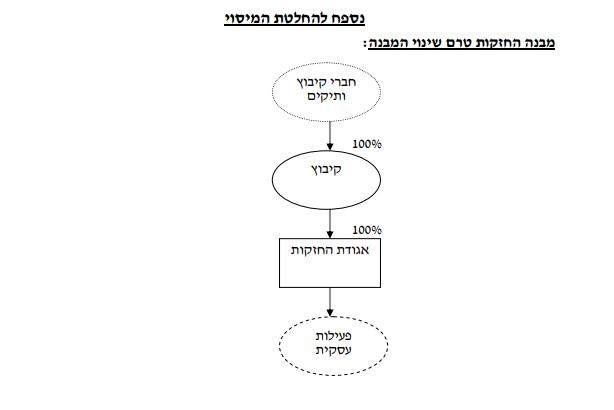

1. מדובר בקיבוץ אשר פעילותו העסקית מתבצעת באמצעות אגודת החזקות (להלן: "אגודת החזקות") שבשליטתו המלאה של הקיבוץ.

2. מצבו הדמוגראפי של הקיבוץ וריבוי החברים המבוגרים בו העלה את הצורך בעידוד כניסת חברים צעירים לקיבוץ.

3. כניסת חברים חדשים תעניק להם בעלות יחסית בנכסי הקיבוץ. בכדי למנוע פגיעה בזכויותיהם הקנייניות של החברים הוותיקים, הוחלט על ביצוע שינוי מבנה.

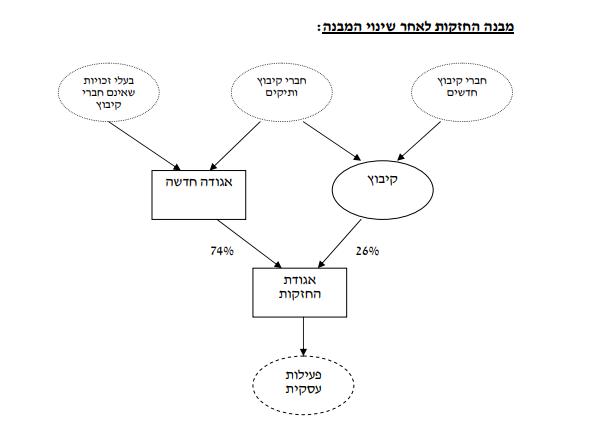

4. במסגרת שינוי המבנה תוקם אגודה שיתופית חדשה (להלן: "האגודה החדשה"), שחבריה יהיו כל חברי הקיבוץ הוותיקים ושיעור החזקותיהם יקבע על פי וותק החבר בקיבוץ.

5. הקיבוץ יעביר לאגודה החדשה 74% מהזכויות שבאגודת ההחזקות.

פרטי הבקשה:

1. לאשר כי, העברת 74% מהזכויות באגודת ההחזקות של הקיבוץ לאגודה החדשה תהא פטורה ממס.

2. לאשר חלוקת רווחים כדלקמן:

2.1. 26% מהרווחים יועברו ישירות מאגודת ההחזקות לקיבוץ על פי סעיף 62 לפקודת מס הכנסה (להלן: "הפקודה").

2.2. 74% מהרווחים יועברו מאגודת ההחזקות לאגודה החדשה באופן הבא:

2.2.1. חלקם של בעלי הזכויות באגודת החברים שהינם גם חברי קיבוץ יועבר לקיבוץ על פי סעיף 62 לפקודה והמס יחושב לפי סעיפים 54-58א לפקודה.

2.2.2. חלקם של בעלי זכויות שאינם חברי קיבוץ יועבר אליהם, ימוסה על פי הפקודה וינוכה ממנו מס במקור כחוק.

החלטת המיסוי ותנאיה:

1. במסגרת חוק ההסדרים במשק המדינה (תיקוני חקיקה), התשמ"ט-1989 (להלן: "החוק"), נקבעו הסדרי סיוע לחקלאים. מכוח חוק זה תוקנו תקנות הסדרים במשק המדינה (תיקוני חקיקה) (הקלות במס בקשר להסדרי סיוע לחקלאים), התשנ"א-1990 (להלן: "התקנות").

תקנה 4 לתקנות מאפשרת, בתנאים מסוימים, במסגרת ארגון מחדש של ענפי אגודה שיתופית, לבצע מכירה, העברה או פעולה ללא תמורה וזאת בפטור מס. בהתאם לאמור אושר כי שינוי המבנה המתואר אינו מהווה אירוע מס.

2. חלוקת הרווחים תבוצע בהתאם לסעיף 2 לעיל.

3. אישור זה מותנה בקבלת אישור רשם האגודות השיתופיות לשינוי תקנון הקיבוץ שיאפשר ביצוע שיוך הפעילות העסקית במתווה האמור לעיל.

4. מטרת שינוי המבנה, מעבר לאמור, אינה הימנעות ממס או הפחתת חבות המס.

5. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים.