הקדמה

אדם המעוניין לרכוש את מלוא הזכויות בחברה תושבת ישראל (להלן – "הרוכש" או "החברה הרוכשת") (חוזר זה מתייחס ברובו לגוף הרוכש כחברה. כבר עתה יצוין, כי הגוף הרוכש יכול להיות גם יחיד), מאדם המחזיק בה (להלן – "בעל המניות המוכר" או "בעלי המניות המוכרים"), יכול לעשות זאת על דרך של רכישת מניות החברה (share purchase) (לרבות בדרך של הקצאה), או לחילופין, בדרך של מיזוג בין חברות (merger). חוק החברות תשנ"ט-1999 (להלן – "חוק החברות") מסדיר כללים שונים למתווה של רכישת מניות ולמתווה של מיזוג.

כך למשל, ברכישת מלא המניות של חברה ציבורית במתווה של רכישה, קיימות מספר מגבלות לעסקה. חוק החברות קובע, בין כלל המגבלות לעסקה, כי אדם לא ירכוש מניות של חברה ציבורית, כך שלאחר הרכישה יוותרו בידיו למעלה מ-90% בה, אלא על דרך של הצעת רכש מלאה (חוק החברות קובע, כי אם בעל שליטה רוצה להשתלט על חברה, עליו לרכוש את החברה בכללותה מיתר בעלי המניות ובכך להפוך אותה לפרטית. לשם כך, עליו לפנות בהצעת רכש מלאה בהתאם לסעיף 336 לחוק החברות ולהיענות בשיעור של 95% ממניות החברה). ביצוע הצעת רכש מלאה מעלה מספר קשיים ובשל כך קיים סיכוי לכישלון הצעת הרכש וכפועל יוצא לרכישת מלא המניות.

הפתרון לבעייתיות אשר נוצרה הינו רכישת מניות באמצעות עסקה הנקראת מיזוג משולש הפכי (כפי שיוסבר בהרחבה בהמשך). לעומת הצעת הרכש כאמור, ביצוע העסקה במתווה של מיזוג בהתאם להוראות חוק החברות, מקל על הצדדים להוציא את העסקה לפועל [בהקשר זה יצוין כי במסגרת ה"פ 786/07 מלם מערכות בע"מ נגד נפתלי שני (דברי כבוד השופטת אגמון-גונן), נאמר, כי בביצוע מיזוג משולש הפכי, בנסיבות עובדות פסק הדין, אין סתירה להוראות חוק החברות (בהקשר זה יודגש, כי אין התייחסות בפסק הדין לניתוח מיסוי כלשהו, כלפי גורם כלשהו, בעסקה הנדונה)]. יוער, כי גם כאשר מדובר בחברה פרטית יתכן ורכישת המניות תעשה באמצעות מיזוג משולש הפכי.

מיזוג על פי הוראות חוק החברות:

מיזוג על פי הוראות חוק החברות הינו העברה של כלל הנכסים והחיובים, לרבות חיובים מותנים, עתידיים, ידועים ובלתי ידועים, של חברת יעד (ראה סעיף 1 לחוק החברות – "חברה, אחת או יותר, האמורה להתמזג עם חברה קולטת באופן שיביא לחיסולה של החברה") לחברה קולטת (ראה סעיף 1 לחוק החברות – "חברה שכל נכסיה והתחייבויותיה של חברת היעד עוברים אליה במיזוג"), אשר כתוצאה ממנה מתחסלת חברת היעד, בהתאם לסעיף 323 לחוק.

בהתאם להוראות חוק החברות, מיזוג יכול להתבצע בדרך של הסכם (ראה הוראות הפרק הראשון לחלק השמיני בחוק החברות) או על פי צו מבית המשפט (ראה הוראות סימן ד' בפרק השלישי לחלק התשיעי בחוק החברות). להבדיל מהצעת רכש מלאה, מיזוג בדרך של הסכם, דורש רוב רגיל (מעל 50% (מהמשתתפים באספת בעלי המניות, ומיזוג על פי צו מבית המשפט, דורש רוב של 75% מהמשתתפים באספת בעלי המניות.

על פי הוראות חוק החברות, בהליך של מיזוג, אין מגבלה לגבי התמורה בין הצדדים למיזוג. הסכם המיזוג יכול לקבוע כי בעלי מניות חברת היעד יקבלו מזומן או מניות בחברה הקולטת.

מיזוג משולש רגיל או הפכי על פי הוראות חוק החברות:

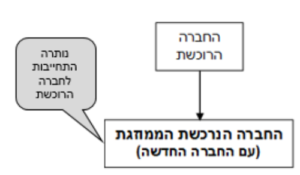

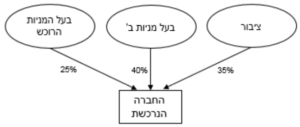

כפי שנאמר לעיל, ביצוע רכישה של מניות באמצעות עסקת מיזוג הינה דרך נוספת לביצוע עסקת רכישה רגילה. בביצוע רכישה באמצעות מיזוג משולש ("רגיל" או "הפכי"), החברה הרוכשת אינה מהווה צד פורמאלי למיזוג, אלא מבצעת אותו באמצעות חברה בת בבעלותה המלאה, המוקמת, ברוב המקרים, במיוחד לצורך כך (להלן – "החברה החדשה"), המתמזגת עם החברה הנרכשת (להלן – "החברה הנרכשת").

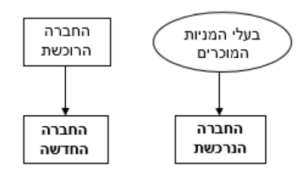

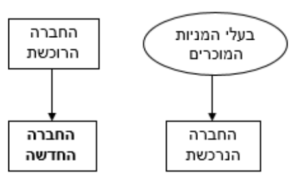

במיזוג משולש רגיל (triangular merger), החברה הרוכשת (החברה אשר רוצה להשתלט על החברה הנרכשת) מקימה חברת בת חדשה בשיעור של 100% ומיד לאחר מכן, מתבצע מיזוג בין החברה החדשה לבין החברה הנרכשת, כך שבסופו של המיזוג, החברה הנרכשת נעלמת והחברה החדשה הממוזגת (המוחזקת 100% על ידי החברה הרוכשת) נותרת בידי החברה הרוכשת – ראה תרשים בנספח א'.

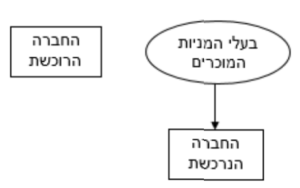

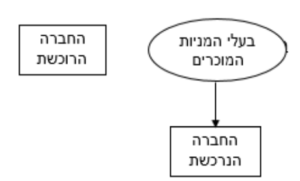

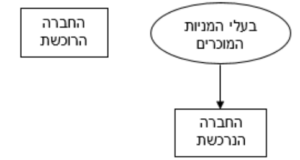

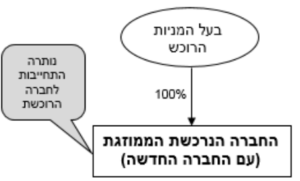

להבדיל ממיזוג משולש רגיל, כפי שתואר לעיל, במיזוג משולש הפכי (triangular merger reverse), נוצר מצב לפיו החברה החדשה, אשר הוקמה על ידי החברה הרוכשת בשיעור של 100% לצורך המיזוג, היא זו שתתמזג עם ולתוך החברה הנרכשת ומיד לאחר מכן תחוסל – ראה תרשים בנספח ב'.

כפי שפורט לעיל, ההבדל בין שני סוגי המיזוגים כאמור, נעוץ בשאלה: מהו גורלה של החברה הנרכשת כישות משפטית נפרדת ועצמאית. במיזוג משולש רגיל, החברה הנרכשת מתמזגת עם ולתוך החברה החדשה (חברת הבת של הרוכשת), דהיינו, החברה החדשה שורדת והחברה הנרכשת מתחסלת. במיזוג משולש הפכי, החברה החדשה מתמזגת עם ולתוך החברה הנרכשת, דהיינו, החברה הנרכשת היא החברה הקולטת (השורדת) והחברה החדשה מתחסלת.

יוער, כי בשני המיזוגים כאמור בעלי מניות המוכרים, עשויים לקבל מזומן ובכך לא יהיו מעורבים עוד בגוף הממוזג או עשויים לקבל מניות בחברה הרוכשת אגב המיזוג.

מיזוג על פי הוראות פקודת מס הכנסה:

פקודת מס הכנסה התשכ"א-1961(להלן – "הפקודה") מאפשרת, במסגרת חלק ה2 ,בהתקיימות תנאים מסוימים, לבצע עסקאות מיזוג ללא חיוב במיסים (יובהר, כי בכל מקום בו לא מתחייבת מכירה במס על שבח מחמת האמור בסעיף 103ב(א) לפקודה, תתחייב המכירה במס רכישה בשיעור של 0.5% משוויה) על פי אחת משתי החלופות להלן (ראה הגדרת מיזוג בסעיף 103 לפקודת מס הכנסה):

א. העברת כל הנכסים וההתחייבויות של חברה או של מספר חברות לחברה אחרת וחיסול החברה המעבירה ללא פירוק, בהתאם לצו מיזוג או בהתאם לפרק הראשון בחלק השמיני בחוק החברות (להלן – "המיזוג הסטטוטורי");

ב. מיזוג בדרך של החלפת מניות – העברה של 80% לפחות מן הזכויות בחברה או בכל אחת מהחברות לחברה אחרת בתמורה למניות שיוקצו בחברה האחרת והכל כפי שנקבע בהוראות סעיפים 103 ו-103כ לפקודה (להלן – "מיזוג בדרך של החלפת מניות").

התנאים להקלה במס במיזוג, על פי הוראות הפקודה, נקבעו בסעיפים 103כ ו-103ג ושם, בין יתר התנאים למיזוג נדרש, כי "החברות מבקשות להתמזג לתכלית עסקית וכלכלית כאשר המטרה העיקרית של המיזוג הינה לאפשר ניהול ותפעול מאוחד של פעילותן".

בהתאם לכך, ככלל, מיזוג משולש רגיל אינו מיזוג העומד בהוראות ובתנאים של חלק ה2 לפקודה.

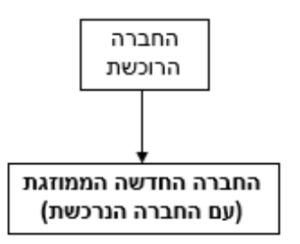

לגבי המיזוג המשולש הרגיל, אי העמידה בהוראות חלק ה2 לפקודה, נעוצה בכך, שבין היתר, החברה הנרכשת מעבירה את כל פעילותה לחברה חדשה – קולטת ללא פעילות, בתמורה למזומן ו/או מניות לבעלי המניות המוכרים והיא מתחסלת מיד לאחר מכן. הפעולה זהה לרכישת פעילות בידי החברה החדשה ופרוק לאחר מכן של החברה הנרכשת, ואין המדובר במיזוג כלשהו לצרכי מס.

מטרת חוזר זה, הינה לקבוע את סיווג העסקה במיזוג משולש הפכי לצורכי מס בידי כל הצדדים לעסקה (הרוכש, החברה החדשה, החברה הנרכשת ובעלי המניות המוכרים), לרבות עמידה בהוראות חלק ה2 לפקודה מבחינת:

סיווג עסקת מיזוג משולש הפכי לצורכי מס

יש לסווג את עסקת המיזוג המשולש ההפכי (ראה תרשים בנספח ב') בהתאם למהותה הכלכלית. על פי רוב, יש לראות זאת כעסקת רכישה רגילה בה הרוכש רוכש את מלוא הזכויות בחברה הנרכשת (באמצעות הליך המיזוג עליו לא יחולו הוראות חלק ה2 לפקודה).

לגבי בעלי המניות המוכרים אשר מכרו את מניותיהם בתמורה למזומן ו/או מניות החברה הרוכשת, קיים אירוע מס במישור ההוני/ פירותי, בהתאם למעמדם של המוכרים.

לגבי הרוכש, ככל שהכספים לרכישת החברה הנרכשת שולמו על ידו, יהא זכאי למחיר מקורי בגובה התמורה ששולמה (להלן – "המחיר המקורי" ו-"התמורה", בהתאמה) (כהגדרתם בסעיף 88 לפקודה).

לגבי החברה החדשה, אשר מתחסלת במסגרת המיזוג המשולש ההפכי, היות ומדובר בחברה ריקה (ללא נכסים והתחייבויות), לא אמור להיווצר בידה רווח כלשהו.

לגבי החברה הנרכשת, אין השלכות מיסויות בעקבות העסקה המפורטת במסגרת המיזוג המשולש ההפכי, מאחר ולא העבירה נכסים במסגרתו. ראה דוגמאות לרישום החשבונאי בספרי החברה החדשה והחברה הנרכשת בנספח ה1'.

תחולת הוראות חלק ה2 לפקודה

ייתכן, כי במקרים מסוימים, עסקת המיזוג המשולש ההפכי, תעמוד בהוראות חלק ה2 לפקודה, ולפיכך, בעלי המניות המוכרים לא יחויבו במס במועד שינוי המבנה.

כך למשל, במידה ובעלי המניות המוכרים יקבלו תמורה ב"מניות של החברה הרוכשת", ולאחר המיזוג תחזיק החברה הרוכשת לפחות ב-80% מהזכויות בחברה הנרכשת ויתר התנאים הקבועים בסעיפים 103 ,103ג ו-103כ לפקודה יתקיימו, ייתכן כי מדובר במיזוג בדרך של החלפת מניות.

נוסף על כן, ככל שהרוכש הינו חברה ציבורית ובעלי המניות המוכרים קיבלו מניות בחברה הרוכשת (או מניות ומזומן), ומתקיימים יתר התנאים האמורים בסעיף 104ח לפקודה, ייתכן כי מדובר בהחלפת מניות על פי הוראות סעיף 104ח לפקודה.

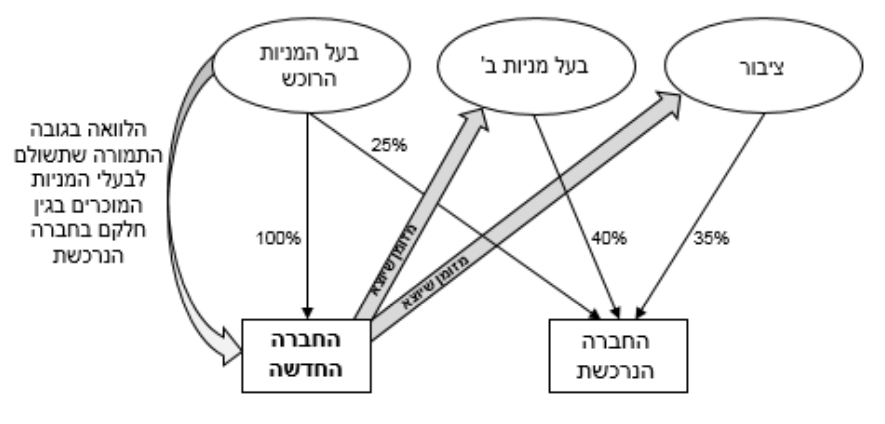

מיזוג משולש הפכי והלוואה

מתווה העסקה

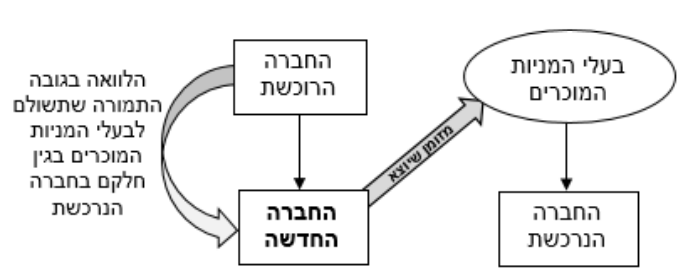

לעסקה זו קיימים שני שלבים: שלב ראשון, (שלב מקדים לעסקת המיזוג המשולש ההפכי) – הרוכש מקים חברה חדשה ומעניק לה הלוואה/שטר הון בגובה התמורה (במלואה או בחלקה) אשר תשולם לבעלי המניות המוכרים. שלב שני, מיד בסמוך, יבוצע מיזוג לפיו, החברה החדשה תמוזג עם ולתוך החברה הנרכשת. במהלך המיזוג תשלם החברה החדשה את התמורה לבעלי המניות המוכרים וההלוואה/שטר ההון יעברו לחברה הנרכשת. בסופו של ההליך, החברה הנרכשת הממוזגת עם החברה החדשה, תוחזק בשיעור של 100% על ידי הרוכש ותצטרך להשיב לו את ההלוואה אשר הוענקה לה (בסכום אחד או בתשלומים). למעשה בדרך זו, החברה הנרכשת היא זו שמממנת את רכישתה באמצעות הלוואה/שטר הון אותו קיבלה מהרוכש – ראה תרשים בנספח ג' (ביצוע של מיזוג משולש הפכי כמתואר לעיל, יכול לשמש גם לביצוע רכישה עצמית של מניות, כאשר בעל המניות הרוכש מחזיק במניות החברה הנרכשת בשיעור כלשהו טרם הרכישה – ראה תרשים בנספח ד').

במקרה זה, בו הרוכש מעניק לחברה החדשה הלוואה או שטר הון, במסגרת המיזוג המשולש ההפכי, נוצר לרוכש "מסלול" המאפשר משיכת כספים מהחברה הנרכשת (לאחר עסקת המיזוג) אשר יוצג כהחזר הלוואה או שטר הון.

יש לשים לב, כי יתכן ובמקום ההלוואה/שטר ההון מהחברה הרוכשת כאמור, תילקח הלוואה מצד ג' (כגון – בנק) על ידי החברה החדשה ובמסגרת המיזוג, ההלוואה תעבור לחברה הנרכשת בדומה למצב אילו הייתה נלקחת מהרוכש. בסיטואציה זו, כאשר ההלוואה נלקחה מצד ג' ולא מהרוכש יש בכך כדי להשפיע על אופן הסיווג לצורכי מס (ראה פסקת "מועד החיוב במס בידי הרוכש" להלן).

סיווג העסקה

לגבי החברה הנרכשת, יש לסווג את ההלוואה אשר הועברה אליה, במסגרת המיזוג המשולש ההפכי, כחלוקת דיבידנד או כהפחתת הון, לפי העניין (לעניין הסיווג כדיבידנד או כהפחתת הון ראה הוראות חוזר 2018/1 ,(לאור העובדה כי מדובר בפעולה של הקטנת הון כבר במועד נטילת ההלוואה (מועד המיזוג המשולש ההפכי), מאחר ומצד אחד הועברה אליה התחייבות אך מנגד לא הועבר אליה נכס כלשהו. ראה דוגמאות לרישום החשבונאי בספרי החברה החדשה והחברה הנרכשת בנספח ה2 'ו-ה3 'לחוזר זה. יודגש, כי במקרים אלו, אין שוני מבחינת היבטי המס במישור החברה החדשה או בעלי המניות המוכרים מהניתוח המפורט בסעיף 2 לעיל.

מועד החיוב במס

בהתאם לקביעה לעיל, לפיה יש לסווג את ההלוואה כחלוקת דיבידנד, מועד החיוב במס יהא תוך הבחנה בין שני מצבים כדלקמן:

א. במקרה בו מדובר בהלוואה/ שטר הון אשר ניתן על ידי הרוכש, מועד החיוב במס יהיה בכל תשלום של קרן ההלוואה/ שטר ההון, וזאת בדומה למצב בו הוכרז ונרשם "דיבידנד לשלם" (הסיווג כדיבידנד או כהפחתת הון ייעשה בכל תשלום ותשלום בהתאם להוראות חוזר 1/2018).

ב. במקרה בו מדובר בהלוואה מצד ג' (למשל בנק), מועד החיוב במס יהיה כבר במועד המיזוג והעברת ההתחייבות לחברה הנרכשת, ולא במועד תשלום קרן הלוואה, כפי שפורט לעיל, וזאת בדומה למצב אילו הייתה החברה הנרכשת מחלקת דיבידנד או מפחיתה את הונה או רוכשת את מניותיה, באמצעות מימון זר.

יוער, כי במקרה בו הסכום אשר חולק עולה על ההון העצמי של החברה הנרכשת (הון מניות, קרנות ועודפים), יש לראות בסכום זה כחלוקת רווח שטרם חויב במס שאינו נכנס בגדרי סעיף 126(ב) לפקודה ומשום כך נכלל בגדר החיוב במס לפי סעיף 126(א) לפקודה (בדומה ל-"רווחי שערוך").

חוק עידוד השקעות הון

במידה ולחברה הנרכשת קיימים רווחים שמקורם בהכנסות פטורות ממס על פי הוראות החוק לעידוד השקעות הון, התשי"ט-1959(להלן – "חוק עידוד"), יש לשקול את הפעלת הוראות סעיפים 51ב, 51(ג) או 51ח כנוסחם הרלבנטי לחוק העידוד.

הוצאות מימון

א. במקרה בו מדובר בהלוואה או שטר הון אשר ניתן על ידי הרוכש, אין להתיר את הוצאות המימון בניכוי לצרכי מס וזאת מאחר ומדובר במקרה הדומה להכרזה ורישום של "דיבידנד לשלם" לבעלי המניות. במקביל אין לדרוש מהרוכש הכנסות מימון בשל כך.

ב. במקרה בו מדובר בהלוואה מצד ג' (למשל בנק), יש לבחון את התרת הוצאות המימון בניכוי לצרכי מס, בדומה למקרה בו נלקחת הלוואה לצורך חלוקת דיבידנד או רכישה עצמית של מניות.

יובהר, כי חוזר זה עוסק בסווג עסקת מיזוג משולש הפכי לצרכי מס במתווים אשר תוארו בו. אין בחוזר זה כדי למצות את כל ההיבטים הקשורים בעסקה כאמור.

נספח א'

המצב לפני:

שלב א: הקמת החברה החדשה "הקולטת"

שלב ב: מיזוג החברה הנרכשת עם ולתוך החברה החדשה הקולטת תמורת מזומן לבעלי המניות המוכרים.

נספח ב'

המצב לפני:

שלב א: הקמת החברה החדשה הנעברת

שלב ב: מיזוג החברה החדשה עם ולתוך החברה הנרכשת תמורת מזומן לבעלי המניות המוכרים

נספח ג'

המצב לפני:

שלב א: הקמת החברה החדשה "הנעברת" ונטילת הלוואה מהחברה הרוכשת לצורך התשלום לבעלי המניות המוכרים

שלב ב: מיזוג החברה החדשה עם ולתוך החברה הנרכשת תמורת מזומן לבעלי המניות המוכרים

נספח ד'

המצב לפני:

שלב א: (בעל המניות הרוכש מקים חברת spc (החברה החדשה) אשר מטרתה לרכוש מבעל מניות ב' והציבור את מניותיהם בחברה הנרכשת ומיד לאחר מכן להתמזג עם ולתוך החברה הנרכשת)

שלב ב: (מיזוג החברה החדשה עם ולתוך החברה הנרכשת תמורת מזומן לבעל מניות ב' ולציבור)

נספח ה1' ("תשלום" במניות החברה הרוכשת בלבד לבעלי המניות המוכרים)

1. ספרי החברה הנרכשת טרם המיזוג עם החברה החדשה (מיליוני ₪):

נכסים:

| מזומן | 30 |

| נכסים מוחשיים | 70 |

סך הכל – 100.

התחייבויות והון:

| התחייבויות | 10 |

| הון מניות | 70 |

| עודפים | 20 |

סך הכל – 100.

החברה הרוכשת מעוניינת לרכוש את החברה הנרכשת בתמורה ל-"תשלום" במניות שלה בלבד לבעלי המניות המוכרים (לפי שווי של 120 מיליון ₪).

2. ספרי החברה החדשה טרם המיזוג:

החברה הרוכשת הקימה את החברה החדשה לשם רכישת החברה הנרכשת והעבירה אליה מניות החברה הרוכשת, אשר נרשמו כנגד הקצאת הון מניות ופרמיה לחברה הרוכשת, לפי שווי של 120 מיליון ₪. המניות כאמור, ישולמו לבעלי מניות החברה הנרכשת במהלך המיזוג משולש הפכי. יצויין, כי גם התמורה היתה במזומן ולא במניות החברה הרוכשת יתכן והיתה נרשמת כנגד הון מניות ופרמיה בדומה לדוגמה זו.

נכסים:

| מזומן | 0 |

| מניות החברה הרוכשת | 120 |

סך הכל – 120.

התחייבויות והון:

| התחייבויות לחברה הרוכשת | 0 |

| הון מניות ופרמיה | 120 |

סך הכל – 120.

3. לאחר ביצוע מיזוג משולש הפכי ו"תשלום" המניות לבעלי המניות החברה הנרכשת, ספרי חברה הנרכשת הממוזגת יראו כך:

בהתאם לכללי החשבונאות לא יתבצע שינוי בעלות נכסי החברה הנרכשת ("שיערוך") אלא הם ישמרו על עלותם כפי שהייתה טרם הרכישה. במקביל לא יהיה שינוי כלשהו בהון העצמי של החברה והוא יוותר כפי שהיה טרם הרכישה.

נכסים:

| מזומן | 30 |

| נכסים מוחשיים | 70 |

סך הכל – 100.

התחייבויות והון:

| התחייבויות | 10 |

| הון מניות | 70 |

| עודפים | 20 |

סך הכל – 100.

נספח ה2' (תשלום מזומן בלבד לבעלי המניות המוכרים)

1. ספרי החברה הנרכשת טרם המיזוג עם החברה החדשה (מיליוני ₪):

נכסים:

| מזומן | 30 |

| נכסים מוחשיים | 70 |

סך הכל – 100.

התחייבויות והון:

| התחייבויות | 10 |

| הון מניות | 70 |

| עודפים | 20 |

סך הכל – 100.

החברה הרוכשת מעוניינת לרכוש את החברה הנרכשת בתמורה לסך של 120 מיליון ₪ במזומן בלבד.

2. ספרי החברה החדשה טרם המיזוג ולאחר קבלת ההלוואה מהחברה הרוכשת:

החברה הרוכשת הקימה את החברה החדשה לשם רכישת החברה הנרכשת והעבירה אליה 120 מיליוני ₪ במזומן (אשר נרשמו כנגד הלוואה). הסכום האמור ישולם לבעלי מניות החברה הנרכשת במהלך המיזוג משולש הפכי.

נכסים:

| מזומן | 120 |

| מניות החברה הרוכשת | 0 |

סך הכל – 120.

התחייבויות והון:

| התחייבויות לחברה הרוכשת | 120 |

| הון מניות ופרמיה | 0 |

סך הכל – 120.

3. לאחר ביצוע מיזוג משולש הפכי ותשלום התמורה לבעלי המניות החברה הנרכשת, ספרי החברה הנרכשת הממוזגת יראו כך:

בדומה לנספח הקודם, אין שינוי בעלות הנכסים בחברה הנרכשת. יחד עם זאת, מאחר ובמהלך המיזוג הועברה לחברה התחייבות לחברה הרוכשת (בסך 120) ללא העברת נכסים מנגד, התחייבות זו תירשם במאזן החברה הנרכשת אל מול הקטנת ההון העצמי של החברה (במקרה זה הופחתו הון מניות ופרמיה בסכום של 70 והיתרה מהעודפים בסכום של 50).

נכסים:

| מזומן | 30 |

| נכסים מוחשיים | 70 |

סך הכל – 100.

התחייבויות והון:

| התחייבויות | 10 |

| התחייבויות | 120 |

| הון מניות ופרמיה | 0 |

| עודפים | 30- |

סך הכל – 100.

נספח ה3' ("תשלום" במניות החברה הרוכשת ובמזומן לבעלי המניות המוכרים)

1. ספרי החברה הנרכשת טרם המיזוג עם החברה החדשה (מיליוני ₪):

נכסים:

| מזומן | 30 |

| נכסים מוחשיים | 70 |

סך הכל – 100.

התחייבויות והון:

| התחייבויות | 10 |

| הון מניות | 70 |

| עודפים | 20 |

סך הכל – 100.

החברה הרוכשת מעוניינת לרכוש את החברה הנרכשת בתמורה לסך של 120 מיליון ₪ (20 מיליון ₪ במזומן ו-100 מיליון ₪ במניות החברה הרוכשת).

2. ספרי החברה החדשה טרם המיזוג ולאחר קבלת ההלוואה מהחברה הרוכשת:

א. החברה הרוכשת הקימה את החברה החדשה לשם רכישת החברה הנרכשת והעבירה אליה 20 מיליוני ₪ במזומן ו- 100 מיליון ₪ במניות החברה הרוכשת. הסכומים האמורים ישולמו לבעלי מניות החברה הנרכשת במהלך המיזוג משולש הפכי.

ב. 20 מיליון ₪ נרשמו כנגד הלוואה מהחברה הרוכשת ו-100 מיליון ₪ נרשמו כנגד הקצאת הון מניות ופרמיה לחברה הרוכשת.

נכסים:

| מזומן | 20 |

| מניות החברה הרוכשת | 100 |

סך הכל – 120.

התחייבויות והון:

| התחייבויות לחברה הרוכשת | 20 |

| הון מניות ופרמיה | 100 |

סך הכל – 120.

3. לאחר ביצוע מיזוג משולש הפכי ותשלום התמורה לבעלי המניות החברה הנרכשת, ספרי החברה הנרכשת הממוזגת יראו כך:

בדומה לנספח ה1 ,אין שינוי בעלות הנכסים בחברה הנרכשת. יחד עם זאת, מאחר ובמהלך המיזוג הועברה לחברה התחייבות לחברה הרוכשת (בסך 20 (ללא העברת נכסים מנגד, התחייבות זו תרשם במאזן החברה הנרכשת אל מול הקטנת ההון העצמי של החברה (במקרה זה הופחתו העודפים בסכום של 20).

נכסים:

| מזומן | 30 |

| נכסים מוחשיים | 70 |

סך הכל – 100.

התחייבויות והון:

| התחייבויות | 10 |

| התחייבויות | 20 |

| הון מניות ופרמיה | 70 |

| עודפים | 0 |

סך הכל – 100.