רקע כללי

1.1 במהלך שנות ה-60 ובמטרה להבטיח את זכויותיהם של העובדים, כמו גם לאפשר למעביד התרת הוצאות בגין התחייבויותיו לשלם פיצויי פיטורין – הוקמו הקופות לפיצויים. קופות הפיצויים נחלקו לקופות אישיות שבהן הופקדו הפיצויים הצפויים לאותו עובד ולקופות מרכזיות לפיצויים שבהן הופקדו הפיצויים הצפויים לכלל העובדים.

1.2 לקופת הפיצויים הופקדו הסכומים שהמעביד חייב לעובד (אם יהיה זכאי) כפיצויי פיטורין באופן שוטף מידי שנה, ובד בבד דרש המעביד את ההוצאה באופן שוטף בהתאם לסכומי ההפקדה לקופת הפיצויים, ובמגבלות כפי שפורטו בכללים שקבע המנהל. בדרך זו נמנע המעביד מהוצאה חד פעמית ובלתי צפויה, אם וכאשר התרחשו הפיטורין בפועל, וכן הובטחו זכויותיו של העובד מאחר והכספים נותרו זמינים בקופת הפיצויים ואף ניתנה להם הגנה מפני נושים.

1.3 על הקופות לפיצויים חלו תקנות מס הכנסה (כללים לאישור וניהול קופות גמל), התשכ"ד-1964( להלן – "הכללים"), אשר קבעו את אופן ודרך ניהול הקופה, כמו גם את הסכומים שניתן להפקיד בה. כמו כן, ניתן לקופה פטור על פי סעיף 9(2 )לפקודת מס הכנסה (נוסח חדש), התשכ"א-1961( להלן – "הפקודה"), מכוח היותה קופת גמל. יודגש כי משיכת כספים מקופת הגמל על ידי המעסיק חויבה במס מכוח סעיף 3(ד) לפקודה, וכן נקבע כי שיעור ניכוי המס במקור בעת משיכה כאמור – יעמוד על 40%.

1.4 המשמעות המעשית של הקופות המרכזיות הינה בעצם היות "המעסיק" הבעלים והמוטב בכספים ולפיכך, השליטה באירוע של פרישה וחובת תשלום פיצויים לעובד נשארת בידו. לאור האמור, העדיפו המעסיקים לפתוח קופות מרכזיות לפיצויים על פני קופות אישיות. מעבר לכך, יצוין כי מאחר והקופה המרכזית לפיצויים אינה בבעלות העובדים ואין חובה להפקיד בהתאם לשכר העובדים שאצל המעסיק, הסדירו הכללים את שיעורי ההפקדה ואת דרכי החיוב במס בשל הפקדה עודפת שמעבר לנדרש בקופה המרכזית לפיצויים. בהוראות תקנה 19(ב()1 )לכללים ניתן להפקיד עד 1/12 (1 מתוך 12) מהשכר השנתי (8.33% )בכלל הקופות (הן האישיות והן המרכזיות), ואולם, המחוקק נתן את דעתו לאפשרות כי ייווצר חוסר בקופות לאור שינויים ברמת השכר וכדומה, ולפיכך קבע המחוקק בתקנה 19(ב)(2)לכללים – תקרה מוגדלת ב-10% מעבר להתחייבויות על פי חוק פיצויי פיטורין.

1.5 בשנת 2005 נחקק חוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה-2005 (להלן – "חוק הפיקוח על קופות גמל"), ובמסגרתו הועברה האחריות לניהולן ותפעולן של קופות הגמל לרשות שוק ההון ביטוח וחיסכון במשרד האוצר (להלן –"רשות שוק ההון"). יחד עם האמור, דיני המס נותרו כפי שהיו וחלו גם על הקופות המרכזיות לפיצויים. הכוונה שהייתה אגב שינויי החקיקה, כי בעקבות השינויים האמורים המשק יעבור לקופות האישיות, לא התממשה. משכך, רשות שוק ההון הובילה לשינויי חקיקה בשנת 2008 הידוע כתיקון 3 לחוק הפיקוח על קופות גמל, ובו נחסמו אפיקי ההפקדה בקופות הוניות לרבות אפשרות להפקדה נוספת לקופות המרכזיות לפיצויים. במסגרת סעיף 13 לחוק האמור (כנוסחו לאחר תיקון 3) ,נקבע כדלקמן: "אישור כקופת גמל מרכזית לפיצויים לא יינתן אלא לגבי קרן שפעלה כדין כקופת גמל מרכזית לפיצויים בשנת המס 2007 ואילך, ועל כספים שהופקדו בקרן כאמור בשל שנות המס שקדמו לשנת המס 2011 ,והתקיימו בהם התנאים המפורטים להלן, בלבד:

(א) הפקדת הכספים היא של עמית-מעביד שהיה עמית בקופת גמל כאמור בחודש דצמבר 2007.

(ב) הפקדת הכספים היא בשל עובדו של עמית-מעביד כאמור בפסקת משנה (א), שהופקדו בשלו כספים לקופת הגמל עבור חודש דצמבר 2007;".משמעות האמור, היא קביעת הוראות מעבר הקובעות כי בשל עובדים אשר תחילת העסקתם הייתה קודם לתום שנת המס 2007 ( להלן – "עובדי 2007 )"והופקדו בעבורם כספים לקופה עד לתאריך 31.12.2007 ( להלן – "היום הקובע"), ניתן להמשיך ולהפקיד כספים בשל זכויותיהם לפיצויים עד לתאריך 31.12.2010. משמע, כי החל מיום 1.1.2011 לא ניתן יותר להפקיד לקופה מרכזית לפיצויים ולכל עובד חייבת להיות קופה אישית לפיצויים שעל שמו.

1.6 מטרת חוזר זה הינה להסדיר ולקבוע כללי מיסוי לעניין כספים הצבורים בקופות המרכזיות.

קופה מרכזית לפיצויים – הוראות רלוונטיות למעבידים

2.1. שמירת זכויות עובדים

כאמור הכספים נועדו להבטיח את זכויות העובדים אשר תקופת עבודתם אצל המעסיק החלה לפני היום הקובע, ולפיכך יש לבחון נכון לתום שנת המס 2016 את זכויות העובדים האמורים בשני מישורים:

2.1.1 האם קיימת תביעה משפטית בנוגע לכספי פיצויים של מי מהעובדים אשר נכללו ברשימת העובדים של המעסיק ביום הקובע או קודם לכן. לעניין זה יש לקבל את הצהרת היועץ המשפטי של המעסיק. היה וישנה תביעה מסוג זה שטרם נסתיימה, יש לייעד סכום בקופה המרכזית לפיצויים למטרה זו )להלן – "סכום במחלוקת").

2.1.2 לבחון את חבות הפיצויים )למעט הסכום במחלוקת( לכלל עובדי המעסיק ובעבור בעלי שליטה עד לתקרה שבסעיף 32(9) ,אשר היו עובדיו ביום הקובע (להלן בסעיף זה – "החבות לעובדי 2007" ),ולבחון את היתרות העומדות לזכות אותם עובדים בקופות אישיות על שמם של אותם עובדים בלבד (להלן בסעיף זה –"הזכויות הצבורות לעובדי 2007) ."עלתה החבות לעובדי 2007 על הזכויות הצבורות לעובדי 2007 ,יש לייעד סכום בקופה המרכזית לפיצויים למטרה זו (להלן – "סכום לעובדי 2007".)

2.2. שימוש בכספים שהופקדו בקופה מרכזית

2.2.1 שימוש בסכום העודף בקופה מרכזית הייתה היתרה בקופה המרכזית גבוהה מ-110% מהסכום במחלוקת בתוספת הסכום לעובדי 2007 ,יראו בסכום ההפרש כעודף (להלן – "העודף בקופה מרכזית") ויחולו לגביו הוראות אלה:

2.2.1.1 סכום העודף בקופה המרכזית, עד לגובה ההפקדות שוטפות במרכיב הפיצויים בקופות גמל של כל עובדי המעסיק ללא תלות במועד תחילת העסקתם, יועבר מהקופה המרכזית למעסיק, וזאת כתחליף מימון ההפקדות כאמור (ההעברה מהקופה המרכזית למעסיק תוכל להתבצע רק לאחר שבוצעו הפקדות השוטפות). במצב זה, מצד אחד, ההעברה מהקופה המרכזית למעסיק תהווה הכנסה בידי המעסיק בהתאם להוראות סעיף 3(ד) לפקודת מס הכנסה(ראה סעיף 3 לחוזר זה), ומצד שני, ההפקדות השוטפות במרכיב הפיצויים תותרנה בניכוי בהתאם להוראות סעיף 17(5) לפקודת מס הכנסה.

2.2.1.2 במידה ולא ינוצל העודף בקופה המרכזית לטובת ההפקדות השוטפות כאמור בסעיף 2.2.1.1 לעיל, לא תותר הוצאה לתשלום מרכיב פיצויים לפי הוראות סעיף 17(5) לפקודה עבור כלל עובדי המעסיק, וזאת עד לגובה העודף שלא נוצל כאמור.

2.2.1.3 מהלך כאמור (בדיקת קיום עודף בקופה מרכזית ושימוש בו כאמור בסעיף 2.2.1.1) יעשה אחת לשנה עד לתאריך 31 במרץ של השנה העוקבת, על ידי מתן הוראה ישירה לקופה מרכזית לפיצויים, ולאחר שנתקבל בקופה המרכזית אישור רואה חשבון של המעסיק או אישור עורך דין (להלן – "עו"ד") כי הופקדו לחשבונותיהם של כלל העובדים הפקדות שוטפות ויוצג תחשיב העודף בקופה המרכזית. יודגש, כי חוזר זה משמש בידי הקופה המרכזית כאישור המנהל להחזר הסכומים האמורים למעסיק כנגד הפקדות שוטפות שבוצעו לחשבונותיהם של כלל העובדים, ואין צורך באישור נוסף מרשות המסים.

2.2.2. שימושים בסכום הצבור בקופה מרכזית למעט הסכום שבמחלוקת – על פי בחירתו של המעסיק ובכפוף להסדרת השימוש על ידי רשות שוק ההון.

3. הוראות המס החלות על מעסיק במשיכת כספים מקופת גמל מרכזית לפיצויים במשיכת הכספים מקופת גמל מרכזית לפיצויים, יראו את הסכום שנפדה כהכנסה חייבת לפי סעיף 3(ד) לפקודה ובהתאם לחוזר 92/36 .קיזוז הפסדים עסקיים כנגד הכנסה כאמור יעשה בהתקיים התנאים המצטברים הבאים:

3.1 הסכום שנמשך אינו עולה על סכום העודף בקופה המרכזית, כאמור בסעיף 2.2.1 לחוזר זה.

3.2 אין הכנסה אחרת ממנה ניתן לקזז את ההפסד.

3.3 המשיכה היא בהתאם לתקנות קופות גמל חוזרי רשות שוק ההון ותקנון הקופה.

4. הסדרת הבעלות בקופות המרכזיות לפיצויים הוראות החוזר

הסדרת הבעלות בקופות המרכזיות לפיצויים הוראות החוזר, לשימוש בסכומים שהופקדו בעבר בקופה המרכזית, יחולו רק כאשר הבעלים בקופה המרכזית לפיצויים והמעסיק של העובדים שלקופתם מופקדים הסכומים, זהים לחלוטין. בכל מקרה אחר שבו הבעלות על הקופה המרכזית היא של ישות אחת והזהות הרשומה כמעסיק הינה של ישות אחרת, לא ניתן לפעול על פי האמור לעיל. הייתה העברת הפעילות אגב מיזוג או העברת נכסים או על פי הוראות הפרק ה-2 לפקודה, יחולו הוראות אלה:

4.1. בהעברת עובדים אגב מיזוג:

בכפוף להחלטת מיסוי שניתנה על ידי רשות המסים, בה אושר מיזוג על פי הוראות סעיף 103ב לפקודה, ובמסגרת החלטת המיסוי ניתנה התייחסות לסוגיית העברת העובדים בהתאם לסעיף 103טז לפקודה, יראו בקופה המרכזית לפיצויים כחלק מנכסי החברה המעבירה. לפיכך, החלטת המיסוי האמורה תהווה אישור אוטומטי של העברת הבעלות בקופה המרכזית לפיצויים כחלק מהעברת הנכסים בפטור בתהליך המיזוג, מהחברה המעבירה לחברה הקולטת כהגדרתן בסעיף. יודגש, כי חוזר זה, יחד עם אישור רשות המסים למיזוג, ישמש בידי הקופה כאישור המנהל להעברת הבעלות בקופה המרכזית לפיצויים שהייתה בבעלות החברה המעבירה לחברה הקולטת ואין צורך באישור נוסף. במקרה בו לא ניתן למיזוג אישור בהחלטת מיסוי, תפנה החברה הקולטת למחלקת קופות גמל בחטיבה המקצועית יחד עם אישור רואה החשבון על ביצוע מיזוג, להסדרת העברת הבעלות בקופה המרכזית בתוך שישה חדשים ממועד פרסום חוזר זה.

4.2. בהעברת העובדים במהלך מכירת הפעילות:

לאחר שהוסדרה העברת חבות הפיצויים בהתאם לחוזר מס הכנסה 2011/6 ,תוך העברת סכומים מהקופה המרכזית לקופות האישית של עובדי 2007 המועברים, יראו את הסכומים שנותרו בקופה מרכזית לפיצויים לאחר ביצוע העברה כאמור, כהכנסה של הבעלים על הקופה האמורה (קרי, הבעלים שמכרו את הפעילות), יראו את הסכום שנפדה כהכנסה חייבת לפי סעיף 3(ד) לפקודה ובהתאם להוראות סעיף 3 לחוזר זה.

קופה מרכזית לפיצויים–

הוראות רלוונטיות לחברות המנהלות בעלי קופות מרכזיות שאינם מעסיקים עובדים, יראו את היתרה בקופה כהכנסה בידי בעל הקופה בשנת המס 2018 ,וזאת על אף שלא נמשכו הכספים בקופה המרכזית על ידי המעסיק.

החל מיום 1.1.2019 ,על ריבית ורווחים אחרים הנצברים במסלול ההשקעה האמור, יחולו שיעורי המס והוראות ניכוי המס במקור, החלים על הכנסות כאמור אילו הופקו או נצמחו במישרין בידי הבעלים של הקופה המרכזית. העברת כספים מהקופה המרכזית למעביד או לחליף של המעביד במקרה של פטירה,

פשיטת רגל או פירוק, תיעשה רק אם כל תביעות העובדים לפי חוק פיצויי פיטורים סולקו וניתנה על כך החלטה שיפוטית ובהתאם לתקנון הקופה.

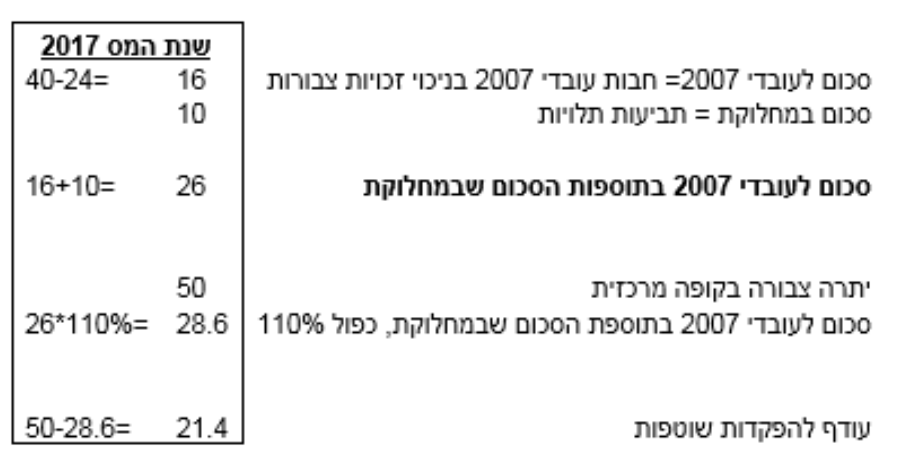

נספח לחוזר מס הכנסה מספר 4/2017 – דוגמא מספרית לעניין שימוש בסכום העודף בקופה מרכזית

חברה המעסיקה 150 עובדים, ש-100 מתוכם עבדו בחברה ביום 31.12.2007 ,ומחזיקה בקופה מרכזית לפיצויים ובה יתרה בסך 50 מיליון ₪ ליום 31.12.2016 .כנגד החברה מתנהלת תביעה של 5 עובדים בכירים, אשר פוטרו בנסיבות חמורות ותובעים את החברה בגין אי תשלום פיצויים בסך של 10 מיליון ₪ (להלן – "הסכום במחלוקת").על פי מאזנה של החברה ליום 2016.12.31 ,חוב הפיצויים עבור עובדי 2007( לא כולל הסכום במחלוקת) הינו 40 מיליון ₪, כאשר 24 מיליון ₪ מתוכם מכוסה באמצעות קופות אישיות של העובדים.

בשנת המס 2017 ,החברה הפקידה (בעבור כל עובדיה) בקופת גמל למרכיב הפיצויים סך של 15 מיליון ₪. כיצד על החברה לנהוג בהתאם להוראות חוזר זה?

פתרון:

- סכום העודף בקופה המרכזית, עד לגובה ההפקדות שוטפות על סך 15 מיליון ₪, יועבר מהקופה המרכזית למעסיק. ההעברה מהקופה המרכזית למעסיק על סך 15 מיליון ₪ תהווה הכנסה בידי המעסיק בהתאם להוראות סעיף 3(ד) לפקודת מס הכנסה.

- ההפקדות השוטפות במרכיב הפיצויים על סך 15 מיליון ₪ תותרנה בניכוי בהתאם להוראות סעיף 17(5 )לפקודת מס הכנסה.

- במידה ולא ינוצל העודף בקופה המרכזית לטובת ההפקדות השוטפות כאמור בסעיף 1.2.2 לחוזר, לא תותר הוצאה לתשלום מרכיב פיצויים לפי הוראות סעיף 17(5 ) לפקודה עבור כלל עובדי המעסיק, בגובה 15 מיליון ₪.