החלטת מיסוי 4821/24

מיזוג שתי חברות בדרך של החלפת מניות בהתאם לסעיף 103כ לפקודה עם שלד בורסאי

1. העובדות:

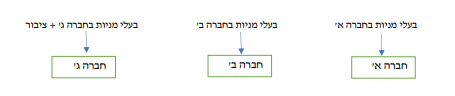

1.1. חברה א' הינה חברה פרטית, תושבת ישראל, בעלת פעילות עסקית ממשית ומתמשכת המניבה הכנסות החייבות במס בהתאם להוראות סעיף 2(1) לפקודה (להלן: "חברה א'" או "החברה הנעברת 1").

1.2. המניות בחברה הנעברת 1 מוחזקות בידי מספר בעלי מניות, הכוללים חברות ויחידים תושבי ישראל (להלן:" בעלי המניות בחברה הנעברת 1").

1.3. חברה ב' הינה חברה פרטית, תושבת ישראל, שגם לה פעילות עסקית ממשית ומתמשכת המניבה הכנסות החייבות במס בהתאם להוראות סעיף 2(1) לפקודה (להלן: "חברה ב'" או "החברה הנעברת 2").

1.4. המניות בחברה הנעברת 2 מוחזקות בידי מספר בעלי מניות, הכוללים חברות ויחידים תושבי ישראל (להלן:" בעלי המניות בחברה הנעברת 2").

1.5. פעילותה העסקית של החברה הנעברת 2 סינרגטית וחופפת לפעילותה העסקית של החברה הנעברת 1.

1.6. חברה ג' הינה חברה ציבורית תושבת ישראל אשר מניותיה רשומות למסחר בבורסה לניירות ערך בתל אביב (להלן: "חברה ג'" או "החברה הקולטת"). לחברה הקולטת אין כיום פעילותעסקית, נכסים או התחייבויות, והיא נחשבת כ"שלד בורסאי".

1.7. לחברה הקולטת הפסדים לצורכי מס הניתנים לקיזוז לפי סעיפים 28 ו- 92 לפקודה (להלן: "ההפסדים").

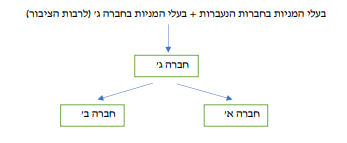

1.8. בכוונת החברה הנעברת 1 והחברה הנעברת 2 (להלן: "החברות הנעברות") ובעלי המניות של כל אחת מהן והחברה הקולטת ובעלי מניותיה, לבצע מיזוג בדרך של החלפת מניות בהתאם להוראות סעיף 103כ לפקודה, כך שכלל הזכויות בחברה הנעברת 1 וכלל הזכויות בחברה הנעברת 2, תועברנה לידי החברה הקולטת, וזאת בתמורה להקצאת מניות בלבד בחברה הקולטת (להלן: " המניות המוקצות"), כך שלאחר המיזוג, תחזיק החברה הקולטת במלוא הון המניות (100%) של החברה הנעברת 1 ו- 2 (להלן: "המיזוג").

1.9. המיזוג נועד לתכלית עסקית וכלכלית, ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה והוא יאפשר ניהול ותפעול מאוחד של החברות הנעברות וכן את הנפקתן של חברות אלה בבורסה לניירות ערך בתל אביב באמצעות מיזוגן עם החברה הקולטת.

1.10. החברה הקולטת והחברות הנעברות הצהירו, כי הן עומדות ביחסי הגודל הקבועים בסעיף 103ג(6) לפקודה, וזאת על פי הערכת שווי מומחה, כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה – 1995.

2. פרטי הבקשה:

2.1. לאשר, כי המיזוג, כהגדרתו לעיל, עומד בתנאים המפורטים בסעיפים 103כ ו- 103ג לפקודה, לפיהם, העברת מניות החברות הנעברות על ידי בעלי המניות בחברות אלה, בתמורה להקצאת מניות בחברה הקולטת, לא תהא חייבת במס, במועד העברת המניות, בהתאם להוראות סעיף 103כ לפקודה.

2.2. לקבוע את מועד המיזוג.

3. הסדר המס ותנאיו:

3.1. בכפוף לנכונות העובדות וההצהרות שנמסרו, ניתן אישור למיזוג לפי סעיפים 103כ, 103ג(3) ו- 103ט(ד) לפקודה.

3.2. נקבע, כי מועד המיזוג, כהגדרתו בסעיף 103 לפקודה, יהא מועד העברת מניות החברות הנעברות לחברה הקולטת בפועל ולא יאוחר מ- 90 ימים ממועד החתימה על החלטת המיסוי.

3.3. נקבע, כי הפסדים שהיו לחברה הקולטת טרם ביצוע המיזוג, מכל סוג שהוא, יימחקו, ולא יהיו ניתנים לקיזוז לצרכי מס ו/או להעברה בדרך כלשהי.

3.4. נקבע, כי המחיר המקורי ויום הרכישה של מניות כל אחת מהחברות הנעברות בידי החברה הקולטת לאחר המיזוג יהיה בהתאם להוראות סעיף 103ה לפקודה, ויראו לעניין סעיף זה את מניות החברות הנעברות כנכסים המועברים.

3.5. נקבע, כי על מניות החברה הקולטת שיוקצו לבעלי המניות בחברה הנעברת 1 ולבעלי המניות בחברה הנעברת 2, יחולו הוראות סעיף 103ו לפקודה, לעניין המחיר המקורי ולעניין יום הרכישה.

3.6. נקבע, כי הוראות סעיף 103ג(8)(א) לפקודה, יחולו על כל מי שהיה בעל זכויות בחברות הנעברות ובעלי שליטה בחברה הקולטת ערב המיזוג, והוראות סעיף 103ג(8)(ב) לפקודה יחולו רק על מי מקרב בעלי הזכויות בחברה הקולטת אשר לא היה בעל שליטה, כהגדרתו בסעיף 103 בחברה הקולטת ערב המיזוג.

3.7. נקבע, כי על הזכויות של כל אחת מהחברות הנעברות שבידי החברה הקולטת יחולו הוראות סעיף 103כ(ב) לפקודה, דהיינו, במהלך התקופה הנדרשת כהגדרתה בסעיף 103 לפקודה, לא יפחת סך הזכויות של החברה הקולטת בכל אחת מהחברות הנעברות מ- 51%.

3.8. הובהר, כי בנוסף לאמור בסעיף 3.7 לעיל, הוראות סעיף 103כ(ב1) לפקודה יחולו על רווח או הפסד שנוצר עקב מכירת מניות כל אחת מהחברות הנעברות שבידי החברה הקולטת, ולא יותר קיזוז הפסד או רווח בחברה הקולטת שנצמח או נוצר לאחר מועד המיזוג וזאת בשנת המס שבה חל מועד המיזוג ובמשך שנתיים לאחריה.

3.9. במסגרת האישור, נקבעו הוראות שונות, כגון: קביעת המחיר המקורי ויום הרכישה של המניות המוקצות בחברה הקולטת, מתן ביאור בדוחות הכספיים, אי התרת הוצאות בגין שינוי המבנה וכן מגבלות ותנאים נוספים.

נספח א' – מבנה ההחזקות

מבנה האחזקות לפי שינוי המבנה: מבנה האחזקות לאחר שינוי המבנה: