החלטת מיסוי 2292/24 - הבהרה

מכירת נכס המוחזק ע"י חברה שמניותיה הועברו בהתאם להוראות סעיף 104ב(ו) לפקודה בין חברות אחיות

1. העובדות:

1.1. החברות א' ו- ב' הינן חברות פרטיות תושבות ישראל. לשתי החברות פעילות עסקית, כלכלית ממשית ומתמשכת שההכנסות ממנה מתחייבות במס בהתאם להוראות סעיף 2(1) לפקודת מס הכנסה (נוסח חדש), התשכ"א 1961- (להלן: "פקודה").

1.2. מלוא הון המניות (100%) של כל אחת מהחברות א' ו- ב' מוחזק ע"י חברה פרטית אשר גם היא תושבת ישראל (להלן: "בעלת המניות").

1.3. עובר לשינוי המבנה אשר יתואר להלן, מחזיקה חברה א' בחברה ג'. בידי חברה ג' נכס אחד בלבד אשר מתופעל ומנוהל ע"י חברה ג' כך שההכנסות השוטפות ממנו מתחייבות במס בהתאם להוראות סעיף 2(1) לפקודה.

1.4. לבעלת המניות ולחברות א' ו-ב' ניתנה החלטת מיסוי בהסכם אשר במסגרתה העבירה חברה א' (להלן: "החברה המעבירה") את מניות חברה ג' (להלן: "הנכס המועבר") לחברה ב' (להלן: "החברה האחות") והכל בהתאם להוראות סעיף 104ב(ו) לפקודה ובהתאם לתקנות מס הכנסה (תנאים להעברת נכס בפטור ממס בין ברות אחיות), התשנ"ד1994- (להלן: "תקנות 104ב(ו)"). העברת מניות חברה ג' תקרא לעיל ולהלן "שינוי המבנה".

1.5. במהלך התקופה הנדרשת (כהגדרתה בסעיף 103 לפקודה) של שינוי המבנה ביקשה חברה ג' למכור את הנכס שבבעלותה (להלן: "עסקת המכירה"), אגב תשלום מס רווח הון ודיווח על העסקה לפקיד השומה בהתאם להוראות סעיף 91(ד) לפקודה.

1.6. חברה ג' מעוניינת להשתמש בכספי התמורה, לאחר תשלום המס, לביצוע השקעות נוספות ודומות ולצורך קידום פעילות החברה וזאת תוך פרק זמן קצר לאחר עסקת המכירה.

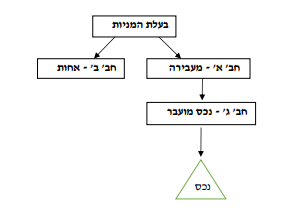

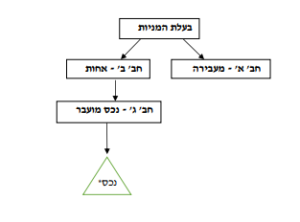

1.7. תרשים המתאר את מבנה ההחזקות טרם שינוי המבנה ולאחר שינוי המבנה מצורף כנספח א'.

1.8. נכון למועד הפנייה קיימו בעלת המניות, החברה המעבירה והחברה האחות את כל הוראות החלטת המיסוי וכן את הוראות חלק ה2 הרלוונטיות ותקנות 104ב(ו).

2. פרטי הבקשה:

2.1. להבהיר, כי לא יראו במכירת הנכס שבידי חברה ג' ושימוש בתמורה לצורך רכישת נכסים כאמור בסעיף 1.6 לעיל, משום הפרה של הוראות סעיף 104ב(ו) לפקודה ותקנות 104ב(ו).

3. ההבהרה:

3.1. בכפוף לנכונות העובדות וההצהרות שנמסרו לרבות האמור בסעיף 1.6 לעיל בדבר השימוש בכספי התמורה לצורך רכישת נכסים חדשים, הובהר כי עסקת המכירה וייעוד כספי התמורה כאמור בסעיף 1.6 לעיל אינם מהווים הפרה של הוראות החלטת המיסוי בהסכם.

3.2. הובהר כי החלטת המיסוי בהסכם תחול במלואה, בכלל זה הובהר כי יהיה צורך לקיים את הוראות תקנה 1(5) לתקנות 104ב(ו) לפיה במהלך התקופה הנדרשת לא היו החברה המעבירה ו/או החברה האחות איגוד מקרקעין כמשמעותו בחוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג – 1963.

3.3. הודגש, כי ההבהרה לא עוסקת בהיבטי המס העולים מעסקת המכירה, נושא אשר יכול וייבדק ע"י פקיד השומה.

נספח א' – מבנה ההחזקות

מבנה האחזקות לפי שינוי המבנה: מבנה האחזקות לאחר שינוי המבנה: