החלטת מיסוי 08/08

העברת חברה לפי הוראות סעיף 104ב לקודה לחברה קולטת, העברת שלוש חברות נוספות לחברה הקולטת מחברה אחות לפי הוראות סעיף 104ב(ו) לפקודה, ומיד לאחר מכן מיזוג ארבעת החברות לפי הוראות סעיף 103 לפקודה (בהסכם)

1. העובדות:

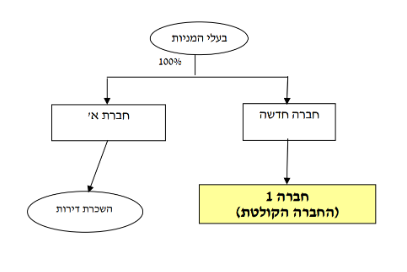

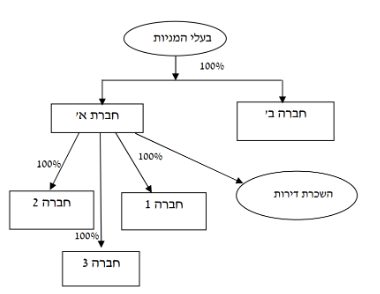

1.1. חברה א' הינה חברה פרטית תושבת ישראל, העוסקת בהשכרת דירות למגורים. בבעלות חברה א' מלוא הון המניות של חברה 1, חברה 2 וחברה 3.

1.2. חברה ב', הינה חברה פרטית תושבת ישראל, המוחזקת בבעלות מלאה בידי בעלי המניות של חברה א' (להלן: "בעלי המניות") ובחלקים זהים לשיעורי החזקתם בחברה א'. בבעלות כל אחת מהחברות 1, 2, 3 ו-ב' בית מלון. חברה 1 מפעילה את בית המלון שברשותה, וכן מפעילה את בתי המלון שבבעלות החברות 2, 3 ו-ב'.

1.3. חברות 1, 2, 3 ו-ב' אינן נחשבות לאיגודי מקרקעין, כמשמעות מונח זה בחוק מיסוי מקרקעין (שבח ורכישה), תשכ"ג-1963.

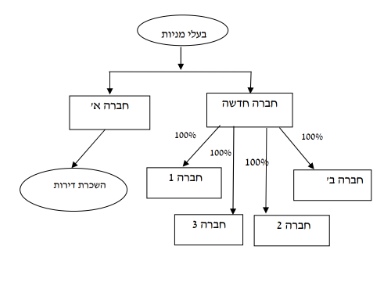

1.4. בכוונת בעלי המניות למזג את פעילות בתי המלון בחברה אחת, ולהפריד פעילות זו מפעילות השכרת הדירות. לצורך כך, הקימו בעלי המניות חברה חדשה (להלן: "החברה החדשה").

1.5. בשלב ראשון, העבירו בעלי המניות את מניות חברה ב' לחברה החדשה לפי הוראות סעיף 104ב לפקודה.

1.6. בשלב שני, העבירה חברה א' את מניות חברה 1, 2 ו-3 לחברה החדשה לפי הוראות סעיף 104ב(ו) והתקנות מכוחו.

1.7. בשלב שלישי, העבירו החברות 2, 3 ו-ב' (להלן: "החברות המעבירות") את כל נכסיהן והתחייבויותיהן לחברה 1 (להלן "החברה הקולטת"), בהתאם להוראות הפרק הראשון בחלק השמיני בחוק החברות ובכפוף להוראות סעיף 103ג לפקודה (להלן: "המיזוג").

1.8. המיזוג נועד לתכלית עסקית וכלכלית ומטרותיו הינן, בין היתר, ייעול העסקים וחסכון בעלויות תוך צמצום כפילויות, שכן החברה הקולטת והחברות המעבירות עוסקות באותו תחום פעילות.

2. פרטי הבקשה:

2.1. לאשר, כי העברת מניות חברה ב' לחברה החדשה, עומדת בתנאי סעיף 104ב לפקודה.

2.2. לאשר, כי העברת מניות חברות 1, 2 ו-3 עומדת בתנאי הוראות סעיף 104ב(ו) לפקודה ותקנות מ"ה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "תקנות חברות אחיות").

2.3. לאשר, כי העברת כל הנכסים וההתחייבויות של החברות המעבירות לתוך החברה הקולטת וחיסולן של החברות המעבירות, בהתאם להוראות הפרק הראשון בחלק השמיני לחוק החברות, עומדים בתנאים הקבועים בסעיף 103ג לפקודה.

2.4. החברות המעבירות והחברה הקולטת הצהירו, כי הן עומדות ביחסי הגודל של אחד לתשע הנדרשים על פי תקנות מס הכנסה (הקלה ביחסי גודל בסוגי מיזוגים מסוימים), התשס"ג-2003.

2.5. חברה א' והחברה החדשה ביקשו שלא יראו במיזוג הפרה של העברת המניות לפי סעיף 104 לפקודה.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע העברת המניות לפי סעיפים 104ב ו-104ב(ו) לפקודה, והכל בכפוף לעמידה בתנאי חלק ה2 לפקודה, התנאים הקבועים בתקנות חברות אחיות והתנאים הנוספים שנקבעו בהחלטת המיסוי.

3.2. ניתן אישור למיזוג לפי סעיף 103ט(ד) לפקודה ובהתאם לתקנות מס הכנסה (הקלה ביחסי גודל בסוגי מיזוגים מסוימים), התשס"ג-2003, בכפוף לתנאים הקבועים בסעיף 103ג לפקודה ובהחלטת המיסוי. כמו כן, אושר כי המיזוג אינו מהווה הפרה של הוראות סעיף 104 לפקודה והוראות תקנות חברות אחיות.

3.3. נקבע, כי לא תועבר כל תמורה, לרבות בדרך חו"ז, מהחברה החדשה לחברה א', במישרין ו/או בעקיפין, לרבות באמצעות צד קרוב לחברות אלו, למעט תשלום שהיה נעשה במהלך העסקים הרגיל של החברות, כפי שהיה נקבע בין צדדים שאינם קשורים זה לזה.

3.4. נקבעו הוראות הנוגעות לתשלום מס הרכישה החל בהעברת המקרקעין, ע"י החברה הקולטת.

3.5. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, קביעת הרר"ל בכל אחת מהחברות בהתאם לתקנות חברות אחיות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה הקבוצה ערב שינוי המבנה מבנה הקבוצה לאחר שלב א' ושלב ב'

מבנה הקבוצה לאחר שינוי המבנה