החלטת מיסוי 06/07

העברת נכס לפי הוראות סעיף 104ב(ו) לפקודה

1. העובדות:

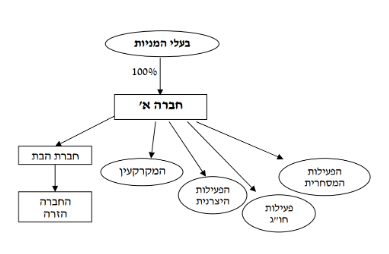

1.1. חברה א' עוסקת בפעילות יצרנית בתחום הרכב (להלן: "הפעילות היצרנית"). לחברה א' פעילות מסחרית של שיווק ומכירה של מוצרים נלווים בתחום הרכב (להלן: "הפעילות המסחרית"), וכן פעילות איתור, רכישה, שינוע ומכירה של חומרי גלם מיובאים (להלן: "פעילות חומרי הגלם"). חברה א' הינה בעלת "מפעל מוטב" כמשמעותו בחוק לעידוד השקעות הון, תשי"ט-1959 (להלן: "חוק העידוד"), וזאת החל משנת המס 2005.

1.2. בבעלות חברה א' מלוא הון המניות של חברת בת (להלן: "חברת הבת"). חברת הבת משמשת חברת החזקות והיא מחזיקה ב-0.6% מהונה המונפק והנפרע של חברה זרה (להלן: "החברה הזרה"). בנוסף, בבעלות חברה א' מקרקעין המשמשים לאחסון ושיווק מוצריה (להלן: "המקרקעין"). החברה פועלת מזה תקופה לפינוי המקרקעין והשבחתם לצורכי מימוש.

1.3. חברה א' מעוניינת להנפיק לראשונה את מניותיה בבורסה לניירות ערך בתל אביב, וזאת לאחר שבעבר נעשו מספר נסיונות להנפיק את פעילותה של חברה א', נסיונות שנכשלו על רקע של תמחור חסר לנכסים ופעילויות של חברה א' שאינם בליבת עסקיה.

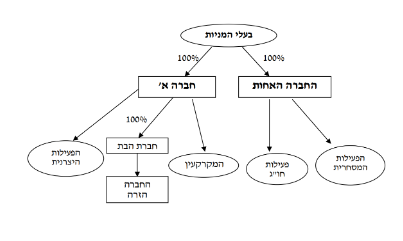

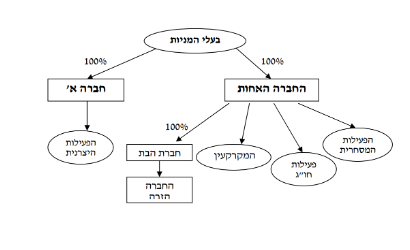

1.4. חברה ב' הינה חברה חדשה שהוקמה לצורך ביצוע שינוי המבנה והינה בבעלות אותם בעלי מניות של חברה א', כך שחלקו של כל בעל מניות בחברה ב' זהה לחלקו בחברה א' (להלן: "החברה האחות").

2. פרטי הבקשה:

2.1. חברה א' מבקשת להעביר לחברה האחות, ללא תמורה, את מלוא המניות בחברת הבת ואת המקרקעין (להלן: "הנכסים המועברים"), והכל בהתאם להוראות סעיף 104ב(ו) לפקודה ותקנות מ"ה (תנאים להעברת נכס בפטור ממס בין חברות אחיות), התשנ"ד-1994 (להלן: "התקנות"). עובר לשינוי המבנה, תעביר החברה לחברה האחות את הפעילות המסחרית ואת פעילות חומרי הגלם (להלן: "הפעילויות המועברות"), וזאת במסגרת עסקה חייבת במס בהתאם להוראות הפקודה.

2.2. מטרת שינוי המבנה הינה הפרדת הנכסים והפעילויות שאינם בליבת עסקיה של חברה א', כך שתונפק הפעילות היצרנית בלבד, ללא פעילויות נוספות וללא נכסים שאינם משמשים לפעילות זו.

3. החלטת המיסוי ותנאיה:

3.1. ניתן אישור לביצוע שינוי המבנה לפי סעיף 104ב(ו) לפקודה, והכל בכפוף לעמידה בכל תנאי החלק ה-2 לפקודה, התנאים הקבועים בתקנות והתנאים הנוספים המופיעים בהחלטת המיסוי.

3.2. נקבע, כי לא תועבר כל תמורה בשל הנכסים המועברים, מהחברה האחות לחברה א', ולא תירשם בחברה האחות יתרת זכות לחברה א' בעקבות ההעברה כאמור.

3.3. כמו כן נקבע, כי המחיר המקורי ויום הרכישה של מניות החברה האחות יקבע בהתאם להוראות תקנה 2 לתקנות, אולם לעניין חישוב רווח ההון הריאלי עד ליום הקובע יהיה יום הרכישה כפי שהיה בידי בעלי המניות בחברה א' ערב שינוי המבנה.

3.4. נקבע, כי על חברה א' להגיש הצהרה למנהל מיסוי מקרקעין על העברת המקרקעין, ועל החברה האחות לשלם מס רכישה בשיעור של 0.5% משווי המקרקעין, בתנאים שיקבעו על ידי מנהל מיסוי מקרקעין, בתוך 50 יום מיום מתן החלטת מיסוי.

3.5. עוד נקבע, כי לעניין תקנה 1(9) לתקנות, ייחוס הרווחים הראויים לחלוקה כמשמעותם בסעיף 94ב לפקודה לחברה האחות, יהא בהתאם לשווי היחסי של הנכסים המועברים כהגדרתו בתקנה 2(א)(1) לתקנות (להלן: "הרר"ל המועברים"). על חלק הרר"ל המועברים, שמקורם ברווחי המפעל המוטב, יחולו הוראות 51ב(א) לחוק העידוד.

3.6. במסגרת החלטת המיסוי נקבעו הוראות שונות, כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות לפני שינוי המבנה ולפני העברת הפעילויות מבנה ההחזקות לפני שינוי המבנה ולאחר העברת הפעילויות