1. רקע

1.1 עקרון המיסוי הדו שלבי במיסוי חברות ועקרון השקילות המיסויית שלפיה יצומצם ההבדל בין שיעורי המס החלים על הכנסה המופקת בידי יחיד לבין אותה הכנסה המופקת על ידו באמצעות חברה הינם מעקרונות היסוד בשיטת מיסוי התאגידים בישראל. השיקולים לפעילות באמצעות חברה רבים ומגוונים וביניהם שיקולים עסקיים, כלכליים ומשפטיים. עם זאת, אחד היתרונות המהותיים לפעילות באמצעות חברה, מבחינת דיני המס, הינו השליטה על עיתוי החיוב במס בגין השלב השני בהכנסה, הוא השלב בו מחולקת ההכנסה לבעלי המניות כדיבידנד או כשכר/דמי ניהול. שליטה זו מאפשרת במקרים מסויימים לבעלי מניות להביא לדחייה משמעותית במועד תשלומו של המס.

1.2 השינויים בתקרת הביטוח לאומי במהלך השנים וכן עליה בנטל המס על בעלי הכנסות גבוהות יצרו תמריץ ליחידים בעלי הכנסות גבוהות לפעול באמצעות חברות על מנת להקטין את נטל המס ("חברות ארנק"), כך קטנו תקבולי המסים מאותם יחידים שכן החברות שהוקמו מאפשרות לבעליהן לשמר בתוכן סכומים שאינם דרושים ליחידים לצריכה שוטפת.

1.3 לאור זאת, מונה צוות על ידי שר האוצר בראשות מנהל רשות המסים שדן בתופעת "חברות הארנק" ובדרכים להתמודד עם תופעה זו. בעקבות המלצות הצוות ובמטרה לתת כלים להתמודד עם תכנוני מס לא לגיטימיים המהווים ניצול לרעה של שיטת המיסוי הדו שלבי החלה על חברות, חוקק תיקון מספר 235 לפקודת מס הכנסה (נוסח חדש) התשכ"א-1961 במסגרת חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום המדיניות הכלכלית לשנות התקציב 2017 ו- 2018), התשע"ז-12016 ,להלן: "חוק ההסדרים" ו/או "התיקון" ו/או "תיקון 235 "ו/או "הפקודה" בהתאמה). התיקון נכנס לתוקף ביום ג' בטבת תשע"ז (1 בינואר 2017) (להלן: "יום התחילה"). בין היתר, מטפל תיקון החקיקה כאמור באותם יחידים שהם למעשה נותני שירותי ניהול או נושאי משרה או עובדים אשר מתאגדים בחברה במטרה להפחית את נטל המס, והמקיימים בפן המהותי יחסים הדומים במהותם ליחסי עבודה, יחסים בין היחיד כנותן השירותים לבין מקבל השירות, או משמשים נושאי משרה בתאגיד אשר נבחרו לתפקיד בשל כישוריהם האישיים ונושאים באחריות אישית.

1.4 במסגרת תיקון 235 חוקק סעיף62א לפקודה הקובע את אופן המיסוי של בעל מניות מהותי בחברת מעטים, אשר הינו נושא משרה או מנהל או שכיר במהותו, הנותן שירותים לחבר בני אדם אחר או לאדם אחר, לפי העניין, באמצעות חברת המעטים בה הוא בעל מניות מהותי. על פי הסעיף נקבע, כי הכנסתה החייבת של חברת מעטים כמשמעותה בסעיף 76 הנובעת מפעילותו של היחיד שהוא בעל מניות מהותי בה כהגדרתו בסעיף 88 תיחשב כהכנסתו של היחיד (בעל המניות המהותי ב "חברת הארנק") והוא אשר יהיה חייב במס בשל הכנסה זו, הכל כפי שיפורט להלן.

מטרת חוזר זה הינה לפרט את הדין שנקבע בסעיף 62א לפקודה במסגרת תיקון 235 ,ליתן דגשים באשר להוראות הסעיף ולתחולתו.

יובהר, כי סעיף 62א לפקודה עוסק במקרים בהם ניתנים שירותים על ידי חברות מעטים גם שמדובר בשירות הניתן בפועל על ידי יחיד בעל המניות בהן. כמו כן, במקרים אלו ההתקשרות בהסכם מתן השירותים הינה בין חברת המעטים לבין מקבל השירות ולא בין היחיד, המבצע את השירות בפועל, לבין מקבל השירות וההכנסות המתקבלות בגין השירות הינן הכנסות החברות עצמן. מקום שמדובר בהתקשרות בין היחיד למקבל השירות (כך שלמעשה הכנסות היחידים מוסבות לחברות בבעלותם) ימשיך ויחול הדין כפי שהיה ערב תיקון 235 לפקודה, הן לגבי בעל המניות היחיד בחברה והן לגבי חובת ניכוי המס במקור בידי מקבל השירות לרבות מס מעסיקים (ראה בעניין זה את האמור בפסק הדין בעניין הקרן לפיתוח ת"א). יודגש, כי חוזר זה אינו עוסק במקרים אלו.

2. הוראת סעיף 62א לפקודה

סעיף62א(א) לפקודה קובע כי הכנסה חייבת של חברת מעטים כמשמעותה בסעיף 76 לפקודה, שאינה חברת משלח יד זרה כהגדרתה בסעיף 75ב1 לפקודה, הנובעת מפעילות של יחיד שהוא בעל מניות מהותי בה כהגדרתו בסעיף 88 ,תיחשב כהכנסתו של היחיד, במקרים המפורטים בסעיפים 62א(א)(1) ו- (2 (לפקודה ובהתאם למקור ההכנסה שנקבע בהם לגבי כל מקרה.

בהתאם לסעיף 62א לפקודה, במקרים שנקבעו בו, יש לייחס לצורכי מס לבעל המניות המהותי את ההכנסה החייבת שמקורה בפעילות בעל המניות כאמור, וזאת למרות שההכנסה היא הכנסת החברה. כלומר, מקום שמדובר בחברת מעטים כמשמעותה בסעיף 76 לפקודה ולחברה הכנסה שמקורה בפעילות של בעל המניות המהותי לפי אחד מהמקרים המפורטים בסעיפים 62א(א)(1)-(2) לפקודה, גם כשלחברה מספר בעלי מניות שונים וגם כשלחברה הכנסות ממקורות נוספים, היא לא תתחייב במס בשל ההכנסה שמקורה בפעילות בעל המניות המהותי והוא אשר יהיה הנישום והחייב במס בשל הכנסה זו. יתרת ההכנסה החייבת של החברה תתחייב בידה ולא יחולו לגביה הוראות סעיף 62א לפקודה. ככול שחולק דיבידנד לבעלי המניות מתוך הכנסה החייבת אשר חויבה במס לפי סעיף 62א לפקודה כאמור לעיל (ובניכוי המס החל בגינה ככל ששולם על ידי החברה והיא לא חייבה את בעל המניות המהותי בשל כך), סכום הדיבידנד לא יהיה חייב במס נוסף כ, וזאת בדומה לאמור בסעיף 64א(א)(1) לפקודה בדבר החברה המשפחתית.

יודגש, כי בשונה מהוראות הפקודה המתייחסות לחברות "שקופות" כגון חברה משפחתית וחברת בית, שעל פיהן מחושבת ההכנסה החייבת או ההפסד של החברה מכלל המקורות במישור החברה ולאחר מכן, התוצאה הסופית (ההכנסה החייבת או ההפסד) מיוחסת לבעל המניות, על פי סעיף 62א(א) לפקודה, יש לחשב את ההכנסה החייבת שמקורה בפעילות בעל המניות באופן נפרד משאר הכנסות החברה ולייחס אותה לבעל המניות כאמור לעיל. בהתאם לכך, לא יהיה ניתן לקזז הפסדים שמקורם בהכנסות אחרות של החברה, בין שמדובר בהפסד שוטף ובין מועבר משנים קודמות, מההכנסה אשר תיוחס לבעל המניות.

יצוין, כי הוראות סעיף 62א לפקודה חלות הן על חברה תושבת ישראל והן על חברה תושבת חוץ, ובלבד שאם מדובר בחברה זרה היא אינה חברת משלח יד זרה כהגדרתה בסעיף 75ב1 לפקודה.

סעיף 62א לפקודה חל על הכנסה הנובעת מפעילות בעל המניות המהותי כנושא משרה בחברה אחרת או הכנסה הנובעת משירותי ניהול וכיוצא באלו הכל כמפורט בסעיף 62א(א)(1) לפקודה או הכנסה הנובעת מפעילות מסוג הפעולות הנעשות בידי עובד בעבור מעסיקו כמפורט בסעיפים 62א(א)(2) ו- (3) לפקודה.

להלן פרוט המקרים בהן יחולו הוראות סעיף 62א לפקודה:

הכנסות כנושא משרה ומהענקת שירותי ניהול וכיוצא באלו – סעיף 62א(א)(1) לפקודה

הכנסה חייבת שמקורה בהכנסת חברת מעטים (להלן: "חברת המעטים") הנובעת מפעילותו של יחיד שהינו בעל מניות מהותי בה (להלן: "בעל המניות"), כנושא משרה או בתמורה להענקת שירותי ניהול וכיוצא באלה בחבר בני אדם אחר (להלן: "התאגיד האחר") (לרבות בצד קשור כהגדרתו בסעיף 103 לפקודה, לאותו תאגיד אחר), אשר הוא או חברת המעטים היו נושאי משרה בו, תיוחס לבעל המניות ותסווג בידיו כהכנסה מיגיעה אישית לפי סעיף 2(1), (2), או (10), לפי העניין. יובהר, כי הוראות הסעיף לא יחולו במקרה ובעל המניות כאמור הוא בעל מניות מהותי כהגדרתו בסעיף 88 לפקודה, במישרין או בעקיפין, בתאגיד האחר (לגבי בעל מניות מהותי בתאגיד האחר ראה סעיף 2.4 להלן).

על פי סעיף 62א(ד) לפקודה, "נושא משרה" הוא מי שנחשב כנושא משרה בחברה לפי חוק החברות, התשנ"ט-1999 (לפי סעיף 1 לאותו חוק "נושא משרה" – מנהל כללי, מנהל עסקים ראשי, משנה למנהל כללי, סגן מנהל כללי, כל ממלא תפקיד כאמור בחברה אף אם תוארו שונה, וכן דירקטור, או מנהל הכפוף במישרין למנהל הכללי;)" או נושא משרה בעמותה לפי חוק העמותות, תש"ם-1980) ,לפי סעיף 30)א)(4) לחוק האמור "נושא משרה" – חבר ועד העמותה, המנהל הכללי של העמותה, משנה למנהל הכללי, סגן המנהל הכללי, כל מנהל הכפוף במישרין למנהל הכללי וכל ממלא תפקיד כאמור בעמותה אף אם תוארו שונה"), לפי העניין. לגבי תאגידים נוספים כגון שותפות יחשב כנושא משרה אדם הממלא באותו תאגיד תפקיד מקביל לנושא משרה בחברה או עמותה. כך ראה למשל בשותפות מוגבלת ציבורית נושאי משרה לפי סעיף 65א לפקודת השותפויות וכך למשל בשותפות פעילה יחשב כנושא משרה המנהל הכללי של השותפות. בנוסף, לגבי שותפות מוגבלת שלה שותף כללי שהינו חברה בע"מ, יחשבו כנושאי משרה בשותפות כל אלו הנחשבים נושאי משרה בשותף הכללי. יחד עם זאת, בהתאם להגדרת "נושא משרה" בשותפות שאינה נסחרת בבורסה לא יחשב כנושא משרה בשותפות מי שבנוסף להיותו נושא משרה הוא גם שותף.

יודגש, כי כוונת הסעיף היתה להוציא מהגדרת נושא משרה מי שהינו שותף לכל דבר ועניין בשותפות שאינה נסחרת, וזאת מפני שקיים קושי להבחין בין הכנסותיו כנושא משרה לבין הכנסותיו כשותף בשותפות (יצוין, כי לא כל זכות מינימאלית בשותפות תוציא באופן אוטומטי מהגדרת נושא משרה. למשל יש לבחון מקרים בהם הוענקה זכות בשותפות למי שמילא תפקיד נושא משרה קודם למועד הענקה או מקרים בהם הכנסתו מהשותפות נמוך באופן משמעותי מהכנסתו כנושא משרה).

בהתאם לאמור לעיל, הוראות סעיף 62א לפקודה יחולו על הכנסות חברת המעטים שמקורן בפעילות בעל המניות כאמור לעיל, כנושא משרה בתאגיד אחר או נותן שירותי ניהול באותו תאגיד או במספר תאגידים, בין שהם צד קשור האחד לשני ובין אם לא, בין שהוא נחשב כנושא משרה בתאגיד האחר ובין שחברת המעטים נחשבת ככזו, כשבעל המניות או כשחברת המעטים היו נושא משרה באותו תאגיד. לעניין צד קשור, הוא כהגדרה הרחבה של סעיף 103 ,כשבעל שליטה לפיו הינו לפי סעיף 3(ט) לפקודה, קרי החזקה או זכות לה בשיעור של %5 בזכויות.

ראה לעניין זה דוגמה 1 בנספח לחוזר.

הכנסות שמקורן בפעולות בידי עובד בעבור מעסיקו כמפורט בסעיפים 62א(א)(2) ו- (3) לפקודה

הכנסה חייבת שמקורה בהכנסת חברת המעטים הנובעת מפעילות בעל המניות עבור אדם אחר לו ניתנים השירותים (להלן: "האדם האחר") (לרבות בעבור צד קשור לאותו אדם אחר), והיא מסוג הפעולות הנעשות בידי עובד בעבור מעסיקו, תיוחס לבעל המניות ותסווג בידיו כהכנסה מיגיעה אישית לפי סעיף 2(2) לפקודה. כלומר, מקרים שאילולא מתן השירותים באמצעות החברה, נהוג לראות בהם כשירותים הניתנים במסגרת יחסי עבודה.

לעניין זה, האדם האחר לו ניתנים השירותים יכול ויהיה יחיד בעל עסק עצמאי או חבר בני אדם.

יצוין, כי בדומה לנושא משרה גם במקרה זה הוראות הסעיף לא יחולו מקום שבעל המניות כאמור הינו בעל מניות מהותי, במישרין או בעקיפין, בתאגיד לו ניתנים השירותים (ראה לעניין בעל מניות מהותי את האמור בסעיף 4.2 להלן) או אם השירותים ניתנים לשותפות בה בעל המניות שותף (ראה לעניין זה את האמור בסיפא של סעיף 1.2 לעיל).

חזקה לפי סעיף 62א(א)(3) לפקודה- פעולות היחיד המהוות פעולות הנעשות בידי עובד בעבור מעסיקו

סעיף 62א(א)(3) לפקודה קובע חזקה לעניין סעיף 62א(א)(2) לפקודה (אינה חלה לגבי סעיף 62א(א)(1)), לפיה בהתקיים מספר תנאים יראו את הכנסת חברת המעטים שמקורה בפעולות הנעשות על ידי בעל המניות כהכנסה הנעשית בידי עובד עבור מעסיקו ובהתאם יחולו הוראות המיסוי לפי סעיף 62א לפקודה. יודגש, כי מדובר בחזקה חלוטה שאינה ניתנת לסתירה. מקום שלא התקיימו התנאים להתקיימות החזקה כאמור, אך מדובר בשירותים שניתנים על ידי בעל המניות ונהוג והיא מסוג הפעולות הנעשות במסגרת יחסי עובד מעביד, יחולו הוראות סעיף 62א(א)(2) לפקודה בהתקיים תנאי הסעיף. על מנת שתחול החזקה צריך שיתקיים כל האמור להלן:

2.3.1. מקורן של 70% או יותר מסך כל הכנסתה או הכנסתה החייבת של חברת המעטים בשנת המס, למעט הכנסות מיוחדות (הכנסה לפי סעיף 89 לפקודה, שווי מכירה לפי חוק מיסוי מקרקעין או סכום דיבידנד) או רווחים מיוחדים (רווח שמקורו בתמורות כאמור לעיל), הוא בשירות שניתן על ידי היחיד או קרובו כהגדרתו בסעיף 76 ,לרבות על ידי עובדי החברה, במישרין או בעקיפין, לרבות באמצעות חברת מעטים קשורה, לאדם אחד או לקרובו כהגדרתו בסעיף 88 לפקודה. יצוין, כי לעניין זה לא יראו שירות שניתן על ידי שותף, לאותה שותפות, כשירות שניתן לאדם אחד.

2.3.2. השירות כאמור ניתן במשך 30 חודשים לפחות, מתוך תקופה של ארבע שנים.

על פי האמור לעיל, החזקה מתייחסת להכנסות ממתן שירותים בלבד הניתנים על ידי היחיד (בעל המניות המהותי) ו/או על ידי קרובו (לפי סעיף 76) ו/או על ידי עובדים של החברה, גם אם אינם קרובים לבעל המניות המהותי ו/או ע"י חברת מעטים קשורה, כאשר 70% או יותר מהכנסות החברה מקורן מאדם (או קרובו) לו ניתן השירות. מקום, ש- 70% או יותר מהכנסות החברה שולמו על ידי גורם שאינו מקבל השירות בפועל, אלא הוא רק הגורם דרכו מועברת ההכנסה לנותן השירות, יש לראות בהכנסה, לצורך מבחן ההכנסות כאמור, כאילו התקבלה מהאדם מקבל השירות בפועל.

לדוגמה, סוכן ביטוח בעל סוכנות ביטוח עצמאית, שבבעלותו תיקי לקוחות, אשר מתקשר באופן ישיר עם לקוחות שונים בהסכם למתן שירותי ביטוח אולם, בפועל מקבל את הכנסתו בגין כל לקוח ולקוח מחברות הביטוח בהן מבוטחים לקוחותיו, לא יחולו הוראות סעיף 62א לפקודה, ככל שהחזקה האמורה בסעיף 62א(א)(3) לפקודה אינה מתקיימת באף אחד מלקוחותיו, וזאת מכוון והמבוטחים מקבלי השירות הם לקוחותיו של סוכן הביטוח ולא חברת הביטוח. בדומה, זמר המופיע באירועים ושמחות, אשר מקבל את כל הכנסותיו מאמרגן המנהל את כל ענייניו לרבות גבית הכספים עבורו.

יצוין, כי הקביעה מי הוא הלקוח מקבל השירות מבחינה מהותית תלויה במכלול הנסיבות של כל מקרה ומקרה.

במידה וחברת המעטים מעסיקה ארבעה מועסקים או יותר בפעילות מתן השירותים הנבחנת (לעניין זה אדם וקרובו יחשבו למועסק אחד, עובד המועסק פחות מארבע שעות ביום יחשב לחצי מועסק ועובד שהועסק בחלק מהשנה יחשב על פי החלק היחסי שהיה מועסק במהלך השנה) לא תתקיים החזקה לפי פסקה (3) (אולם עדיין יכול ויוכח כי מדובר בשירותים הניתנים על ידי עובד עבור מעסיקו).

יודגש, כי יש לבדוק בחברת מעטים מלבד עמידתה בתנאי מספר המועסקים, כי מדובר בהעסקה מהותית ולא בדויה/מלאכותית, שכל תכליתה הימנעות ממיסוי על פי סעיף זה.

על פי הוראות הסעיף מקום שמתקיימת החזקה, יראו בפעולות כנעשות בידי עובד עבור מעסיקו מיום תחילת מתן השירות ולא רק לאחר שחלפו 30 חודשים בהתאם לתנאי השני כאמור לעיל. בהתאם, במקרה וההכנסות לא דווחו בתחילה כהכנסות בעל המניות היחיד, אלא כהכנסות חברת הארנק, יש להגיש לפקיד השומה דיווח מתוקן בהתאם.

ראה לעניין הוראות סעיף 62א(א)(2) לפקודה והחזקה לפי סעיף 62א(א)(3) לפקודה דוגמה 2 בנספח לחוזר.

הבהרות לגבי החרגת בעל מניות מהותי כהגדרתו בסעיף 88 לפקודה ושותף בשותפות

סעיפים 62א(א)(1) ו- (2) מחריגים יחיד שהינו בעל מניות מהותי, במישרין או בעקיפין, בתאגיד או האדם האחר, אשר לו ניתנים השירותים כנושא משרה או כעובד עבור מעסיקו. בעניין זה יש לשים לב לאמור להלן:

2.4.1 על מנת שהיחיד יוחרג מהוראות הסעיף בשל היותו בעל מניות מהותי, עליו להיחשב בעל מניות מהותי בתאגיד או האדם האחר לו ניתנים השירותים ואין לראות בדירקטור כבעל מניות מהותי רק בשל היותו דירקטור.

ראה דוגמה בתרשים המצורף בדוגמה 3 בנספח לחוזר.

2.4.2 יש לבחון כל מקרה בו עולה טענה כי בעל המניות המחזיק בזכויות בחברה האחרת בשיעור הנמוך מ 10% הינו בעל מניות מהותי בשל החזקה בשיעור של 10% או יותר יחד עם אחר (כהגדרתו בסעיף 88 לפקודה, למשל בשל הסכמי הצבעה או החזקה של אדם קרוב). יש לוודא שההחזקה המהותית כאמור באמצעי שליטה הינה ממשית ואמתית. כך למשל, מקרה בו מנכ"ל בחברה האחרת בה הוא מחזיק במניות בשיעור של 1% משמש כמנכ"ל בשל מינויה של חברת מעטים בבעלותו המלאה כמנכ"ל , טוען כי הינו בעל מניות מהותי בחברה האחרת בשל הסכמי הצבעה שנחתמו בסמוך לתיקון החוק, עם בעל השליטה בחברה האחרת, ועל כן לטענתו הוא מחזיק ב- 10% לפחות בזכויות בחברה האחרת יחד עם אחר.

2.4.3 בהמשך לאמור בסעיפים 2.1 ו- 2.2 לעיל בדבר נושא משרה בשותפות או מתן שירותים לשותפות בה בעל המניות שותף בה, יש לשים לב למקרים בהם אין תוכן ממשי לשותפות לה ניתנים השירותים וכל מטרתה הינה "עקיפת" הוראות סעיף 62א לפקודה (ראה דוגמה בתרשים המצורף בדוגמה 4 לחוזר).

3. הוראות דיווח, תשלום המס, מקדמות וניכוי מס במקור

לפי סעיף 62א רואים את ההכנסה שחלים לגביה הוראות סעיפים 62א(א)(1) או (2) לפקודה, כהכנסתו של בעל המניות המהותי והוא אשר יהיה חייב בדיווח ובר השומה בגינה. בהתאם יחולו על הכנסת בעל המניות המהותי כל הוראות הפקודה הרלבנטיות. בנוסף, לפי סעיפים 62א(ב) ו- (ג) נקבע כי ההכנסה כאמור תצורף להכנסת בעל המניות המהותי לעניין קביעת המקדמות לפי סעיף 175 לפקודה ואת המס על ההכנסה ניתן יהיה לגבות הן מהחברה והן מבעל המניות המהותי. יחד עם זאת, לעניין ניכוי המס במקור ובדומה למצב בחברה המשפחתית, ניכוי המס במקור על ידי החברה האחרת יעשה בהתאם לשיעור ניכוי המס במקור החל על חברת המעטים ולא על בעל המניות היחיד.

4. הוראות תחולה

אין הוראות תחולה מיוחדות לסעיף 62א ועל כן הוא יחול החל מיום התחילה של החוק (1 לינואר 2017). יחד עם זאת, נקבע כי במניין התקופה האמורה בסעיף 62א(א)(3) לפקודה (30 חודש מתוך ארבע שנים), לעניין פעולות הנעשות בידי עובד בעבור מעסיקו, תימננה גם התקופה שלפני יום תחילת החוק.

5. הפסקת מתן שירותים באמצעות חברת ארנק

יובהר, לעניין מבחן ממוצע ההכנסות בשנים 2017-2019 על פי הוראת השעה בדבר דיבידנד מוטב ובהמשך לחוזר 1/2017 ,כי במקרים בהם הופסקה ההתקשרות בין חברת המעטים לבין מקבל השירות (האדם/התאגיד האחר) והיא חדלה לתת את השירותים שניתנו על ידה למקבל השירות וצדדים קשורים לו, ובמקומה התקשר בעל המניות באופן ישיר עם מקבל השירות כאמור, כך שלאחר מכן הוא מקבל את ההכנסות ממתן השירות באופן ישיר ולא באמצעות חברת המעטים, הכנסות אלו יילקחו בחשבון לעניין חישוב ממוצע ההכנסות כאמור לעיל (ראה תמצית החלטת מיסוי מס' 6213/17).

6. נספח – דוגמאות

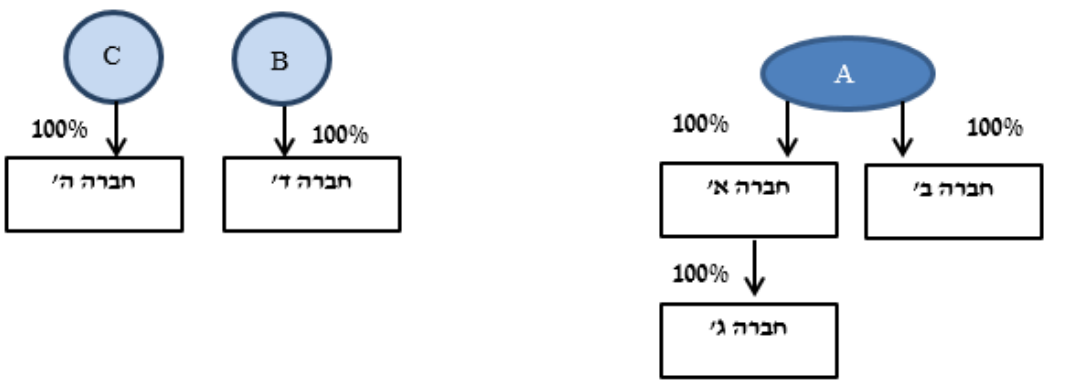

דוגמה מס' 1 – 62א(א)(1):

להלן מבנה החזקות:

להלן נתונים לגבי התרשים:

1. B, A ו- C הינם יחידים, אשר מחזיקים במניות חברה א' בהתאם לשיעורי ההחזקה המפורטים בתרשים. בין בעלי המניות אין קרבה כלשהי או הסכמי הצבעה. כמו כן, בעלי המניות פועלים במבנה זה של חברות מאז ומתמיד. חברה א' מחזיקה במלוא הזכויות בחברה ב'.

2. חברה ג' וחברה ד' הינן חברות המוחזקות בידי יחיד אחר D שאינו קשור בדרך כלשהי לבעלי המניות והחברות המוזכרים בסעיף 1 לעיל.

3. להלן פרוט לגבי הנתונים על ההכנסות (לאחר ניכוי הוצאות) או ההפסדים לשנת 2017 ,לצורכי מס, על פי המקורות השונים, בספרי חברה א' וחברה ב' (אש"ח):

| דמי שכירות מקרקעין | פעילות נושא משרה | דמי ניהול | עסק- מסחר נעליים | עסק- ליצור נייר מדפסות | |

| חברה א' | 1,000 | 2,000 | 500 | (1,500) | |

| חברה ב' | 1,000 | 500 | – | – | 3,000 |

4 .הכנסות מפעילות כנושא משרה בחברה א' מקורן בפעילותו של בעל מניות A כנושא משרה בחברה ג' (1,800) וכנושא משרה בחברה ב' (200). כמו כן, לחברה א' הפסד שוטף מעסק למסחר בנעליים.

5 .הכנסות דמי ניהול בחברה א' מקורן בשירותי ניהול שמעניק בעל מניות A לחברה ד' (400) וכן בשירותי ניהול שמעניק בעל מניות C לחברה ד' (100).

6 .הכנסות מפעילות נושא משרה בחברה ב' מקורן בפעילותו של בעל מניות B כנושא משרה בחברה ד'.

להלן הדיווח המתחייב לצורכי מס על פעילות החברות בשנת 2017 לאור הוראות סעיף 62א לפקודה:

א. סעיף 62א אינו חל על ההכנסות מדמי שכירות ומעסק לממכר נעליים. כמו כן,ההפסד השוטף מעסק יקוזז מהכנסות דמי השכירות בהתאם להוראות סעיף 28 לפקודה אולם לא יוכל להתקזז כנגד הכנסות נושא משרה ודמי ניהול ככול וחל לגביהן הוראות סעיף 62א והן מועברות לצורכי מס לבעלי המניות המהותיים (ראה הגדרה בסעיף 88 לפקודה).

ב. הכנסות בסך 1,800 שמקורן בפעילות בעל מניות A כנושא משרה בחברה אחרת (חברה ג') ידווחו כהכנסות בעל מניות A החייבות בשיעור המס השולי (מקור – 2(1), 2(2) או 2(10), לפי העניין) ולא כהכנסות החברה א'. הכנסות בסך 200 ידווחו כהכנסות חברה א' וזאת מאחר והן נובעות מחברה אחרת בה בעל מניות A הינו בעל מניות מהותי (בעקיפין).

ג. הוראות סעיף 62א יחולו גם לגבי הכנסות דמי ניהול מחברה ד' שמקורן בשירותי הניהול של בעל מניות A ,על אף שאינו נושא משרה בחברה ד', וזאת מאחר וחברה ד' הינה צד קשור לחברה ג' בה הוא נושא משרה. לגבי דמי הניהול שמקורן בפעילות בעל מניות C הן לא יועברו לבעל מניות C מאחר ואינו בעל מניות מהותי. בנוסף, בחברה א ניתן יהיה לקזז כנגד הכנסה אחרונה זו הפסדים על פי הוראות סעיף 28 לפקודה.

ד. הכנסות שבחברה ב' מפעילות בעל מניות B נושא משרה בחברה ד יועברו לצורכי מס לבעל מניות B וידווחו בדוח שלו כחייבות בשיעור המס השולי (מקור – 2(1), 2(2) או 2(10), לפי העניין), וזאת מאחר ובעל המניות כאמור הינו בעל מניות מהותי בחברה ב' גם שהיא מוחזקת באמצעות חברה א' והיא נחשבת חברת מעטים לפי סעיף 76 לפקודה. על ההכנסות הנוספות בחברה ב' לא יחולו הוראות סעיף 62א לפקודה.

דוגמה מס' 2 – סעיפים 62א(א)(2) ו- (3)

להלן מבנה החזקות:

B ,A ו- C הינם יחידים, אשר מחזיקים בחברות המתוארות בתרשים, על פי שיעורי ההחזקה המפורטים בו. בין בעלי המניות אין קרבה כלשהי. כמו כן, חברה א' מחזיקה במלוא הזכויות בחברה ג'. להלן מספר מצבים אפשריים שונים:

1. מר A נותן שירותי פיתוח לחברה ה' באמצעות חברה ב'. את מלוא ההכנסות המתקבלות בידי חברה ב' הוא "מושך" אליו, חודש בחודשו, כשכר עבודה. לחברה ב' אין פעילות או נכסים מלבד הכנסות משירותי פיתוח כאמור.

במקרה זה, לחברה ב' הכנסות שיש ליחסן למר A על פי הוראות סעיף 62א(א)(2) לפקודה, אולם ההכנסה החייבת שמקורה בהכנסה זו הינה אפס מאחר ומר A מושך את כל ההכנסה כשכר עבודה.

2 .בדומה למקרה הראשון, הנח כי מר A מושך רק מחצית מהכנסות החברה כשכר עבודה ואת היתרה משאיר בחברה.

במקרה זה, מחצית מהכנסות החברה ב בגין שירותי הפיתוח, אשר נותרו בחברה, יהיו חייבות בידי מר A בהתאם להוראות סעיף 62א(א)(2) לפקודה כשכר עבודה לפי סעיף 2(2) לפקודה.

3 .מר A הינו מהנדס בניין. מר A נותן שירותי הנדסת בניין לחברה ד' באמצעות חברה א', וזאת מידי חודש ברציפות כבר למעלה מחמש שנים. בשנת 2017 לחברה א' הכנסות משירותים כאמור בסך 1,000 אש"ח, הכנסות מדיבידנד מחברה ג' בסך 1,000 אש"ח ו- הכנסות מדמי שכירות בגין בניין שבבעלותה בסך 200 אש"ח. לחברה א' אין פעילות או נכסים מלבד האמור לעיל.

בהתאם לחזקה הקבועה בסעיף 62א(א)(3) לפקודה, הכנסות חברה א' משירותי הנדסת בניין הינן הכנסות שיש לראות בהן כהכנסות שמקורן בפעולות שמבצע היחיד עבור מעסיקו לעניין סעיף 62א(א)(2) לפקודה ובהתאם ליחסן למר A כהכנסות משכורת לפי סעיף 2(2) לפקודה. על פי נתוני הדוגמה הכנסות החברה משירותיו האישיים של בעל המניות מהוות כ 83.33% מסך הכנסות החברה, וזאת מאחר ועל פי הוראות סעיף 62א(א)(3) לפקודה אין לקחת בחשבון בנוסחה הכנסות מדיבידנד (בהיותן – הכנסות מיוחדות, לפי הסעיף).

4. בדומה למקרה בסעיף 3 לעיל, יש להניח כי שנת 2017 היא השנה הראשונה בה החל מר A לתת שירותים לחברה ד'.

מאחר ובשנת 2017 טרם עברו 30 חודש מאז החל לתת שירותים לחברה ד', ההכנסות כאמור לא יכללו בחישוב שיעור ההכנסות על פי החזקה לבדה. יחד עם זאת, יש לבחון עדיין אם ניתן לראות בהכנסות כהכנסות שחלות עליהן הוראות סעיף 62א(א)(2) לפקודה גם ללא החזקה. בכל מקרה בשנה בה יחלפו 30 חודש יש לתקן את הדיווח גם עבור 2017) ככול שלא דווחו כהכנסות היחיד בשנה זו).

| להלן פרטים לגבי ההכנסה החייבת לשנת 2017, על פי המקורות השונים, בספרי חברה א' וחברה ב' (אש"ח): | דמי שכירות מקרקעין | שירותים הניתנים על ידי חברה ב' באמצעות חברה א' לחברה ד' | שירותים הניתנים על ידי A באמצעות חברה א לחברה ד' | שירותים הניתנים על ידי A באמצעות חברה א לחברה ה | עסק- מסחר | דיבידנד מחברה ג' | סה"כ | |

| חברה א' | הכנסות | 1,500 | 500 | 500 | 200 | 1,000 | 2,000 | 6,700 |

| הכנסה חייבת | 300 | 0 | 1,500 | 200 | 100 | 2,000 | 4,100 | |

| חברה ב' | הכנסות | 500 | 500 | 500 | ||||

| הכנסה חייבת | 500 | 500 | 500 |

חברה א' מספקת שירותי הנדסה לחברה ד' ולחברה ה'. השירותים ניתנים על ידי מר A .שירותים ניתנים לחברה ד' גם באמצעות חברה ב'. כמו כן, לחברה א' הכנסות מדיבידנד מחברה ג', הכנסות עסקיות והכנסות שכירות מנכס מקרקעין.

יש לבחון את התנאים לחזקה לפי סעיף 62א(א)(3) לפקודה. לצורך כך, יש לבחון את שיעור ההכנסות משירותים הניתנים לאדם אחר (במקרה זה חברה ד') ביחס לסך הכנסות החברה בנטרול הכנסות/רווחים מיוחדים. על פי הנתונים בטבלה שיעור ההכנסות של חברה א משירותים לחברה ד' הינו 42.55% (2,000/4,700) הנמוך מ- 70%. אולם שיעור ההכנסה החייבת מפעילות זו הינו 71.42% (1,500/2,100) ועל כן מתקיימת החזקה (יש לקחת בחשבון גם הכנסות החברה שמקורן בפעילות מר A במישרין ובעקיפין לרבות באמצעות חברת מעטים בבעלותו (קרי חברה ב')). מאחר והחזקה מתקיימת יראו את ההכנסות מפעילות מר A לחברה ד' כהכנסתו שלו. בנוסף, על פי הנתונים החזקה מתקיימת גם לגבי חברה ב'.

דוגמה מס' 3 – בעל מניות מהותי בחברה האחרת

להלן מבנה החזקות:

1. B, A ו-C הינם יחידים, אשר מחזיקים בחברות המתוארות בתרשים על פי שיעורי ההחזקה המפורטים. בין בעלי המניות אין קרבה כלשהי. כמו כן, חברה א' מחזיקה במלוא הזכויות בחברה ב'.

2. יש לשים לב, כי במקרה ובעל מניות A נותן שירותים באמצעות חברה ג' לכאורה לחברה ד' וזו האחרונה לכאורה נותנת שירותים ל"חברה האחרת" המוחזקת על ידי מר C ,ובעל המניות טוען כי אין להחיל עליו את הסעיף בהיותו "בעל מניות מהותי בחבר בני האדם האחר" (יובהר כי חברה ד' רושמת הכנסות ממתן שירותים לחברה האחרת אך מנגד רושמת הוצאה בשל השירותים שמספקת לה חברה ג'), על הכנסות חברה ג' יחולו הוראות סעיפים 62א(א)(1) או (2), לפי העניין ולא יראו בהכנסות חברה ג' כהכנסות ממתן שירותים לחברה ד בה מר A הינו בעל מניות מהותי (חברה ד') אלא כהכנסות ממתן שירותים ל"חברה האחרת", וזאת היות ובעל מניות A אינו בעל מניות מהותי בחברה שהיא החברה המקבלת את השירותים למעשה, אליה מתייחס החריג.

3. האמור בסעיף 2 לעיל יחול גם במקרה וחברה ב' היא זו שנותנת שירותים לחברה האחרת וזאת באמצעות שירותים שמספקת לה חברה א'.

דוגמה מס' 4 – בעל מניות מהותי בחברה האחרת

להלן מבנה החזקות:

1. A ו- B הינם יחידים, אשר מחזיקים בחברות המתוארות בתרשים על פי שיעורי ההחזקה המפורטים. בין בעלי המניות אין קרבה כלשהי. כמו כן, חברה 1 וחברה 2 מחזיקות כל אחת ב- 50% מהזכויות בשותפות. חברה אחרת א' וחברה אחרת ב' אינן קשורות בדרך כלשהי אחת לשנייה ולבעלי המניות כאמור לעיל.

2. השותפות עוסקת במתן שירותי ניהול לחברה אחרת א', וזאת באמצעות שירותים הניתנים על ידי A באמצעות חברה 1 ובשירותי ניהול לחברה אחרת ב', וזאת באמצעות שירותים הניתנים על ידי B באמצעות חברה 2.

3. במקרה זה, יש להחיל על A ו- B והחברות בבעלותם את הוראות סעיפים 62א(א)(1) או (2) לפקודה, לפי העניין, ואין להחיל את ההחרגה ביחס לשירותים הניתנים לשותפות, וזאת מאחר ואין לשותפות כל תוכן מלבד "עקיפת" הוראות סעיף 62א לפקודה. יש לבחון מקרים נוספים רלבנטיים.