החלטת מיסוי 2291/18

מיזוג סטטורי בין חברות אשר טרם הפיקו הכנסות לפי סעיף 2(1) לפקודה (בהסכם)

1. העובדות:

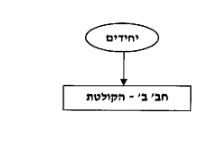

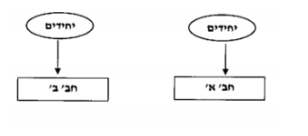

1.1 חברה א' (להלן: "חברה א'"), הינה חברה פרטית, תושבת ישראל, העוסקת בפיתוח וייצור מוצרים לענף הרכב. הון מניותיה של חברה א' מוחזק בידי מספר יחידים.

1.2 חברה ב' (להלן: "חברה ב'"), הינה חברה פרטית, תושבת ישראל, העוסקת אף היא בפיתוח וייצור מוצרים בתחום פעילות דומה לפעילותה של חברה א'. הון מניותיה של חברה ב' מוחזק בידי מספר יחידים.

1.3 בכוונת חברה א' להתמזג עם ולתוך חברה ב' באופן שבו חברה א' (להלן: "החברה המעבירה"), תעביר את מלוא נכסיה (להלן: "הנכסים המועברים"), והתחייבויותיה לחברה ב' (להלן: "החברה הקולטת"), תוך חיסולה ללא פירוק של החברה המעבירה, והכל בהתאם להוראות הפרק הראשון להגדרת מיזוג שבסעיף 103 לפקודה (להלן: "המיזוג" או "שינוי המבנה"), וכל זאת ביום 31.12.2017 (להלן: "מועד המיזוג" או "מועד שינוי המבנה"). החברה המעבירה והחברה הקולטת יקראו יחד להלן: "החברות המשתתפות בשינוי המבנה" או "החברות המתמזגות".

1.4 החברה המעבירה והחברה הקולטת הוקמו לפני מספר שנים והן נמצאות בשלבי סיום הפיתוח של המוצרים שבכוונתן למכור. עובר למועד המיזוג, טרם נבעו, לכל אחת מהחברות המשתתפות בשינוי המבנה, הכנסות מהפעילות העסקית הקיימת בהן, מכח סעיף 2(1) לפקודה, אך במועד זה קיים צפי ראלי הנשען על תחזית מבוססת להפקת הכנסות מפעילות עסקית כאמור בשנים הקרובות.

1.5 כאמור, הצפי הראלי מבוסס על תחזיות אשר נערכו ע"י הנהלת כל אחת מהחברות המשתתפות בשינוי המבנה, כך שעל פי הצהרתן עובר למיזוג, בשנה שלאחר המיזוג צפויות הכנסות בחברה הקולטת בסכום של מליוני ₪ וכן הכנסות אלו צפויות להתחייב במס 2(1) לפקודה. בנוסף, מקור הכנסות אלו, צפוי להיות הן מפעילות החברה המעבירה אשר הועברה לחברה הקולטת במסגרת המיזוג, והן מפעילות החברה הקולטת כפי שהייתה ערב המיזוג.

1.6 מטרת המיזוג הינה, בין היתר, לצורך ניהול ותפעול מאוחד של פעילותן העסקית והסינרגטית, ולשם השגת יתרון לגודל בין החברות המתמזגות. כמו כן, החברות המתמזגות מצהירות, כי שינוי המבנה נעשה מטעמים כלכליים ועסקיים ולא לשם הימנעות ממס או הפחתת מס בלתי נאותה.

1.7 על פי הצהרת החברה המעבירה, אין לה זכויות במקרקעין או זכויות באיגוד מקרקעין, כאמור בסעיף 1 לחוק מיסוי מקרקעין.

1.8 החברות המתמזגות בשינוי המבנה מצהירות, כי הן עומדות ביחסי גודל כאמור בסעיף 103ג(6) לפקודה, וזאת בהתאם להערכת שווי שנערכה ע"י מומחה כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה – 1995.

2. הבקשה:

2.1 לאשר, כי שינוי המבנה לא יחויב במס בהתאם להוראות סעיף 103ב לפקודה.

2.2 לקבוע את מועד שינוי המבנה.

3. בסדר המס ותנאיו:

3.1 ניתן אישור למיזוג לפי 103ט(ד) לפקודה ובכפוף לעמידה בתנאים הקבועים בסעיף 103ג לפקודה ולתנאים שנקבעו בחלק ה2' ובהסדר מס זה.

3.2 נקבע, כי מועד השינוי המבנה ביום 31.12.2017.

3.3 הובהר, כי יום הרכישה והמחיר המקורי של הנכסים המועברים מהחברה המעבירה לחברה הקולטת יקבע בהתאם להוראות סעיף 103ה לפקודה.

3.4 הובהר, כי הקצאת המניות לבעלי המניות של החברה המעבירה לחברה הקולטת, אגב המיזוג, תיעשה בהתאם להוראות סעיפים 103ג(4) ו-(5) לפקודה.

3.5 הובהר, כי יום הרכישה והמחיר המקורי של המניות שהוקצו במסגרת המיזוג כאמור בסעיף 3.4 יקבע בהתאם להוראות סעיף 103ו לפקודה.

3.6 במסגרת החלטת המיסוי נקבעו הוראות נוספות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות המשתתפות בשינוי המבנה, הוראות אשר יחולו במקרה של הפרת הוראות החלטת המיסוי, וכן מגבלות ותנאים נוספים.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה ההחזקות טרם ביצוע שינוי המבנה מבנה ההחזקות לאחר שינוי המבנה