החלטת מיסוי 46/06

פיצול אנכי בהתאם להוראות סעיף 105א(2) לפקודה

פיצול אנכי בהתאם להוראות סעיף 105א(2) לפקודה

1. העובדות:

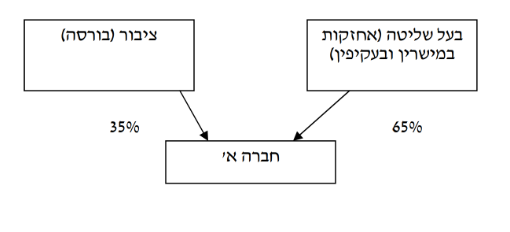

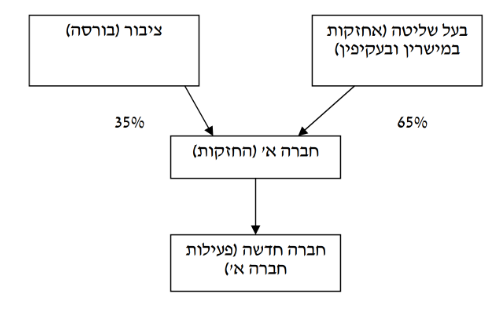

1.1. חברה א' הינה חברה ציבורית שמניותיה נסחרות בבורסה לני"ע בתל אביב, שיעור של כ-35% מהזכויות בחברה מוחזקים ע"י הציבור והיתרה ע"י בעל השליטה בחברה (במישרין ובעקיפין).

1.2. חברה א' מתעתדת לרכוש אמצעי שליטה בחברות העוסקות בתחומי פעילות חדשים שלהן נדרשים אישורים של רשויות המדינה. רשויות אלו אינן מאפשרות לחברה א' לרכוש אמצעי שליטה אלו כל עוד קיימת בה פעילות עסקית אחרת, ודורשות שהחברה תהפוך לחברת החזקות בלבד. יובהר כי אין כל מניעה שלטונית שהחברה תחזיק במניות חברות העוסקות בפעילות הקיימת ובפעילויות החדשות.

1.3. לחברה א' אג"ח להמרה אותן הנפיקה בעבר, המהוות כ-3% מסך התחייבויותיה (להלן: "האג"ח הנותרות"), אשר לא ניתן להעבירם לחברה חדשה במסגרת פיצול בשל תנאי האג"ח, ההתחייבות לרוכשי האג"ח וסיבות חוקיות וכלכליות נוספות. אג"ח אלו יישארו בחברה א' עד להמרתן או פירעונן.

1.4. על מנת שההתחייבות תעבור לחברה החדשה במהלך הפיצול, נקבע מנגנון לפיו החברה החדשה שתוקם בפיצול תרשום בספריה התחייבות לחברה א' בגובה ובתנאים זהים להתחייבות של חברה א' למחזיקי האג"ח הנותרות, החברה החדשה תתחייב ותשלם לחברה א' את כל הסכומים אותם יש לשלם בגין אג"ח אלו.

2. פרטי הבקשה:

2.1. חברה א' מבקשת לבצע פיצול אנכי באופן שהנכסים וההתחייבויות הקשורים בפעילותה העסקית יועברו לחברה חדשה שכל הזכויות בה יוחזקו ע"י חברה א'. האג"ח הנותרות יישארו בחברה א' עד לפירעונן או המרתן.

2.2. שינוי המבנה נועד בין היתר, לייעול מבנה ההחזקות של החברה כך שמבנה ההחזקות שלאחר הפיצול, יאפשר לחברה לרכוש אמצעי שליטה בחברות העוסקות בתחומי פעילות חדשים.

3. החלטת המיסוי ותנאיה:

3.1. פיצול חברה א' אושר בהתאם להוראות סעיפים 105ח(ב) ו-103ט(ד) לפקודה.

3.2. נקבע כי בעל השליטה בחברה א' ימשיך להחזיק בכל זכויותיו (במישרין ובעקיפין) בחברה א' במהלך תקופת המגבלות.

3.3. ניתן אישור כי האג"ח הנותרות יישארו בחברה א' אולם החברה החדשה תרשום התחייבות זהה ובתנאים זהים לחברה א'. בהקשר זה נקבעו הוראות ותנאים נוספים לעניין ההתייחסות לצורכי מס בין חברה א' לחברה החדשה במצבים של: הוצאות ותשלומים בגין האג"ח הנותרות, המרת האג"ח הנותרות ע"י בעלי האג"ח למניות, מחיר מקורי של החברה החדשה, הוראות דיווח לפקיד השומה וכדומה.

3.4. נקבע, כי יראו את מועד הפיצול כיום הרכישה של מניות החברה החדשה, ואולם לצורך חישוב רווח ההון הריאלי עד המועד הקובע, יראו כיום הרכישה של מניות החברה החדשה את יום הרכישה של מניות החברה המתפצלת. לעניין סעיף זה נקבע, כי יראו את יום רכישת מניות החברה המתפצלת בידי הציבור כיום רישום מניותיה של חברה א' למסחר בבורסה בת"א.

3.5. במסגרת החלטת המיסוי, נקבעו הוראות שונות כגון: מתן ביאור בדוחות הכספיים ובדוחות לצורכי מס של החברות, אי התרת הוצאות שינוי המבנה, אישור מצגי החברות ומגבלות נוספות.

עו"ד ורו"ח יוסי ישועה הינו בוגר מחלקת מיזוגים פיצולים בחטיבה המקצועית ברשות המסים, שותף להחלטות מיסוי רבות בתחום במסגרת תפקידו ברשות המסים וכמייצג.

לייעוץ בתחום שינויי המבנה, צור קשר בטלפון 03-7737071 או במייל [email protected]

מבנה הקבוצה טרם שינוי המבנה מנה הקבוצה לאחר שינוי המבנה